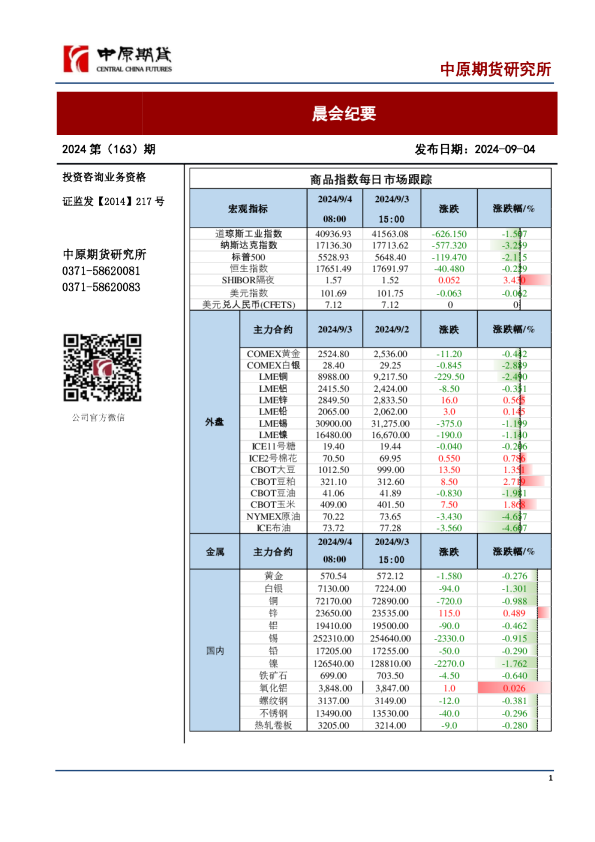

晨会纪要

证券研究报告 2024年12月30日 市场数据 晨会聚焦 指数名称 收盘 涨跌% 上证指数 3400.14 0.06 深证成指 10659.98 -0.13 一、财信研究观点 晨会纪要 【市场策略】市场延续震荡整理,逢低布局科技成长 创业板指 2204.90 -0.22 科创50 1018.58 -0.82 【基金研究】基金数据日跟踪 北证50 1094.24 -1.22 【债券研究】债券市场综述 【基金研究】基金行业周报概要 沪深3003981.03-0.16 A股市场概览 二、重要财经资讯 【宏观经济】央行开展1078亿元7天期逆回购操作 总市值 类别 流通市 市盈率 市净率 【宏观经济】1-11月国有企业利润总额同比下降0.1% (亿元) 值(亿元) PE PB 上证指数 650793 502709 12.02 1.27 深证成指 222410 189226 21.73 2.25 创业板指 60090 48748 32.83 4.16 科创50 35630 21872 47.93 4.17 北证50 2243 1537 32.45 3.66 沪深300 581718 434190 11.46 1.28 【宏观经济】11月规模以上工业企业利润同比下降7.3% 【财经要闻】国务院关税税则委员会发布《2025年关税调整方案》 【财经要闻】11月国家能源局核发绿证12.05亿个 【财经要闻】《金融机构合规管理办法》发布三、行业及公司动态 【行业动态】工信部:2025年要制定出台生物制造、量子产业、具身智 能、原子级制造等领域创新发展政策 何晨分析师 执业证书编号:S0530513080001 hechen@hnchasing.com 张雯婷分析师 执业证书编号:S0530524030002 zhangwenting30@hnchasing.com 【行业动态】Omida预计到2028年服务器市场将达3800亿美元 【重点公司跟踪】国联证券(601456.SH):“国联+民生”并购重组尘埃落定 【公司跟踪】恒瑞医药(600276.SH):与IDEAYABiosciences签署 SHR-4849项目授权许可协议 【公司跟踪】美康生物(300439.SZ):取得两项医疗注册证 【公司跟踪】康泰医学(300869.SZ):单水平正压通气治疗机获批四、湖南经济动态 【湘股动态】惠博普(002554.SZ):注销完成已回购股份1,313.77万股 【湖南省地方动态及政策】楼盘再现摇号场面,湖南房地产市场热度回升明显 近期研究报告集锦 【宏观策略类】经济金融高频数据周报(12.23-12.27) 【行业类】汽车行业2024年12月报:以旧换新政策效果持续释放,11月乘用车月度产销首次突破300万辆 此报告考请务必阅读正文之后的免责条款部分 晨会聚焦摘要: 一、财信研究观点 【市场策略】市场延续震荡整理,逢低布局科技成长 黄红卫(S0530519010001) 上周没有重磅经济数据及政策出台,叠加欧美股市在圣诞节期间休市,外围市场扰动作用消退。上周A股市场延续震荡整理走势,上证指数上涨0.95%,创业板指下跌0.22%,沪深两市日均成交额为13651.94亿元,较前一周下降9.35%。国庆节后迄今,在政策利好支撑、技术面密集成交区换手压力共同作用下,A股市场已经震荡整理近三个月。往后看,技术面及政策面将进一步支撑A股市场震荡偏强。一是成交额下降意味着场内资金换手压力降低,为市场走出新一轮行情提供有利条件。二是2024年中央经济工作会议强调“实施更加积极有为的宏观政策”、“实施更加积极 的财政政策”、“实施适度宽松的货币政策”,预计2025年增量政策仍有进一步出台预期,为经济边际改善及资本市场 稳中向好提供支撑。截至2024年12月29日,万得全A市盈率(TTM)估值为18.85倍,低于近十年的历史44.84%时期,万得全A市净率估值为1.60倍,低于近十年的历史78.3%时期。从市盈率来看,A股市场已初步完成估值修复,预计后续走势主要看政策面及经济面。具体而言: (1)短期大盘蓝筹高股息板块涨幅居前。上周,分上市板块来看,代表沪、深、北交易所的上证指数、深证成指、北证50指数周涨跌幅分别为0.95%、0.13%、-6.62%,代表蓝筹方向的上证指数韧性更强;分方向来看,科创50指数、创业板指、红利指数周涨跌幅分别为0.73%、-0.22%、1.60%,在10年期国债收益率下破2%背景下,高股息红利风格仍相对占优,但硬科技板块也有走强的趋势;分市值来看,代表超大盘股、大盘股、中盘股、小盘股、小微盘股、微盘股的上证50指数、沪深300指数、中证500指数、中证1000指数、中证2000指数、万得微盘股指数周涨跌幅分别为2.01%、1.36%、-0.30%、-1.60%、-3.86%、-7.24%,大盘方向表现尤为亮眼。分行业来看,上周银行、石油石化、公用事业、交通运输、家用电器、非银金融等大盘蓝筹高股息方向领涨,但消费及TMT板块表现相对偏弱,行业分化较为明显。 (2)春季躁动呈现“大盘价值搭台、小盘成长唱戏”规律。A股市场存在明显日历效应,2009年以来春季躁动行情中,万得全A指数的平均上涨时间为57天,平均上涨幅度为20.71%,其中大盘蓝筹股在第四季度(尤其是12月份)表现较佳,科技成长股在第一季度(尤其是2月份)表现较佳。一是行业层面,春节前,家用电器、社会服务、银行等价值蓝筹板块的获胜概率和赔率均领先;春节后,环保、电子、计算机等成长板块的获胜概率和赔率均较高。二是市值层面,春节前的涨幅来看,大盘指数>中盘指数>小盘指数;春节后的涨幅来看,小盘指数>中盘指数>大盘指数>超大盘指数。目前A股行情演绎仍初步符合春季躁动行情特征,短期大盘蓝筹高股息表现亮眼。往后看,参照历史规律,在政策预期利好及充沛流动性支撑下,在春节后(尤其是2月份),市场风格或将向小盘科技成长风格倾斜。 (3)可关注优质的小盘科技成长股。一是政策端向科技倾斜。2024年中央经济工作会议提及开展“人工智能+”行动,培育未来产业。“人工智能+”意味着人工智能应用端落地将进一步加快。参照此前案例,2015年3月政府工作报告中首次提出制定“互联网+”行动计划,推动移动互联网、云计算、大数据、物联网等与现代制造业结合。随后在2015年牛市期间,TMT行业明显领跑,软件端(计算机)及应用端(传媒)表现要好于硬件端(电子、通信)。二是监管层进一步厘清“退市风险”。证监会新闻发言人王利强调,相关媒体报道指出将会退市的36家退市风险警示(*ST)公司,据了解,有不少正在或者已经通过改善经营、并购重组、破产重整等方式化解退市风险,相关情况请以公司信息披露为准。相关媒体报道指出的66家可能在2024年年报披露后被实施*ST的公司,并不意味着都会退市,这些公司还有一年的时间可以改善经营、提高质量,化解退市风险。此外,ST是指其他风险警示,与*ST不同,主要是为了提示投资者关注公司规范运作、生产经营等方面的风险。公司并不会因此直接退市,整改合格后就可以申请撤销ST。综上,我们认为,优质小盘科技成长股后期仍有关注价值。 (4)规上工业企业利润同比增速有改善趋势。根据国家统计局,1-11月份,全国规模以上工业企业实现利润总额66674.8亿元,同比下降4.7%。其中,11月份,规模以上工业企业利润同比下降7.3%,上月同比增速为-10.0%。从原因看,9月24日一揽子增量政策落地以来,10-11月份PMI、工业生产等均边际改善,对工业企业利润有一定支撑。但去年同期规上工业企业利润同比增速异常走高,从2023年10月份2.7%大幅上行至2023年11月份29.5%,高基数 效应拖累今年工业企业利润同比增速,致使今年11月降幅仍达-7.3%。2023年11-12月份规上工业企业利润增速异常抬升,将对今年11-12月规上工业企业利润增速造成扰动,也使得规上工业企业利润增速与A股业绩走势出现一定程 度背离。扣除上述基数效应影响后,9月、10月、11月份规上工业利润的近两年年化复合增速分别为-9.68%、-3.86%、 9.57%,仍呈现显著改善迹象,佐证9月24日以来经济及上市公司业绩有边际改善迹象。 (5)专项债支持经济的力度将进一步提升。国务院办公厅近日印发《关于优化完善地方政府专项债券管理机制的意见》。主要内容:一是扩大专项债券投向领域和用作项目资本金范围。实行专项债券投向领域“负面清单”管理,未纳入“负面清单”的项目均可申请专项债券资金;在专项债券用作项目资本金范围方面实行“正面清单”管理,提高用作项目资本金的比例,以省份为单位,可用作项目资本金的专项债券规模上限由该省份用于项目建设专项债券规模的25%提高至30%。二是优化专项债券项目审核和管理机制。开展专项债券项目“自审自发”试点,在10个省份以及雄安新区下放项目审核权限,省级政府审核批准本地区项目清单。打通在建项目续发专项债券“绿色通道”。建立“常态化申报、按季度审核”的项目申报审核机制。过去政策层面对专项债的使用要求严格。例如,2017-2019年专项债主要用于土储、棚改等领域;2020年以后,专项债投向重点则向“两新一重”领域倾斜;2022年5月份,国务院 《扎实稳住经济一揽子政策措施》强调在前期确定的交通基础设施、能源、保障性安居工程等9大领域基础上,适当扩大专项债券支持领域,优先考虑将新型基础设施、新能源项目等纳入支持范围。2024年中央经济工作会议强调“增加地方政府专项债券发行使用”。本次扩大专项债券投向领域和用作项目资本金范围、开展专项债券项目“自审自发”试点,将进一步激发地方层面运用专项债建设经济的积极性。 (6)谨防美联储降息预期扰动。虽然美联储对本轮降息周期总体降息幅度预测变化不大,但希望降息节奏明显放慢。此前在9月份美联储点阵图中,美联储预计2025年降息100bp,2026年再降息50bp后停止降息,终端利率降至2.9%。但12月美联储点阵图显示,2025-2027年分别降息50bp、50bp、25bp,终端利率为3.0%。我们认为,在当前美国经济韧性偏强、通胀存在一定上行压力、劳动力市场数据尚未明显恶化的背景下,美联储在2025年一季度暂停降息的概率较高,谨防美联储降息预期变化对市场带来扰动。此外,海外事件对国内政策窗口期有一定影响。以此前美联储降息为例,2024年9月份美联储超预期一次性降息50bp,人民币汇率端压力明显缓解,一定程度为9月24日中国一揽子增量政策出台提供有利条件。后续美国外贸政策、美联储降息操作,或对中国政策出台窗口期与节奏有一定影响。 展望2025年第一季度,在宏观政策刺激取向不变、经济数据有边际改善迹象,政策端及经济端有一定支撑,预计 A股指数将震荡偏强,趋势性机会关注增量政策窗口期。在风格层面,以高景气板块为主,适当关注政策驱动方向: (1)科技和自主可控方向。海外环境日趋复杂的背景下,我国科技自主可控或将进一步提速,关注半导体、信创、华为鸿蒙生态、工业母机、国防军工等方向。 (2)优质小盘科技方向。短期小盘方向波动较大,部分领域存在情绪错杀的可能性。后续在春季躁动行情加持、 人工智能+行动预期、市场情绪回暖下,优势小盘科技方向仍有关注价值,可关注中证2000、科创200等方向。 (3)高股息红利方向。在无风险收益率低位背景下,银行、煤炭等高股息红利方向在中期仍有一定逢低配置价值,但可能面临短期风格切换的扰动。 (4)政策支持的扩内需方向。中央经济工作会议将“全方位扩大国内需求”位列明年重点任务首位,关注食品饮料、美容护理、餐饮旅游等内需板块估值修复的机会。 (5)“人工智能+”方向。中央经济工作会议强调开展“人工智能+”行动,培育未来产业。可关注游戏、影视、 广告等AI应用方向。 【基金研究】基金行业周报概要 刘飞彤(S0530522070001) 重要新闻整理:1)国办:扩大专项债券投向领域和用作