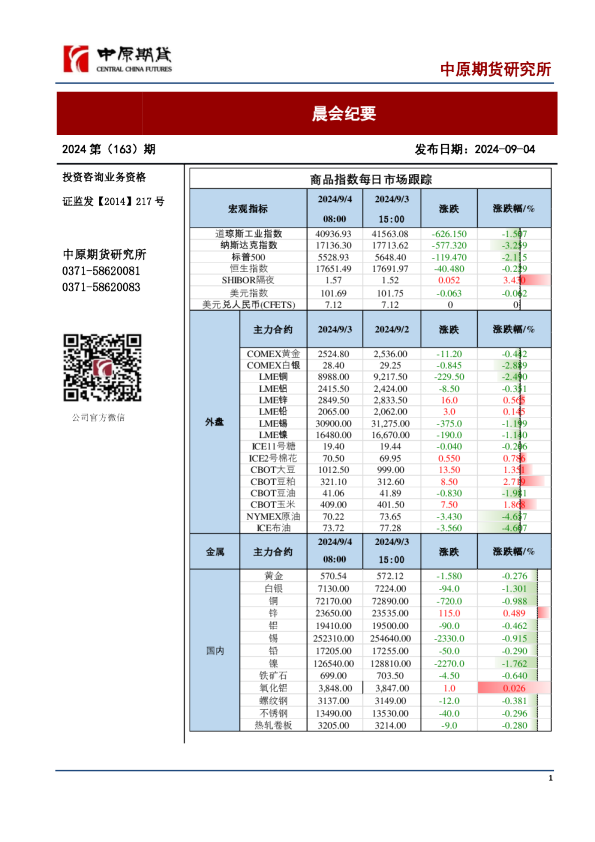

晨会纪要

晨会纪要 数据日期:2024-12-19 上证综指 深证成指沪深 300指数 中小板综指 创业板综指 科创50 市场走势 收盘指数(点) 3370.03 10649.03 3945.46 11447.07 2930.96 993.00 涨跌幅度(%) -0.36 0.61 0.09 0.48 0.52 1.17 成交金额(亿元) 5591.30 8849.57 3217.71 3243.35 3757.84 1060.29 晨会主题 【常规内容】 宏观与策略 宏观快评:美国12月FOMC会议点评-2025年降息“减速” 固定收益专题研究:资金观察,货币瞭望——跨年资金面较为紧张,12月市场利率季节性上行 固定收益周报:政府债务周度观察-发行接近尾声,等待“更加积极”策略专题:中观高频景气图谱(2024.12)——社服、家电、零售行业景气回暖 行业与公司 证券研究报告|2024年12月20日 资料来源:Wind、国信证券经济研究所整理 主要市场指数12月20日 收盘指数 涨跌幅% 道琼斯 33597.92 0 纳斯达克 10961.46 -0.48 S&P500 3801.78 -0.44 法国CAC40 6000.24 -0.72 德国DAX 14261.19 -0.57 日经225 27574.43 -0.4 恒生 19752.5 -0.56 基金指数12月20日 金属行业专题:天然铀-沉寂已久的能源金属,周期来临 收盘指数 涨跌幅% 2025年石化化工行业投资策略:化工景气有望改善,资源行业盈利上行 股票基金指数 9826.43 0.40 混合基金指数 9241.16 0.50 金融工程 汇率 12月20日 金融工程日报:市场弱势调整,双创指数走强 收盘指数/价 涨跌幅% 欧元兑美元 1.03 0.09 美元兑人民币 7.29 0.13 美元兑港币 7.76 -0.0 美元兑日元 157.44 1.67 非流通股解禁 12月20日 名称解禁数量流通股增加%解禁日期 (万股) 赛为智能 18 0.08 2016/07/27 经纬电材 27 0.16 2016/07/27 新界泵业 10 0.04 2016/07/27 华邦健康 5 0.00 2016/07/27 佰利联 78 0.13 2016/07/28 中科创达 8 0.08 2016/07/28 瑞丰高材 0 0.00 2016/07/28 瑞丰高材 0 0.00 2016/07/28 债券基金指数3225.15-0.03 请务必阅读正文之后的免责声明及其项下所有内容 【常规内容】 宏观与策略 宏观快评:美国12月FOMC会议点评-2025年降息“减速” 美东时间12月18日,美联储在FOMC会议后宣布降息25bp,将联邦基金利率目标区间下调至4.25-4.5%的水平,并维持此前的缩表规模。 证券分析师:季家辉(S0980522010002)、董德志(S0980513100001) 固定收益专题研究:资金观察,货币瞭望——跨年资金面较为紧张,12月市场利率季节性上行 Ø海外货币市场指标跟踪:12月降息25BP预期一致,美债短期利率向下运行;Ø国内货币市场指标跟踪——价:11月资金面依旧偏松,银行间和交易所回购利率月均值依旧下行。R001、GC001、R007和GC007月均值分别下行2BP、11BP、8BP和12BP;短期债券收益率方面,1年期短债收益率大多下行;Ø国内货币市场指标跟踪——量:11月银行间和交易所隔夜成交量的占比均较上月提升;11月银行间和交易所待购回债券余额同比月均值较上月有所下降;预估11月和12月超额存款准备金率分别为1.3%和1.8%;12月资金瞭望:跨年资金面一般较为紧张,预计12月市场利率上行; 证券分析师:陈笑楠(S0980524080001)、赵婧(S0980513080004)、季家辉(S0980522010002)、李智能 (S0980516060001)、董德志(S0980513100001) 固定收益周报:政府债务周度观察-发行接近尾声,等待“更加积极” 国债净融资+新增地方债发行第50周(12/9-12/15)2136亿,第51周(12/16-12/22)-773亿,年初至第50周(12/9-12/15)累计9.35万亿,进度达到104%。2024年政府债务发行接近尾声,等待2025年提前批和更加积极的财政政策续力。 2025年财政政策较2024年更加积极。赤字率从3%抬升至3.5-4.0%,新增地方专项债增加至4-4.5万亿, 特别国债2万亿,其中1万亿用于补充银行资本金。广义赤字规模达到11万亿以上,广义赤字率超过8%。 国债第50周(12/9-12/15)净融资2069亿,第51周(12/16-12/22)-835亿,至第50周(12/9-12/15)累计4.7万亿,进度约108%。 新增一般债第50周(12/9-12/15)59亿,第51周(12/16-12/22)无发行。至第50周(12/9-12/15)累计约六千八百亿,落后于过去两年同期,进度94.5%。 新增专项债第50周(12/9-12/15)8亿,第51周(12/16-12/22)61亿。至第50周(12/9-12/15)累计3.99万亿,进度于第50周(12/9-12/15)达到102%。11月一般公共预算基建相关支出同比增速9.8%,政府性基金支出同比6.3%继续维持一定增速。特殊新增专项债全年发行约8778亿,其中十二个重点省份发行约2000亿,大部分为非重点省份发行。 特殊再融资债第50周(12/9-12/15)发行4340亿,第51周(12/16-12/22)248亿。11-15至今已发 行超2万亿,基本发行完毕,2025年的2万亿或集中在一季度发行。 城投债第50周(12/9-12/15)净融资-221亿,第51周(12/16-12/22)预计-457亿。截至本周城投债余额约10.96万亿,较年初降低约四千亿。 风险提示:数据统计误差,实际发行与计划差异较大。 证券分析师:董德志(S0980513100001)联系人:王奕群 策略专题:中观高频景气图谱(2024.12)——社服、家电、零售行业景气回暖 截至12月中下旬,上游资源品行业和中游制造业景气分化:上游资源品方面,石油石化行业景气持续改善,基础化工、有色金属行业景气下行。中游制造业方面,电力设备行业景气提振,机械设备、建筑材料、建筑装饰行业景气下行。 下游消费行业景气分化:下游可选消费中,社会服务、家用电器、商贸零售行业景气保持上行,轻工制造行业景气下行;在必选消费中,纺织服饰景气提振,农林牧渔和食品饮料和医药生物行业景气下行。 支撑性服务行业和金融行业景气上行:支撑性服务行业中环保行业景气上行;金融行业方面,银行和非银金融行业景气上行;TMT行业中计算机景气下行。 风险提示:海外地缘冲突尚未缓解;美联储降息节奏和幅度的不确定性;市场情绪波动较大对行情演绎的冲击等。 证券分析师:王开(S0980521030001)联系人:郭兰滨 行业与公司 金属行业专题:天然铀-沉寂已久的能源金属,周期来临 铀需求:民用核电和军用属性双驱动。核电边际变化已至,铀需求量有望显著提升。根据世界核协会数据,截至2024年12月,全球核电并网容量为396GW,并网核电站439座,在建容量71.8GW,在建核电站66座。根据OurWorldinData,2023年全年全球核电发电量占比9.11%。据我们测算,考虑核电建设周期,铀需求将在2027年加速释放,首次装料或将需求前置。按照WNA数据,2024年全球铀需求量为67517吨,其中中国13132吨;我们预测到2030年全球和中国的并网容量分别为495GW/92GW,需求量分别达到84084吨和18384吨,2024-2030CAGR分别为3.7%、5.8%,中国将成为全球铀需求的主要拉动者。同时,微软、谷歌、甲骨文等科技巨头布局核能,核电将对AI发展进行电力支持。此外,地缘冲突加剧,铀的军用属性不可忽视。 铀供应:一次供应缺口逐年扩大,部分二次供应变需求。2026年开始一次供应缺口逐年扩大。2026年铀一次供应缺口为1427吨,2027-2030年逐年扩大,分别为3083/6166/8269/10443吨铀。2014—2020年铀价持续走低,减缓了许多铀矿勘探和开发项目的进程,各国相关支出呈总体下降趋势,从2014年 21.2亿美元降至2020年2.5亿美元,降幅达89%;2021年小幅回升至2.8亿美元。全球范围内贡献增量且确定性较大的矿山有限。①哈萨克斯坦硫酸问题解决,产能利用率爬升,释放6000吨增量。②加拿大麦克阿瑟湖满产,释放2300吨增量;③纳米比亚兰格海因里希复产,释放2000吨增量;④蜜月铀矿复产,释放约1000吨增量;⑤假设乌兹别克斯坦能够完成2030年产铀7100的目标,年均增加产铀量400吨。⑥尼日尔达萨铀矿,满产后贡献1500吨增量。二次供应是一次供应与需求缺口的补充,呈下降趋势。政府库存衰减;商业库存峰值回落,且部分商业库存受到金融机构投资需求拉动,供给变需求;SWU产能由富余变紧缺,欠料供应变过料供应,二次供应变二次需求。 供需平衡:供需空间错配,天然铀转向紧缺。天然铀资源量、产量和核电装机容量存在明显的空间错配,供应存在不稳定性;叠加铀一次供应增量有限,二次供应部分变二次需求,铀供需格局矛盾突出。预计2029年为供需平衡转向紧张的年份,届时二次供应已无法对第一供应缺口形成有效补充。考虑到美国和欧盟对俄罗斯天然铀的管制带来的结构性短缺、提前装料带来的需求前置,短缺或提前出现。 价格及催化:截至12月中旬,长协价格为81.5美元/磅,现货价格为75美元/磅,长协价更具指导意义。供给端,一次供应增量有限、在产矿山常有产量指引下调(如哈萨克产量计划、麦克阿瑟湖何时满产)、矿山扰动频发(尼日尔政变导致1矿山停产,2矿权被回收)、结构性失衡(美国2028年期禁用俄罗斯铀),二次供应逐年缩减,在此条件下过去十年资本投入较低,意味着未来新增资源量大部分来自于当下投资,长投资周期决定5年后的紧缺已足够支撑价格维持高位甚至继续上涨。需求端,各国对核电规划陆续落地,日本重启16GW核电机组,美法等国在COP28上启动三倍核能协议,中国计划2030年核电发电占比翻倍;此外,商业投资需求有望跟随降息周期持续扩张。后续价格催化核心在于科技巨 头布局核电等带来的各国核电机组超预期落地、矿山产量指引下调、地缘冲突加剧导致供需结构失衡、商业购买增加等因素。 风险提示:铀矿勘探进度超预期;库存过度释放的风险;核电并网节奏不及预期;第四代核电技术大规模应用。 证券分析师:刘孟峦(S0980520040001)、谷瑜(S0980524110001) 2025年石化化工行业投资策略:化工景气有望改善,资源行业盈利上行 石化化工行业2024年回顾及2025年展望: 2024年,受市场需求偏弱以及供给过剩等因素影响,化工PPI整体呈现同比下降。其中,2024年上半年各主要子行业中,上游行业(油气开采、能源加工)PPI同比增幅相对较高,体现了全球能源市场供应偏紧。2024年上半年化工行业总体处于补库阶段,2024年1-9月超60%化工上市公司营收实现了同比增长,但受到需求疲弱、能源及原料成本高企等因素的不利影响,不足一半的化工上市公司归母净利实现了同比正增长。固定投资方面,2024年化工各主要子行业固定资产投资完成额同比增幅较为平稳,资本开支扩张速度较2021年高点有所放缓。 2024年9月下旬以来,国内货币政策密集释放,新一轮刺激政策有望解决消费疲软和需求不足等问题,一揽子增量政策以及已出台的存量政策效应逐步显现。预期在原材料成本回落、下游需求逐步复苏的背景之下,化工行业供需格局有望改善,景气度回升。因此,我们推荐中长期供需格局改善以及具有稀缺资源