晨会纪要

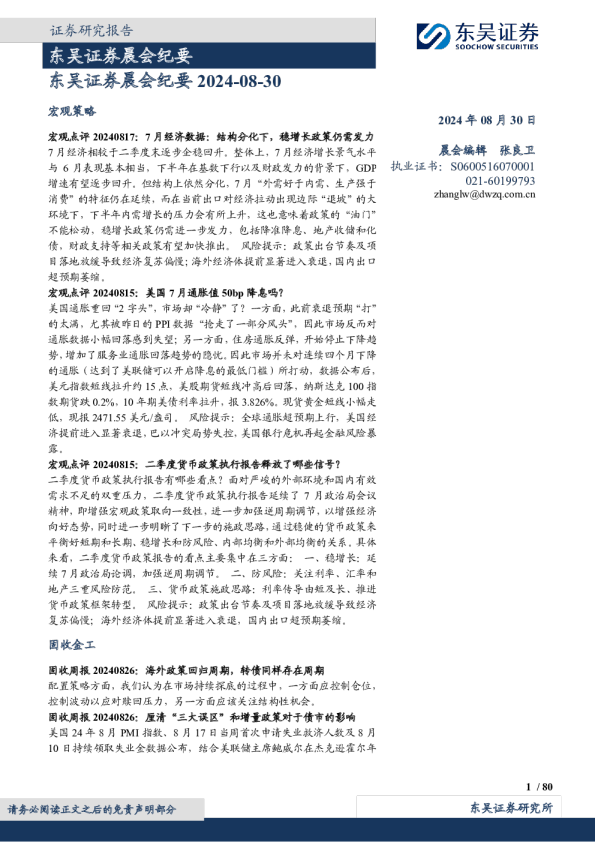

晨会纪要 数据日期:2024-10-25 上证综指 深证成指沪深 300指数 中小板综指 创业板综指 科创50 市场走势 收盘指数(点) 3299.70 10619.84 3956.42 10961.12 2885.68 991.21 涨跌幅度(%) 0.59 1.70 0.70 1.56 2.53 1.39 成交金额(亿元) 6772.55 10948.82 4122.31 3140.46 5837.54 1316.37 晨会主题 【重点推荐】 行业与公司 行业专题:纺织服装行业专题-运动品牌2024前三季度产品竞争格局分析 【常规内容】 宏观与策略 宏观专题:稳增长与促转型—对当前中国政策取向的思索 宏观快评:2024年9月财政数据快评-财政收支回暖,力度指数提升宏观周报:宏观经济宏观周报-国内经济增长动能上升势头有所放缓 固定收益专题研究:固定收益专题报告-公募REITS系列(二):REITs的市场表现与机构持有偏好 固定收益快评:可交换私募债跟踪-私募EB每周跟踪 (20241021-20241025) 固定收益周报:超长债周报-LPR年内第三次下调,超长地方债明显放量固定收益周报:转债市场周报-转债股性持续修复 策略深度:三季度基金季报深度分析—增配双创、新能源板块热度回升策略专题:策略周思考-既要“耐心”,也要“大胆” 策略快评:策略实操系列专题(二十二)-市场好转时首批十倍股特征画 证券研究报告|2024年10月28日 资料来源:Wind、国信证券经济研究所整理 主要市场指数10月28日 收盘指数 涨跌幅% 道琼斯 33597.92 0 纳斯达克 10961.46 -0.48 S&P500 3801.78 -0.44 法国CAC40 6000.24 -0.72 德国DAX 14261.19 -0.57 日经225 27574.43 -0.4 恒生 20590.15 0.49 基金指数10月28日 收盘指数 涨跌幅% 债券基金指数 3183.12 -0.03 股票基金指数 9861.33 -0.92 混合基金指数 9210.96 -1.02 汇率10月28日 收盘指数/价 涨跌幅% 欧元兑美元 1.07 -0.29 美元兑人民币 7.12 0.01 美元兑港币 7.77 0.0 美元兑日元 152.26 0.28 非流通股解禁10月28日 (万股) 盛泰集团 25823.85 100.00 2024-10-28 精进电动-UW 13056.16 100.00 2024-10-28 拓新药业 3774.65 100.00 2024-10-28 久盛电气 8209.53 100.00 2024-10-28 汇宇制药-W 1839.78 13.88 2024-10-28 天顺股份 420.01 49.48 2024-10-28 华润材料 125750.40 100.00 2024-10-28 东瑞股份 6565.92 100.00 2024-10-28 解禁数量 名称 像 策略快评:多元资产配置系列(十六)-金价新高,继续看多 行业与公司 房地产行业专题:数据背后的地产行业图景(二)-高层表态政策加码,静候基本面修复 汽车行业专题:特斯拉专题研究系列三十二-车端盈利环比提升,新品周期蓄势待发 海外市场专题:美股ETF投资指南系列之四-杠杆型ETF投资价值与风险分析 海外市场专题:美股市场速览-大盘趋弱,汽车板块表现抢眼海外市场专题:港股市场速览-港股回归业绩稳步上修格局 农业行业周报:农产品研究跟踪系列报告(132)-三季度末能繁母猪存栏维持低位,看好养殖景气延续 传媒互联网周报:10月电影票房市场增速有望显著改善,持续看好板块向上机会 流通股增加%解禁日期 电子行业周报:稳增长与调结构并重的政策预期下重视“科特估”机遇新东方-S(09901.HK)海外公司财报点评:教育主业经营符合预期,运营效率持续提升 宋城演艺(300144.SZ)财报点评:三季度业绩平稳略降,持续推进渠道迭代与内容优化 天目湖(603136.SH)财报点评:暑期旺季经营承压,储备项目稳步推进峨眉山A(000888.SZ)财报点评:高基数下客流平稳微降,盈利改善逐步验证 常熟银行(601128.SH)财报点评:政策发力,静待微贷复苏沪农商行(601825.SH)财报点评:营收利润增速略有改善 巨化股份(600160.SH)财报点评:制冷剂价格持续上涨,公司盈利水平不断改善 兴发集团(600141.SH)财报点评:三季度归母净利润同环比增长,兴福电子IPO首发上会获通过 珀莱雅(603605.SH)财报点评:三季度归母净利同比增长21%,美妆集团化之路稳步推进 丸美股份(603983.SH)财报点评:三季度扣非归母净利同比增长56%,盈利水平持续上行 贝泰妮(300957.SZ)财报点评:三季度收入平稳增长14%,高费用投放致利润阶段性亏损 滔搏(06110.HK)海外公司财报点评:上半财年收入与净利润下滑,现金流充裕保持高派息率 天德钰(688252.SH)财报点评:三季度收入创季度新高,盈利能力持续提高 扬杰科技(300373.SZ)财报点评:3Q24毛利率环比提升2.27pct,汽车业务高速增长 长电科技(600584.SH)财报点评:三季度收入创季度新高,晟碟半导体完成交割 圣邦股份(300661.SZ)财报点评:前三季度收入同比增长30%,毛利率同比提高 芯朋微(688508.SH)财报点评:三季度收入创季度新高,盈利能力提高中国软件国际(00354.HK)公司快评:鸿蒙生态核心卡位,纯血+开源鸿蒙双轮驱动业绩增长 深信服(300454.SZ)财报点评:三季度收入回暖,合同负责显示积极信号安博通(688168.SH)财报点评:前三季度收入增长约8%,战略布局国产AI芯片 中煤能源(601898.SH)财报点评:降本增量对冲煤价下行影响,业绩稳健性凸显 中国神华(601088.SH)财报点评:煤炭业务盈利能力增强,龙头优势凸显骆驼股份(601311.SH)财报点评:三季度净利润同比增长44%,盈利能力同环比提升 星宇股份(601799.SH)财报点评:单三季度净利润同比增长22%,客户结构调整迎全新成长周期 杭叉集团(603298.SH)财报点评:盈利能力持续提升,推进国际化布局广电计量(002967.SZ)财报点评:归母净利润同比增长50%,盈利能力进一步提升 金盘科技(688676.SH)财报点评:海外业务提振盈利能力,数据中心订单大幅增长 平高电气(600312.SH)财报点评:业绩快速增长,主网、配网与发电共同提供成长持续性 金风科技(002202.SZ)财报点评:第三季度收入同比增长超五成,主机盈利或继续改善 海容冷链(603187.SH)财报点评:发力冷藏及海外业务,营收止跌回升九丰能源(605090.SH)财报点评:剔除汇兑损益后前三季度扣非归母净利润12.3亿元(+8.9%),实控人承诺12个月内不减持 广西能源(600310.SH)财报点评:来水转好及公允价值变动损益带动业绩大幅增长 三峡水利(600116.SH)财报点评:自发水电减少致三季度业绩下滑,三季度分红0.05元/股 国电电力(600795.SH)财报点评:火电电量环比改善,新能源发展稳步推进 天山铝业(002532.SZ)财报点评:产业链一体化优势凸显,盈利能力稳健东方财富(300059.SZ)财报点评:客户资金增长显著,投资收益保持高增 金融工程 金融工程定期报告:金融工程季度报告-加仓科技减仓周期,创业板配置权重较上一季度明显提升——公募基金2024年三季报分析 金融工程周报:多因子选股周报-中证500增强组合年内超额14.10% 金融工程周报:主动量化策略周报-微盘涨红利跌,四大主动量化组合均排名主动股基前30% 金融工程周报:港股投资周报-港股精选组合年内上涨27.32% 金融工程周报:热点追踪周报-由创新高个股看市场投资热点(第166期) 金融工程周报:基金周报-公募基金规模超32万亿元,创历史新高 金融工程周报:ETF周报-上周沪深300ETF、双创板块ETF净赎回均超百亿 金融工程日报:市场重拾升势,新能源赛道领涨 【重点推荐】 行业与公司 行业专题:纺织服装行业专题-运动品牌2024前三季度产品竞争格局分析 行业大盘:跑鞋引领专业品类增长,时尚品类占比扩大。今年前三季度行业规模稳定,服装提价明显,鞋类增长更优,跑鞋、运动时尚鞋保持优势,篮球持续低迷,瑜伽品类乏力。鞋服大类中,服装规模平稳额提价趋势明显,与冲锋衣等功能性户外风格的服饰热销有关,而瑜伽裤等室内健身服饰销售下滑。运动鞋增长由销量驱动,其中跑步鞋保持高景气度,量价齐升的增长,篮球鞋销售规模大幅下滑,同时价格也跌幅较大,时尚类运动鞋总体占比有小幅提升,价格平稳。 国际品牌:时尚驱动下份额普遍回升,专业品类降价竞争。耐克乔丹整体份额回升主要来自以价换量,跑鞋份额稳定,篮球鞋性价比新款推升份额,时尚大单品收缩,平替款放量。阿迪达斯份额回升主要来自时尚驱动,专业品类价格和份额均下降,时尚生活大单品爆款效应持续。Lululemon份额与价格均上升,瑜伽以外服饰占比持续扩大,高价运动休闲鞋销售出色。 本土品牌:专业跑鞋爆款效应强化,篮球品类低价内卷。安踏份额和价格均小幅回落,专业跑鞋降价量增,近期新推出欧文系列篮球鞋与板鞋拉升品牌价位。李宁份额小幅回落,专业跑鞋正价率与销售双双增长,篮球经典IP下滑明显但新品反响较好。特步份额持平价格回升,专业跑鞋矩阵引领增长,时尚品类占比下降。361度份额小幅增长,专业跑鞋爆款效应持续,篮球鞋降价竞争。 品类总结:跑步品类升级明显,篮球市场内卷,时尚品类热点交替。跑步品类呈现量价齐升的高景气度,一方面大众跑者专业化,推升功能性与性价比优势突出的本土品牌出圈,专业跑鞋矩阵更加成熟;另一方面,高端市场小众化,多个小众专业国际品牌快速增长,也导致两大国际品牌份额承压。篮球品类量价齐跌,需求萎缩,供给也缺乏新意。位于高端市场的耐克的核心IP提高正价率后销售下滑,靠平价篮球鞋夺回份额;位于腰部市场的本土品牌,常青款陷入打折低价内卷,仅安踏的欧文系列和李宁的伽马带来新意。时尚品类是国际品牌份额上升的主要驱动,耐克有意控制核心IP的销售但平替款增长明显,阿迪的SAMBA表现相当强势,lulu的生活系列服装和鞋增长突出。 风险提示:宏观经济疲软;消费复苏不及预期;国际政治经济风险;汇率与原材料价格大幅波动。 投资建议:关注品牌价格回升和新品驱动的投资机会。品牌消费方面,重点推荐有望后续受益篮球新品放量和多细分品牌拉动增长的安踏体育,核心产品价格回升带动盈利改善的李宁,均价回升且跑鞋矩阵拉动的特步国际,专业跑鞋增长较好的361度,以及受益头部国际品牌份额持续回升利好的零售商滔搏。代工制造方面,重点推荐受益头部国际品牌中国市场份额回升和新客户快速增长的供应商申洲国际,以及提升大客户份额并受益专业跑鞋品牌高景气成长的供应商华利集团。 证券分析师:丁诗洁(S0980520040004)、刘佳琪(S0980523070003) 【常规内容】 宏观与策略 宏观专题:稳增长与促转型—对当前中国政策取向的思索 1、七月份以来出现一系列意想不到。经济背景上,内需不振的两大根源来自于物价低迷对消费的拖累,和财政政策收缩对投资的影响;从政策发现的线索脉络上,本轮政策调整实际上在“730”政治局经济工作会议已经拉开帷幕,“924”金融三部委新闻发布会是政策集中发力的开端;“926”加开一次的政治局经济工作会议进一步强化共识“1012”财政部新闻发布会让政策预期继续延续; 2、稳增长与促转型的平衡。“730”会议最值得思考的一句话——“新旧动能转换存在阵痛”。当前 一揽子稳增长政策的手段工具是,金融政策+财政政策;政策目标是地方政府+房市+股市。 稳增长类政策对于经济增长存在较强支持效应。 3、稳增长下的资