国信证券晨会纪要

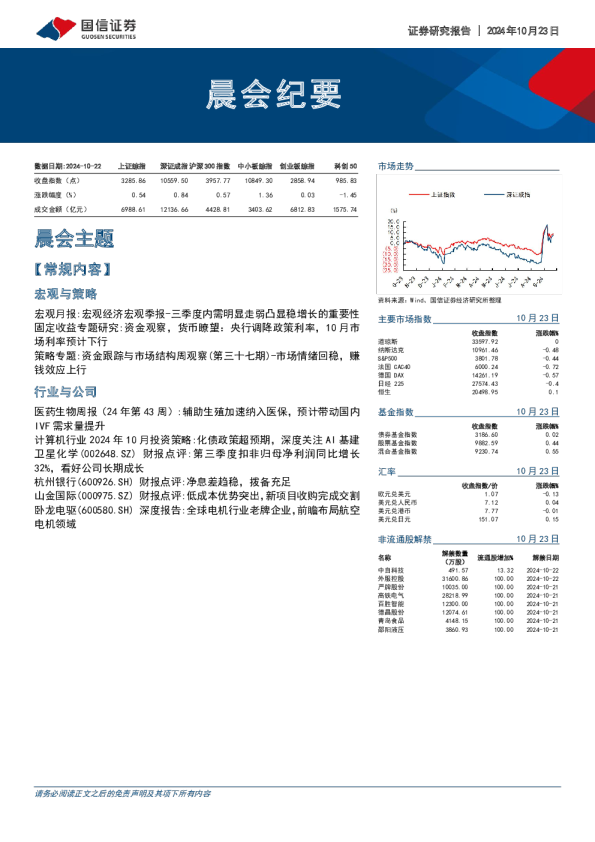

晨会纪要 数据日期:2024-10-22 上证综指 深证成指沪深 300指数 中小板综指 创业板综指 科创50 市场走势 收盘指数(点) 3285.86 10559.50 3957.77 10849.30 2858.94 985.83 涨跌幅度(%) 0.54 0.84 0.57 1.36 0.03 -1.45 成交金额(亿元) 6988.61 12136.66 4428.81 3403.62 6812.83 1575.74 晨会主题 【常规内容】 宏观与策略 宏观月报:宏观经济宏观季报-三季度内需明显走弱凸显稳增长的重要性固定收益专题研究:资金观察,货币瞭望:央行调降政策利率,10月市场利率预计下行 策略专题:资金跟踪与市场结构周观察(第三十七期)-市场情绪回稳,赚钱效应上行 行业与公司 医药生物周报(24年第43周):辅助生殖加速纳入医保,预计带动国内IVF需求量提升 计算机行业2024年10月投资策略:化债政策超预期,深度关注AI基建卫星化学(002648.SZ)财报点评:第三季度扣非归母净利润同比增长32%,看好公司长期成长 杭州银行(600926.SH)财报点评:净息差趋稳,拨备充足 山金国际(000975.SZ)财报点评:低成本优势突出,新项目收购完成交割卧龙电驱(600580.SH)深度报告:全球电机行业老牌企业,前瞻布局航空电机领域 请务必阅读正文之后的免责声明及其项下所有内容 证券研究报告|2024年10月23日 资料来源:Wind、国信证券经济研究所整理 主要市场指数10月23日 收盘指数 涨跌幅% 道琼斯 33597.92 0 纳斯达克 10961.46 -0.48 S&P500 3801.78 -0.44 法国CAC40 6000.24 -0.72 德国DAX 14261.19 -0.57 日经225 27574.43 -0.4 恒生 20498.95 0.1 基金指数 10月23日 收盘指数 涨跌幅% 债券基金指数 3186.60 0.02 股票基金指数 9882.59 0.44 混合基金指数 9230.74 0.55 汇率10月23日 收盘指数/价 涨跌幅% 欧元兑美元 1.07 -0.13 美元兑人民币 7.12 0.04 美元兑港币 7.77 -0.01 美元兑日元 151.07 0.15 非流通股解禁 10月23日 名称解禁数量流通股增加%解禁日期 (万股) 中自科技 491.57 13.32 2024-10-22 外服控股 31600.86 100.00 2024-10-22 严牌股份 10035.00 100.00 2024-10-21 高铁电气 28218.99 100.00 2024-10-21 百胜智能 12300.00 100.00 2024-10-21 德昌股份 12074.61 100.00 2024-10-21 青岛食品 4148.15 100.00 2024-10-21 邵阳液压 3860.93 100.00 2024-10-21 【常规内容】 宏观与策略 宏观月报:宏观经济宏观季报-三季度内需明显走弱凸显稳增长的重要性 2024年10月18-19日国家统计局发布三季度GDP相关数据: 1、三季度,国内现价GDP约为33.3万亿元,不变价GDP同比增长4.6%,较二季度小幅回落0.1个百分点; 2、三季度,第一、第二、第三产业现价GDP分别约为2.7、12.5、18.1万亿元,不变价同比分别增长 3.2%、4.6%、4.8%; 3、前三季度最终消费、资本形成总额、货物和服务净出口对GDP累计同比的拉动分别为2.4、1.3、1.1个百分点,对GDP同比的贡献率分别为49.9%、26.3%、23.8%。 传统产业持续低迷在三季度开始拖累与创新相关产业的发展。 前三季度中国实际GDP同比分别为5.3%、4.7%、4.6%,二、三季度持续回落。三季度中国工业GDP和建筑业GDP增速均明显回落,这与二季度建筑业GDP增速明显下行时工业GDP增速却保持平稳的经济增长结构明显不同。三季度国内经济增长结构显示,传统产业持续低迷抑制了与创新相关产业部门的发展。 三季度内需明显走弱凸显稳增长的重要性。 三季度中国内需(消费+投资)对GDP当季同比的拉动较二季度下降1.6个百分点至2.5%,2.5%是历史上除了2020年一季度和2022年二季度这两个疫情影响最严重时期之外最低的读数,当前加大宏观政策逆周期调节、扩大国内有效需求的重要性异常突出。 增量政策发力,四季度国内实际GDP同比有望回升至5.0%上方。 九月底以来国内各项新增货币和财政政策逐渐落地,四季度的稳增长效应值得期待。预计2024年四季度中国实际GDP同比增速约为5.1%,全年中国实际GDP同比约为4.9%,顺利完成5.0%左右的增速目标。 风险提示:政策刺激力度减弱,海外经济政策不确定性。 证券分析师:李智能(S0980516060001)、董德志(S0980513100001) 固定收益专题研究:资金观察,货币瞭望:央行调降政策利率,10月市场利率预计下行 Ø海外货币市场指标跟踪:美联储降息幅度超预期,美债短期利率快速下行;Ø国内货币市场指标跟踪 ——价:9月季末流动性收紧,银行间和交易所回购利率大多小幅上行。R001、GC001、R007和GC007月均值分别变化-1BP、18BP、5BP和19BP,短期债券收益率方面,多数1年期短债收益率上行;Ø国内货币市场指标跟踪——量:9月银行间和交易所隔夜成交量的占比较上月下降;银行间和交易所待购回债券余额同比月均值较上月小幅回升;预估9月和10月超额存款准备金率分别为1.5%和0.9%;Ø10月资金瞭望:9月末央行调降MLF和7天逆回购利率,10月市场利率预计跟随政策利率下行; 证券分析师:陈笑楠(S0980524080001)、董德志(S0980513100001)、赵婧(S0980513080004)、李智能 (S0980516060001)、季家辉(S0980522010002) 策略专题:资金跟踪与市场结构周观察(第三十七期)-市场情绪回稳,赚钱效应上行 市场成交量略有下降。上周(20241014-20241018)全市场成交量略有下降,沪深两市成交额位于2024年至今的97.5%分位数水平(前值为100.0%)。市场情绪有所回稳,成交热度仍处年度高位。 成交额集中度有所上升。上周,行业层面成交额集中度保持上升趋势,个股层面成交额集中度保持上升趋势。行业层面涨跌幅分化度保持上升趋势,个股层面涨跌幅分化度保持上升趋势。 赚钱效应上行。Top10%个股涨跌幅与中位数涨跌幅的差为11.59%,相比前值上升4.87个百分点。全A涨跌中位数为3.19%,较前值上升9.46个百分点。Top25%分位数为8.00%,较前值上升11.67个百分点。 Top75%分位数为0.43%,较前值上升8.9个百分点。 行业换手率增加。上周换手率最高的三个一级行业为:计算机(32.29%)、社会服务(22.28%)、电子 (19.98%)。上周换手率最低的三个一级行业为:石油石化(2.06%)、银行(2.09%)、交通运输(5.07%)。 机构调研强度增加。从行业层面的机构调研强度看,机械设备(7.94%)、电子(7.07%)、计算机(6.10%)三个行业的调研强度最高。从宽基指数层面看,中证500的调研强度最大,为0.58。从边际变化看,沪深300的调研强度在上周的绝对变化最大,增加了0.25。 股市资金净流出。上周股市资金净流出883.25亿元,较前值多流出了3746.31亿元。各分项资金为: (1)融资余额增加300.35亿元;(2)重要股东增持10.28亿元;(3)ETF流入144.67亿元;(4) 新发偏股基金7.35亿元;(5)IPO21.67亿元;(6)定向增发0.00亿元;(7)重要股东减持31.98亿元;(8)ETF流出1292.24亿元。 从资金流入流出来看,较前值,各分项的变化为:(1)融资余额减少1108.94亿元;(2)重要股东增 持减少5.88亿元;(3)ETF流入减少1669.30亿元;(4)新发偏股基金增加0.82亿元;(5)IPO增 加13.42亿元;(6)定向增发减少13.00亿元;(7)重要股东减持增加1.44亿元;(8)ETF流出增 加961.16亿元。 资金流出风险降低。上周限售解禁家数为88家,较前值增加40家。限售解禁市值为506.63亿元,较 前值增加262.21亿元。预计本周和下周的限售解禁市值为259.08亿元。从行业来看,前两周限售解禁市值最多的三个行业为:电力设备(133.81亿元)、有色金属(62.06亿元)、电子(51.23亿元)。有12个行业没有限售解禁出现。 风险提示:数据更新滞后;数据统计误差;文中个股仅作数据梳理,不构成投资推荐意见。 证券分析师:王开(S0980521030001)、陈凯畅(S0980523090002)联系人:郭兰滨 行业与公司 医药生物周报(24年第43周):辅助生殖加速纳入医保,预计带动国内IVF需求量提升 本周医药板块表现弱于整体市场,化学制药板块领涨。本周全部A股上涨2.30%(总市值加权平均),沪深300上涨0.98%,中小板指上涨2.88%,创业板指上涨4.49%,生物医药板块整体上涨1.04%,生物医药板块表现弱于整体市场。分子板块来看,化学制药上涨2.98%,生物制品上涨0.85%,医疗服务上涨1.18%,医疗器械下跌0.47%,医药商业上涨0.73%,中药下跌0.45%。医药生物市盈率(TTM)30.80x,处于近5年历史估值的50.04%分位数。 10月起新增5省将辅助生殖纳入医保,预计将加速我国辅助生殖服务市场规模扩张。据各省医保局官网消息,10月以来新增湖南、四川、山西、广东、云南将辅助生殖纳入医保。以四川为例,在支付政策上13项辅助生殖医疗服务项目不设起付标准和乙类先行自付比例,职工医保和居民医保分别按70%和50% 的比例直接结算,且每人终身限定支付2次。在四川省管三甲公立医疗机构,“取卵术”定价为2157 元/次,职工医保可报销1509.9元,自付仅需647.1元;居民医保则可报销1078.5元,自付1078.5元, 患者费用负担显著减轻。截至目前,全国已有24个省市及新疆建设兵团将辅助生殖纳入医保范围。庞大的人口基数和不断增加的不孕率使我国IVF治疗的长期市场空间十分广阔。近两年陆续有众多省份将辅助生殖纳入医保支付范围,有效降低了患者的经济负担,预计将加速不孕人群对辅助生殖的需求增长。 microRNA相关研究获2024年诺贝尔生理学或医学奖。2024年10月7日,瑞典卡罗琳医学院宣布将2024年诺贝尔生理学或医学奖授予科学家维克托·安布罗斯(VictorAmbros)和加里·鲁夫昆(GaryRuvkun),以表彰其发现microRNA(miRNA,微小核糖核酸)并揭示其在转录后基因调控过程中的机理。该技术在医药领域的应用主要有诊断&预后生物标志物及肿瘤治疗等。 风险提示:研发失败风险;商业化不及预期风险;地缘政治风险;政策超预期风险。 证券分析师:张佳博(S0980523050001)、马千里(S0980521070001) 联系人:贾瑞祥 计算机行业2024年10月投资策略:化债政策超预期,深度关注AI基建 化债政策超预期,利好计算机多板块。在10月12日的国务院新闻发布会上,财政部部长蓝佛安宣布了一系列财政政策,旨在逆周期调节、稳定增长和扩大内需。这些政策包括增加地方债务额度以化解债务风险,发行特别国债以支持国有银行补充资本,利用专项债券和税收政策稳定房地产市场,以及加强对困难群体的财政支持。国信计算机认为,这些措施将利好计算机企业,特别是那些服务于政府客户的企业,因为它们将促进项目推进和新业务投资,提升行业景气度。同时,财政部对科