USDA 大米展望 2024.05. 14

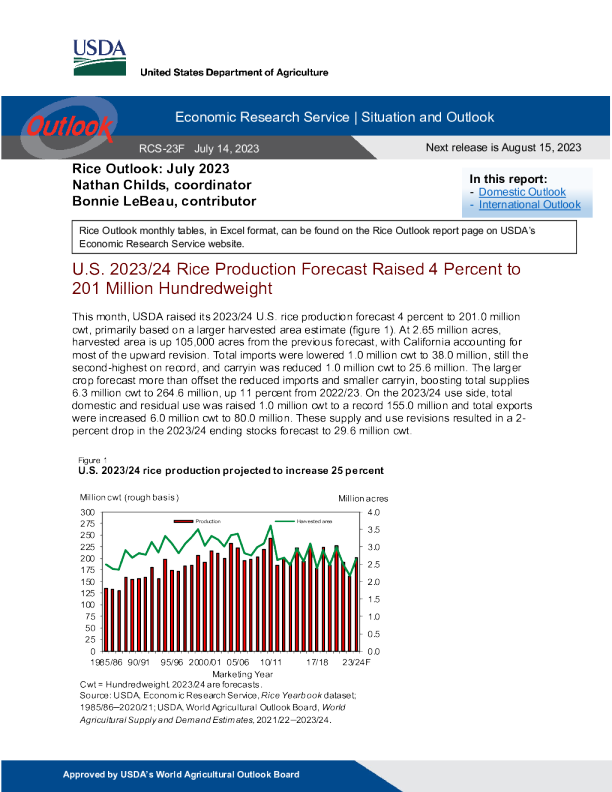

在本报告中: -国内展望 -国际展望 大米展望:2024年5月 NathanChilds,协调员 BonnieLeBeau,撰稿人 美国2024/25年大米产量预计将增加近1%,达到2.202万英重 这些是第一个世界农业供需估算(WASDE)-报告的2024/25年对美国和美国的预测S.全球大米市场。对于美国,2024/25年的产量预计为2.202亿重量(cwt),比去年同期增长1%,是自2020/21年以来的最大 产量。产量增加是由于预计收获面积增加30,000英亩,达到288万英亩。预计产量略低于一年前。U.S.预计 2024/25年的大米进口量将达到创纪录的4,450万cwt,比去年同期高出3%。这些预测的总供应量为4080 万cwt,预计达到创纪录的3.055亿cwt。 图1 预计2024/25年美国大米产量将增长近1% 百万cwt(粗糙basis)百万英亩 300 4.0 275 250 225 200 175 150 125 100 75 50 25 0 生产收获面积 3.5 3.0 2.5 2.0 1.5 1.0 0.5 0.0 1985/86 1995/96 2005/06 营销年Cwt= 2015/16 2024/25 经济研究服务|形势与展望 RCS-24D2024年5月14 下一个版本是2024年6月14日 由美国农业部世界农业展望委员会批准 Hundredweight。2024/25是一个预测。 资料来源:美国农业部,经济研究局,《水稻年鉴》数据集,1985/86–2021/22;美国农业部,世界农业展望委员会,世界农业供需估计,2022/23–2024/25. 在2024/25年美国需求方面,总出口预计为1.00亿cwt,比去年同期高出6%。按类型划分,大米出口预计将增加500万cwt至 5600万。大米出口预计达到创纪录的4,400万cwt,比去年同期增加100万。按类别划分,长谷物出口预计将增加200万cwt至7500万cwt,中,短谷物出口预计将增加400万cwt至25.0万cwt。预计国内和剩余使用量将增加300万cwt,达到创纪录的1.60亿cwt。总的来说,这些供应和使用预测导致期末库存预测为4550万cwt。 比去年同期增长11.5%。 2023/24年,美国大米进口量增加了30万cwt,至4,330万cwt,而中短粮占了所有增长。2023/24年的总出口增加了300万cwt,至 9400万,全部用于长粮。这些供应和使用修订导致2023/24期末库存减少270万cwt,至4080万 cwt。 预计2024/25年的季节平均农产品价格(SAFP)低于一年前两种大米的价格,导致全米SAFP为每cwt $15.60,比去年同期的修订预测下降了$2.40。在2023/24年,加利福尼亚州和南部的中短粒SAFP被下调,这导致全米2023/24SAFP为每cwt$18.00,比之前的纪录低1.80美元。 在2024/25年全球大米市场,产量预计达到创纪录的5.276亿吨(碾磨),比去年同期增长2%。孟加拉国,巴西,柬埔寨,中国,印度,伊拉克,印度尼西亚,尼日利亚,巴基斯坦和菲律宾占预期产量增长的大部分。2024/25年全球国内和剩余使用量预计将达到创纪录的5.264亿吨,比去年同期增加480万吨,其中孟加 拉国,印度,菲律宾和美国占增长的大部分。2024/25年度全球期末库存预计为1.761亿吨,较上年同期增加 120万吨,是自2020/21年度以来的首次增长。中国占全球期末股票预计增长的大部分。 2025年日历年全球大米贸易量预计为5380万吨(碾磨基准),较上年同期增加30万吨,但仍低于2022 年创纪录的5680万吨。巴西、柬埔寨、印度和美国预计将在2025年扩大出口,而缅甸、巴基斯坦、泰国和 越南预计将减少大米的出口。在2025年的全球进口市场,孟加拉国,中东,菲律宾,撒哈拉以南非洲,美国和越南的采购增加预计将抵消印度尼西亚进口的大幅下降和南美进口的疲软。 在过去的一个月中,来自泰国的大多数普通(既不是煮的也不是芳香的)全谷物碾米的交易价格报价上涨了3 -4%,部分原因是亚洲和非洲的强劲需求。越南和巴基斯坦的报价也在过去一个月上涨。在南美,阿根廷和巴 西的报价从4月初开始上涨,收成已接近尾声。U.S.长粒碾米的报价仍接近创纪录水平。加州中粮大米的报价 与一个月前相比没有变化,但比9月份的纪录高点低50%以上。 表A.2022/23-2024/25年美国全大米供应和使用情况一览 资产负债表项目 2022/23 2023/24 April 2023/24May 2023/24 从上个月的变化 2023/24 关于逐月变化的评论和分析 2024/25May 2024/25 与上一年的变化 2024/25年年度变化的评论和分析 Supply 百万英磅 8月-7月营销年 期初库存 39.7 30.3 30.3 0.0 40.8 10.6 2023/24年的大结转。 生产 160.0 218.3 218.3 0.0 220.2 1.9 收获面积扩大1.1%,足以抵消预计产量的小幅下降。 Imports 39.9 43.0 43.3 0.3 中短粮进口预测较高。 44.5 1.2 受来自亚洲的香米进口持续增长的推动,进口创纪录。 总供应量 239.7 291.5 291.8 0.3 进口预测略大。 305.5 13.7 更大的产量以及轻微的产量增长和创纪录的进口。 需求 百万英磅 8月-7月营销年 国内和剩余使用 145.1 157.0 157.0 0.0 160.0 3.0 记录的国内和剩余使用主要基于较大的供应。 出口 64.3 91.0 94.0 3.0 100.0 6.0 自2016/17年以来美国最大出口。基于更大的供应和更低的预期价格而增加。 粗糙 18.1 40.0 43.0 3.0 到4月下旬,长粒粗米到拉丁美洲的出货量强于预期,以及对市场年度剩余时间出货量的预期。 44.0 1.0 创纪录的粗米出口是基于对拉丁美洲核心美国市场的销售增长。 碾磨 46.2 51.0 51.0 0.0 56.0 5.0 增加是基于对东北亚正常销售的预期回报和对海地的销售增加。 总使用量 209.4 248.0 251.0 3.0 根据更高的出口预测提高。 260.0 9.0 创纪录的总使用量是基于更高的预期国内和剩余使用量以及更强劲的出口。 结束库存 30.3 43.5 40.8 -2.7 较高的出口预测足以抵消进口的小幅增长。 45.5 4.7 更大的供应预测抵消了创纪录的国内和剩余使用量以及出口增长。 Price 每英磅美元 8月-7月营销年 季节平均农场价格 (SAFP) $19.80 $18.80 $18.00 -0.80 由于SAFP对中短粒水稻的预测降低,因此降低了。 $15.60 -2.40 基于长粒和中粒和短粒水稻的预期较弱的SAFP,下降。 资料来源:美国农业部,世界农业展望委员会,世界农业供求估计。 表B.2022/23至2024/25年美国大米供应和使用情况一目了然 资产负债表项目 2022/23 2023/24April 2023/24 May 2023/24 从上个月的变化 2023/24 关于逐月变化的评论和分析 2024/25 May 2024/25 与上一年的变化 2024/25年年度变化的评论和分析 长颗粒Supply 百万英磅 8月-7月营销年 Carryin 24.6 21.2 21.2 0.0 18.0 -3.1 生产 128.5 153.9 153.9 0.0 169.3 15.4 产量增长是基于南方种植面积的增加。自2020/21年以来美国最大的收成。 Imports 31.9 36.0 36.0 0.0 37.0 1.0 根据从泰国进口的茉莉花米和主要从印度进口的印度大米的持续增长,预计将创下历史新高。 总供应量 185.0 211.0 211.0 0.0 224.3 13.3 更大的作物和创纪录的进口。 需求 百万英磅 8月-7月营销年 国内和剩余使用 114.0 120.0 120.0 0.0 123.0 3.0 创纪录的国内和剩余使用是基于更大的供应和与更大的作物相关的收获后损失增加的预期。 出口 49.8 70.0 73.0 3.0 根据截至4月下旬的出货量和销售量超出预期而提高的价格,主要是对拉丁美洲的粗米。对海地的碾米销售略高。 75.0 2.0 对拉丁美洲核心市场的粗米销售更强。 总使用量 163.8 190.0 193.0 3.0 根据较高的出口预测提高了总使用量。 198.0 5.0 根据记录的国内和剩余使用预测和更高的出口记录总使用量。 结束库存 21.2 21.0 18.0 -3.0 由于出口预测较高而下调。 26.3 8.3 供应的预期增长超过了出口的增长。 价格1/ 每英磅美元 季节-平均农场价格(SAFP) $16.70 $16.10 $16.10 0.00 $14.50 -1.60 下降是基于美国供应量大幅增加。 继续-- 表B.美国大米供应和使用情况 一览,按类别划分, 2022/23至2024/25--续 资产负债表项目 2022/23 2023/24April 2023/24 May 2023/24 从上个月的变化 2023/24 关于逐月变化的评论和分析 2024/25 May 2024/25 与上一年的变化 2024 /25 年年度变化的评论和分析 中短粒Supply 百万英磅 8月-7月营销年 Carryin 13.0 6.8 6.8 0.0 20.5 13.7 增加是2023/24年结转的结果。 生产 31.6 64.4 64.4 0.0 50.9 -13.5 由于南方种植面积减少,预期下降。 Imports 8.0 7.0 7.3 0.3 根据3月份来自泰国和印度的出货量强于预期而上调。 7.5 0.2 预计从泰国和印度的进口将略有增长。 总供应量 52.4 78.2 78.5 0.3 进口预测略大。 78.9 0.4 更大的收获和增加的进口抵消了更多的收成。 需求 百万英磅 8月-7月营销年 国内和剩余使用 31.1 37.0 37.0 0.0 37.0 0.0 基于近乎稳定的供应,不变的国内和剩余用途。 出口 14.5 21.0 21.0 0.0 25.0 4.0 基于较低的美国价格。 总使用量 45.6 58.0 58.0 0.0 62.0 4.0 由于出口增加,预期更高。 结束库存 6.8 20.2 20.5 0.3 进口预测略大。 16.9 -3.6 较高的出口预测和接近稳定的供应相结合。 价格1/ 每英磅美元 8月-7月营销年 南方中短粒 $18.20 $18.00 $17.90 -0.10 根据截至3月的每月报告的现金价格和市场以及对4月份价格和市场的预期,下调‒七月。 $15.00 -2.90 由于加州价格走弱和南部中短粒大米需求不足,价格下跌。 加州中短粒 $40.90 $32.00 $29.00 -3.00 根据截至3月的每月报告的现金价格和市场以及对4月份价格和市场的预期,下调‒七月。 $22.00 -7.00 基于2023/24年的供应增加和2024/25年的另一个丰收的预期,减少。 美国中粮和短粮 $33.80 $27.50 $25.00 -2.50 根据加利福尼亚州和南部的SAFP预测较弱,有所减少。 $19.80 -5.20 根据加利福尼亚州和南部的SAFP预期下降而减少。 1/季节平均农场价格。 资料来源:美国农业部,世界农业展望委员会,世界农业供求估计。 美国2024/25年大米产量预测为2.220万英重 美国农业部在2024年5月的世界农业供需估算(WASDE)中报告的2024/25美国水稻收成的第一个预测是2.202亿重量(cwt),增加 较上年同期为190万cwt,是自2020/21