USDA 大米展望 2023.7. 14

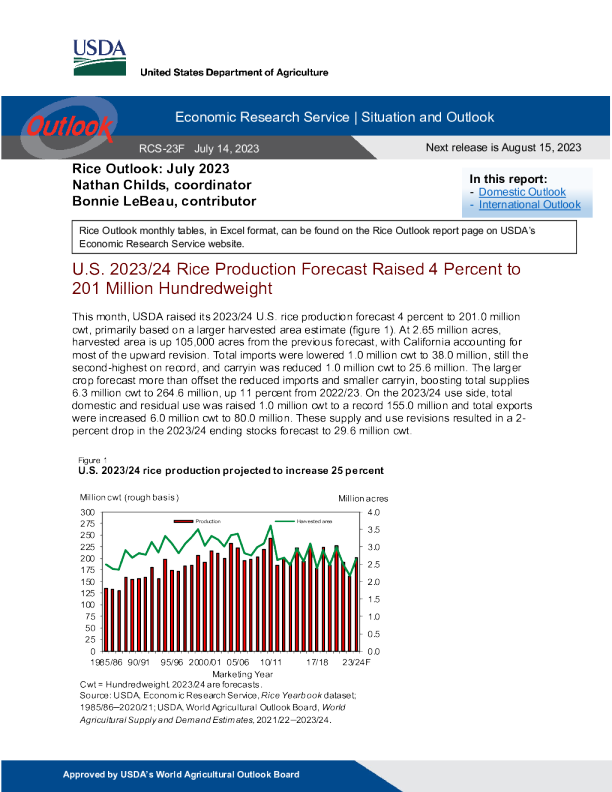

RCS - 23F 2023年7月14 日赖斯展望:2023年7月NathanChilds,协调员Bonnie LeBeau,撰稿人 在本报告中:-国内展望-国际展望 可以在USDA经济研究服务网站的Rice Outlook报告页面上找到Excel格式的Rice Outlook月度表格。 美国2023 / 24年大米产量预测提高4%至2.01亿英重 本月,美国农业部提高了2023 / 24 U.S.水稻产量预测为4%,达到201.00万cwt,主要基于较大的收获面积估计(图1)。收获面积为265万英亩,比先前的预测增加了105, 000英亩,其中加利福尼亚州占了上调的大部分。总进口减少了100万cwt,至3800万,仍然是有记录以来的第二高,而carryi减少了100万cwt,至2560万。作物预测的增加足以抵消进口减少和产量减少的影响,从而增加了总供应量。 630万cwt至2.646亿cwt,比2022 / 23年增长11%。在2023 / 24年的使用方面,国内和剩余使用量增加了100万cwt,达到创纪录的1.500亿cwt,总出口增加了600万cwt至80.0万cwt。这些供应和使用修正导致2023 / 24期末库存预测下降2%,至2960万cwt。 For 2022 / 23, U. S. imports were reduced 100 million cwt to 3, 850 million, still the highest on record. On the2022 / 23 use side, total domestic and residual use was reduced 100 million cwt to 150.0亿,而总出口增加了100万cwt,达到6300万,仍然是1985 / 86年以来的最低水平。这两种大米的2023 / 24季节平均农产品价格(SAFP)预测均下调,全米SAFP现在预测为每cwt 17.00美元,比去年同期的最高纪录低12%。 在2023 / 24年全球大米市场,产量预计达到创纪录的5.208亿吨(碾磨),比之前的预测增加30万吨,美国和韩国的产量上调抵消了哥斯达黎加的减产。2023 / 24年全球大米总供应量预计为6.943亿吨,比之前的预测增加30万吨,但比去年同期低60万吨,连续第二年下降。2023 / 24年全球国内和剩余使用量预计将达到创纪录的5.239亿吨,比之前的预测增加超过10万吨,比去年同期增加250万吨,产量超过310万吨。2023 /24年全球期末库存预计将下降320万吨至1.704亿吨,这是全球库存连续第三年下降。 2024年全球贸易预测增加了50万吨,达到创纪录的5630万吨,圭亚那、美国和越南的出口预测上调。在2024年的进口方面,越南的进口量提高到接近创纪录的170万吨,美国S.预测被下调。在过去的一个月中,泰国大多数等级的普通(既不煮也不含芳香)全谷物碾米的交易价格报价上涨了近3%。越南的价格报价比6月初上涨了3%,是自2021年3月以来的最高价格。印度的价格报价比6月初上涨了约9%;但是,印度仍然是价格最低的亚洲出口国。美国长粮碾磨价格保持接近历史最高水平,而加利福尼亚州中粮碾米的名义价格(无实际销售)保持历史最高水平。 美国2023 / 24大米产量预计增长25% 2023 / 24 U.S.大米产量预测上调4%至201.00万cwt,比上年同期增加4050万cwt,是2020 / 21年以来的最高水平。本月的上调主要是由于收获面积估计增加了4%,达到265万英亩,比去年同期增加了22%。美国农业部国家农业统计局(NASS)在6月30日发布的面积报告中报告了修订后的收获面积估算值。该估算是基于6月前两周对稻农进行的一项调查得出的,该调查询问水稻种植了多少英亩。 2023 / 24美国的平均单产提高了每英亩12磅,至7, 599磅,比去年同期增长了3%。略有上调是基于中,短粒在2023 / 24年美国水稻总产量中所占的份额比先前的预测更大,这是美国农业部6月30日报道的加利福尼亚收获面积估计的结果。 加利福尼亚州的中粮单产通常比南部单产高25%,这主要是由于种植的品种和气候。美国农业部,NASS将于8月12日在其《作物生产报告》中发布其对2023 / 24年美国水稻作物的首次基于调查的单产估计,包括州单产。 按班级,US.长粮产量预计为1.448亿公吨,比上年同期增长13%,是2020 / 21年以来的最大产量。逐年大幅增长主要是基于种植面积的扩大,主要是由于今年春天的天气更加正常,而2022 / 23年的降雨量过多,导致南部种植面积超过30万英亩,主要是在三角洲。中短粮产量预计为5620万cwt,比去年同期增长74%,是2020/ 21年以来的最大产量。每年的大幅增长主要是由于在连续两年干旱减少的收成之后,今年加州水稻种植的强劲反弹。 本月,美国农业部,NASS提高了除密西西比州和密苏里州以外的所有报告州的种植面积估计值,加利福尼亚州的估计值增加了74, 000英亩。阿肯色州,路易斯安那州和德克萨斯州的种植面积分别为10, 000英亩。除德克萨斯州外,所有报告的州的水稻播种量预计将比一年前增加。加利福尼亚州的水稻播种量增长了近87%,密苏里州的水稻播种量增长了近26%。其余州的扩张规模较小-尽管阿肯色州扩大了种植面积205, 000英亩,路易斯安那州的种植面积仅增加了8%。在德克萨斯州,水的限制减少了休斯顿西侧的种植面积,而过量的降雨减少了东侧的种植面积。 南路易斯安那州的收获刚刚开始,预计将于7月下旬在德克萨斯州开始。截至7月9日的一周,2023 / 24 U.S.据报道,水稻收成比一年前和美国都要早S.5年平均。据报道,除德克萨斯州外,所有南部报告州的航向均领先于正常速度,仅比其5年平均速度低1个百分点。在加利福尼亚州,据报道航向比一年前略有提前,但即使是加利福尼亚州的5年平均水平(表D)。截至7月9日的一周,条件。 美国收成与一年前相比几乎没有变化,密苏里州和德克萨斯州的收成高于一年前,路易斯安那州和密西西比州的收成较低(表E)。 2023 / 24年的长粮进口量预计将保持历史新高,亚洲芳香品种的小幅增长抵消了碎米进口量的减少,原因是预期会更大 U.S.碾米。中短谷物进口量预计将比去年同期下降30万cwt,因为由于加州收成预期反弹,澳大利亚大米的进口量预计将小得多(或根本不会发生)。预计波多黎各将从中国接收其典型的四批21, 000吨大米,泰国和印度将继续向美国运送少量的特种大米,这些大米被归类为中短粒大米。 2023 / 24年的大米总供应量预计将比去年同期增长11%,因为较大的收成抵消了较小的收成和预计的进口量略有下降。按类别, 中短粮供应量预计将增加近35%,而长粮供应量预计仅增加4%。 美国2023 / 24大米出口预测将增长27% U.S.2023 / 24年大米出口预计为8, 000万cwt,比上年同期修正后的预测增加1, 700万,但仍低于2021 /22年。增加是基于更大的供应和更低的预期价格。对于长粒,美国S.预计将扩大销售到拉丁美洲-美国最大的市场S.长粒大米-至少保持目前对第二大市场中东的销售。中短粮合计出口26O万cwt。1, 400万cwt高于2022 / 23异常低水平,但仍低于2020 / 21加州干旱前水平。预计对日本,韩国和台湾的部分销售恢复将占中短谷物出口的全部增长(图2)。 到2023 / 34年,大米出口预计将增加400万cwt,达到5700万cwt,东北亚三个国家几乎占了所有的增长(图3)。200万cwt至2, 300万cwt的粗米出口扩张很大程度上是基于对美国将因价格下降而重新获得墨西哥部分市场的预期。2022 / 23年,由于价格更具竞争力,美国将墨西哥市场的大部分输给了南美供应商,主要是巴西。 2023 / 24年创纪录的国内和剩余使用量是基于更大的供应量以及与更大作物相关的收获后损失的预期增加。长粮的国内和剩余使用量预计也创下历史新高。中短粮国产和剩余综合使用量预计为2019 / 20年以来最高。U.S.2023 / 24年期末库存较上年同期增加400万,中短粮合计增加320万。 美国2022 / 23年进口预测降低了100万立方米;出口增加了100万立方米 2022 / 23年中期和短期谷物组合S.进口预测下调了100万cwt至750万cwt,仍然是有记录以来的最高水平。下调是基于从中国到波多黎各的运输速度低于预期,以及澳大利亚大米到美国大陆的运输速度低于预期。目前的预测假设2022 / 23年中国到波多黎各没有额外的出货量。 在使用方面,总出口预测提高了100, 000 cwt至6300万cwt,仍比去年同期低24.5%,是1985 / 86年以来的最低水平。长谷物占了所有上调幅度,这主要是基于最近对海地和墨西哥的强劲运输。长谷物出口增加了200万cwt,达到5100万cwt,仍比去年同期低18%,是自1987 / 88年以来的最低水平。中短谷物出口减少了100万cwt,至1, 200万cwt,是1992 / 93年以来的最低水平。下调是基于截至6月下旬对东北亚的销售不足。 粗米占美国出口的所有上调幅度,增加了100万cwt至1900万,仍比2021 / 22年下降了三分之一,是自1995 / 96年以来的最低水平。今年,美国在拉丁美洲的大量市场份额输给了南美供应商, 主要是由于缺乏竞争力的价格,这在很大程度上是美国供应收紧的结果。2022 / 23年的大米出口为44.0百万cwt,是1965 / 66年以来的最低水平。 国内和剩余总使用量为150.0万cwt,比先前的预测减少了100万cwt,但与去年同期相比几乎没有变化。下调主要是基于3月至5月隐含的消失,该消失是根据美国农业部,NASS和美国人口普查局报告的6月1日大米库存数据估算的。 长谷物的国内和剩余使用量减少了200万cwt,而中谷物和短谷物的使用量增加了100万cwt。 根据美国农业部6月30日在其大米库存报告中报告的数据,美国S.6月1日的大米库存估计为5120万cwt(粗米和碾米库存),比去年同期下降了近22%。按类别划分,6月1日的长粒期末库存估计为3, 600万cwt,比去年同期低13%。6月1日的中短粮综合库存估计为1, 340万cwt,比去年同期下降36.5%。未按谷物长度分类的谷物库存估计为180万cwt,比去年同期下降30%。 本月,这两类大米的2023 / 24季节平均农产品价格(SAFP)预测均下调,主要是由于产量预测较大。这两种大米的SAFP预计都低于一年前,其中加州中粮和短粮SAFP预计降幅最大。本月唯一的2022 / 23年SAFP修订是南部中短粮SAFP上涨10美分,至每公吨18.00美元,接近创纪录水平。在2022 / 23年,SAFPs预计将创下加州中粮和短粮的历史新高S.中粮和短粮,以及全米。供应紧张是推动美国S.2022 / 23年价格创历史新高,尤其是加州中短粒大米。 国际展望 美国和韩国对2023 / 24年的产量预测上调,哥斯达黎加下调 2023 / 24年全球大米产量预计将达到创纪录的5.208亿吨(碾磨基准),比上个月的预测增加了30万吨,比去年同期增加了800万吨。本月,美国和韩国的作物上调抵消了哥斯达黎加预测的下降(表F)。 按年度计算,巴基斯坦,中国和美国占2023 / 24年稻米产量预期增长的大部分。巴基斯坦预计产量将增加350万吨,达到990万吨,因为预计面积和产量都将从严重的夏季洪水中恢复,这对2022 / 23年的作物产生了负面影响。中国2023 / 24年的产量预计将增加300多万吨,达到创纪录的1.490亿吨,因为面积和产量预计都将从严重的干旱和高温中恢复,这些干旱和高温导致2022 / 23年的产量减少,主要在南方。The U.S.2023 / 24