冠通每日交易策略

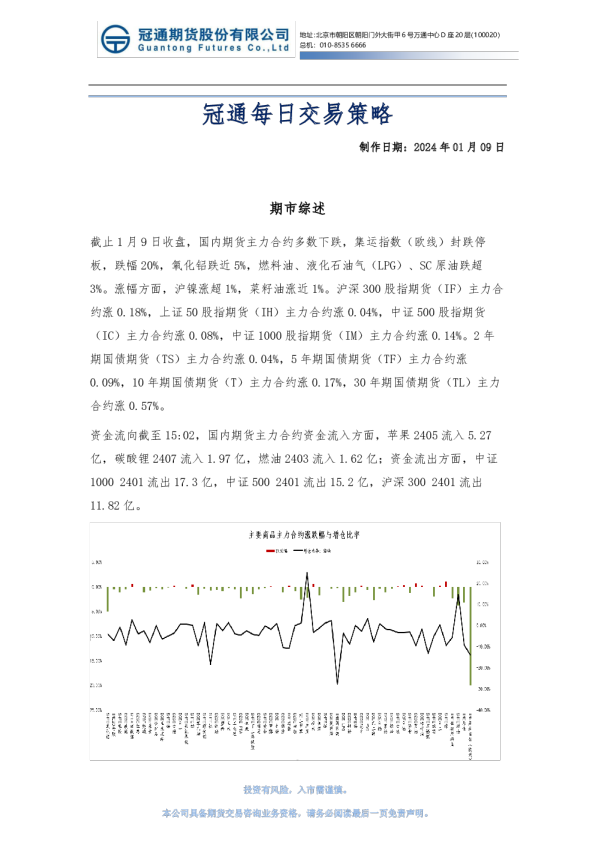

冠通每日交易策略 制作日期:2024年01月09日 期市综述 截止1月9日收盘,国内期货主力合约多数下跌,集运指数(欧线)封跌停板,跌幅20%,氧化铝跌近5%,燃料油、液化石油气(LPG)、SC原油跌超 3%。涨幅方面,沪镍涨超1%,菜籽油涨近1%。沪深300股指期货(IF)主力合约涨0.18%,上证50股指期货(IH)主力合约涨0.04%,中证500股指期货 (IC)主力合约涨0.08%,中证1000股指期货(IM)主力合约涨0.14%。2年期国债期货(TS)主力合约涨0.04%,5年期国债期货(TF)主力合约涨0.09%,10年期国债期货(T)主力合约涨0.17%,30年期国债期货(TL)主力合约涨0.57%。 资金流向截至15:02,国内期货主力合约资金流入方面,苹果2405流入5.27 亿,碳酸锂2407流入1.97亿,燃油2403流入1.62亿;资金流出方面,中证 10002401流出17.3亿,中证5002401流出15.2亿,沪深3002401流出 11.82亿。 核心观点 股指期货(IF): 今日大盘今日迎来反弹,三大指数均小幅上涨;消息面,国家发展改革委、商务部、市场监管总局支持推动在南沙实施外国人144小时过境免签政策及游轮免签政策;国家发展改革委、商务部、市场监管总局:推进广州南沙氢能等清洁能源利用,适当超前布局建设和运营换电站、高压充电桩等新能源汽车充换电新型基础设施;商务部、中央台办、国家发展改革委、工业和信息化部联合印发《关于经贸领域支持福建探索海峡两岸融合发展新路若干措施的通知》,支持福建对台贸易高质量发展;整体看,市场因子处于磨底状态,市场波动率、换手率、估值均略低于全历史均值,部分板块绝对水平仍处于历史均值水平左右,仍有上行空间;股指期货有望跟随大盘,择机启动慢牛反弹;股指期货短线预判震荡偏多。 金银: 刚刚公布的美国12月非农就业数据中,住户调查数据、劳动力参与率等细分数 据显示,劳动力市场可能没有那么“强劲”,其中住户调查中失业人数增加了68.3 万人;企业调查中失业人数增加了67.6万人;经过调整后三个月的新增就业人 数从每月20.6万下降到每月17.4万;目前美国国会领导人就新的两党预算协议 加紧磋商,该协议为2024年设定了大约1.66万亿美元的联邦政府支出水平,以 避免美政府在1月19日再次面临关门危机;本周一美联储理事鲍曼表示,美联储的货币政策似乎“具有足够的限制性”,可以将通胀降至美联储2%的目标。鲍曼还表示随着通胀下降,她愿意支持最终的降息。目前根据CMEFedWatch工具,市场目前预计美联储3月份降息的可能性约为67%。整体看金银在本轮加息已经结束、美政府仍面临债务和预算危机、地缘政治形势持续紧张的环境中剧烈波动,但美国经济再次进入衰退的事实和美联储距离降息越来越近的预期继续中长期利好金银。 铜: 本周一美联储多位委员支持考虑降息,美元指数小幅反弹至102.30附近,伦铜 电3维持8400美元/吨附近震荡;昨日伦铜收涨0.26%至8437美元/吨,沪铜主 力收至68130元/吨;昨日LME库存减少1450吨至161725吨,注销仓单比例下滑,LME0-3贴水108.3美元/吨。海外矿业端,1月9日外媒消息,加拿大艾芬豪矿业公司(Ivanhoe)称,2023年在刚果民主共和国的旗舰Kamoa-Kakula铜矿生产了393551吨铜,较2022年增加18%,预计公司2023年铜产量将在44万 至49万吨之间;公司在声明中表示,预计在2024年第三季度完成年产500万吨的第三期选矿厂后,2024年的目标应该能够实现。巴西商贸部工业品出口数据汇总显示,2024年1月第1周,共计4个工作日,累计装出铜矿石和铜精矿5.44 万吨,去年1月为7.14万吨。日均装运量为1.36万吨/日,较去年1月的0.32万吨/日增加319.62%。国内铜下游,据SMM,进入1月,虽然前期新点火的几家冶炼厂开始释放产量,但因统计周期问题1月统计的天数较少,令统计产量下 降;叠加西南某冶炼厂因搬迁导致产量下降,使得1月统计产量较12月明显下 降。根据各家排产情况,预计1月国内电解铜产量为95.36万吨,环比下降4.58万吨降幅为4.58%,同比上升10.03万吨升幅为11.75%。1月9日据SMM,日内进口比价对沪铜02合约亏损在230元/吨附近,较前一交易日变化不大。日内听 闻1月下旬湿法提单报盘56美元/吨;1月中旬到港主流火法提单,报盘60美元/吨,市场需求清淡下,难闻实盘成交。部分卖家直接给予买方实盘权力(QP2月),但市场交投依旧难活跃,洋山铜溢价下行压力难改。整体看,目前供需双弱格局延续,供应扰动的存在和低库存使得价格在回调后仍有较强支撑。今日沪铜主力合约运行参考:67700-68500元/吨。 碳酸锂: 期货方面:碳酸锂今日低开高走震荡偏强,主力合约收于98950元/吨,+0.56%。 现货方面:据富宝锂电网数据,电池级碳酸锂报98000元/吨,工业级碳酸锂报 91500元/吨,与前日持平。 库存方面,截至12月28日,总库存增加至66584吨,其中下游持续累库至13601 吨,冶炼厂累库至40295吨。上下游皆有小幅累库。 碳酸锂现货价格止跌企稳,期货盘面震荡。锂盐企业出货压力降低,挺价意愿高,零散单成交量较少。碳酸锂供应端有所下滑减弱,供应宽松局面有所缓解,江西个别锂盐企业陆续进入停产状态,盐湖产业季节性减产,供应端产量或将进一步释放。而视线拉长,明年是锂矿放量大年,锂资源释放依旧保持高增长碳酸锂供给过剩暂未明显改善。需求方面,据钢联数据,2023年12月中国磷酸铁锤产量为11.57万吨,环比减少15.54%。12月磷酸铁理材料上下游均进入年末淡季,仅少数厂家维持稳定生产,整体减产幅度较大。Mysteel预计2024年1月份磷酸铁钾产量为12.33万吨,1月磷酸铁锤厂家订单表现仍旧平淡,但即将迎来新春佳节工厂或停工休整,厂家需在1月提前备货,产量环比增加6.58%。目前有部分企业采购工碳加工成电碳以备2404合约套盘交仓,缓解了工碳出货压力。 盘面预计震荡偏空。供应端少量的放缓且市场现货减少对碳酸锂价格形成支撑,但需求端依然弱势盘面压力尚存,且澳矿端持续降价,碳酸锂成本端支撑减弱,预计震荡偏空运行,关注春节前后锂盐厂减产供应情况。 原油: 沙特超预期大幅下调阿拉伯轻质原油2月份对亚洲的官方售价,下调幅度达到2 美元/桶,超过预期的1.25美元/桶,售价调整至较阿曼/迪拜原油升水1.50美 元/桶,这是2021年11月以来的最低价格水平。 有调查显示,由于安哥拉、伊拉克和尼日利亚等国原油产量增加,导致欧佩克 2023年12月的原油产量环比增加7万桶/日至2788万桶/日,其中安哥拉和伊 拉克原油产量均增加6万桶/日。 需求端,EIA数据显示12月29日当周,美国汽柴油需求环比下降明显,带动整 体周度油品需求环比下降。汽柴油库存超预期大幅增加超1000万桶,超过原油库存降幅。其中汽油周度需求环比下降13.24%至795.4万桶/日,柴油周度需求环比下降33.16%至265.8万桶/日,均超过往年季节性水平,需求仍显疲软。 红海事件仍时时拨动大宗商品市场神经,最新消息是部分航运公司现在已经与胡塞武装达成协议,声明与以色列没有关系,在保证不运输以色列货物也不停靠以色列港口下,可以通过红海。但马士基和赫伯罗特均否认了与胡塞武装达成协议。我们认为目前的局势下,红海事件短期内很难平息,仍将对原油市场产生扰动。 另外,WTI非商业净多持仓转而下降,但还未降至12月以来的最低位。截至1月 2日,WTI非商业净多持仓环比下降17.84%至163729张,投机资金做多热情消退。 安哥拉宣布退出欧佩克,让市场更加怀疑欧佩克内部团结性,但受投资限制,安哥拉原油产量近年来持续下降,近期维持在110万桶/日,处于配额下方,退出欧佩克后预计产量短期难以增加,影响不大,需要关注的是此举会不会让其他产油国退出欧佩克。美国汽柴油需求环比下降明显,带动整体周度油品需求环比下降。汽柴油库存超预期大幅增加。继续关注汽油表现,美国原油库存大幅下降,只是交割地库存增加。近期产油国发布挺价言论,OPEC+毕竟还是决定减产,叠加利比亚沙拉拉油田关闭,供给有望收缩,地缘政治风险仍不可忽视,黎巴嫩真主党袭击以军梅隆空中监视基地,红海区域仍未平静。WTI非商业净多持仓转而下降,但还未降至12月以来的最低位,原油月间价差跌幅不大,预计近期原油震荡运行。 塑料: PE现货市场多数下跌,涨跌幅在-50至+0元/吨之间,LLDPE报8100-8350元/吨,LDPE报8860-9130元/吨,HDPE报8100-8200元/吨。 基本面上看,供应端,中海壳牌LDPE等检修装置重启开车,塑料开工率上升至88.4%,较去年同期低了1个百分点,目前开工率处于中性水平,海南炼化HDPE、中韩石化HDPE等检修装置即将重启开车,预计塑料开工率将进一步上升。 需求方面,截至1月5日当周,下游开工率回升0.41个百分点至43.09%,较去 年同期低了2.69个百分点,低于过去三年平均10.17个百分点,农膜、管材开工率继续下滑,农膜旺季逐步退去,但包装膜开工率小幅提升,增发国债用于重 建和弥补防灾减灾救灾短板有利于增加塑料后期需求,关注政策刺激下的需求改善情况。 周二石化库存环比下降3.5万吨至66.5万吨(昨日下修2万吨),较去年同期 高了8万吨,元旦期间石化大幅累库且超预期,节后首周石化去库缓慢,本周开启正常去库,目前石化库存处于历年同期高位,去库压力大。 原料端原油:布伦特原油03合约下跌至76美元/桶,东北亚乙烯价格环比持平 于850美元/吨,东南亚乙烯价格环比持平于860美元/吨。 宏观刺激政策继续释放,增发国债用于重建和弥补防灾减灾救灾短板有利于增加聚烯烃后期需求,不过现实端PMI数据继续小幅走弱不及预期略有施压,需求不佳,下游农膜旺季逐步退去。上游原油下跌后,PE开工率回升。进出口数据利好,宏观转暖,齐鲁石化烯烃厂裂解车间起火,但与节前相反,元旦期间石化库存大幅累库且超预期,目前库存处于历年同期高位,库存压力下,上游企业降价出货,预计短期塑料偏弱震荡。相对而言,05合约是塑料新增产能投产的空白期,而PP有多套产能投产,建议逢低做多L-PP价差。 PP: PP现货品种价格多数下跌。拉丝报7250-7500元/吨,共聚报7400-7700元/吨。 基本面上看,供应端,宝来石化二线和三线等检修装置重启开车,PP石化企业开工率环比增加0.69个百分点至73.47%,较去年同期低了7.95个百分点,目前开工率处于偏低水平。金发科技40万吨/年二线PP装置11月投产。 需求方面,截至1月5日当周,下游开工率回落0.56个百分点至53.16%,较去 年同期高了10.30百分点,主要是塑编订单天数仍在继续下滑,其开工率下降,关注政策刺激下的需求改善情况。 周二石化库存环比下降3.5万吨至66.5万吨(昨日下修2万吨),较去年同期 高了8万吨,元旦期间石化大幅累库且超预期,节后首周石化去库缓慢,本周开启正常去库,目前石化库存处于历年同期高位,去库压力大。 原料端原油:布伦特原油03合约下跌至76美元/桶,中国丙烯到岸价格环比下 跌5美元/吨至825美元/吨。 宏观刺激政策继续释放,增发国债用于重建和弥补防灾减灾救灾短板有利于增加聚烯烃后期需求,不过现实端PMI数据继续小幅走弱不及预期略有施压,需求不佳,塑编订单持续走弱。PP开工率低位回升。进出口数据利好,宏观转暖,齐鲁石化烯烃厂裂解车间起火,但与节前相反,元旦期间石化库存大幅累库且超预期,目前库存处于历年同期高位,库存压力下,上游企业降价出货,预计短期PP偏弱震荡。相对而言,05合约是塑料新增产能投产的空白期,而PP有多套产能投产,建议逢低做多L-PP价差。 沥青: 基本面上看,供应端,沥