冠通每日交易策略

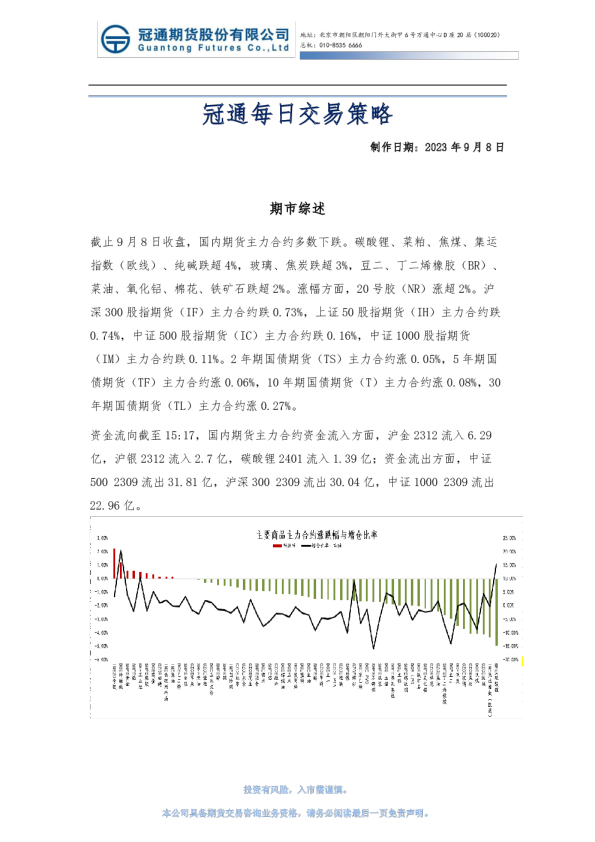

冠通每日交易策略 制作日期:2023年9月8日 期市综述 截止9月8日收盘,国内期货主力合约多数下跌。碳酸锂、菜粕、焦煤、集运指数(欧线)、纯碱跌超4%,玻璃、焦炭跌超3%,豆二、丁二烯橡胶(BR)、菜油、氧化铝、棉花、铁矿石跌超2%。涨幅方面,20号胶(NR)涨超2%。沪深300股指期货(IF)主力合约跌0.73%,上证50股指期货(IH)主力合约跌 0.74%,中证500股指期货(IC)主力合约跌0.16%,中证1000股指期货 (IM)主力合约跌0.11%。2年期国债期货(TS)主力合约涨0.05%,5年期国债期货(TF)主力合约涨0.06%,10年期国债期货(T)主力合约涨0.08%,30年期国债期货(TL)主力合约涨0.27%。 资金流向截至15:17,国内期货主力合约资金流入方面,沪金2312流入6.29 亿,沪银2312流入2.7亿,碳酸锂2401流入1.39亿;资金流出方面,中证 5002309流出31.81亿,沪深3002309流出30.04亿,中证10002309流出 22.96亿。 核心观点 金银: 本周四(9月7日)美国劳工部公布的截至9月2日当周初请失业金人数比上周 下降1.3万人至21.6万人,预期23.4万人;触及2月11日当周以来低位,初 请人数连续第四周下降;截至8月26日当周续请失业金人数从上周的171.9万 人降至167.9万人,预期171.5万人;触及7月15日当周以来低位;本周四美国劳工统计局公布的第二季度美国的单位劳动力成本同比增长2.2%,市场预期增长1.9%;美国国内有机构表示,近期上涨的能源价格加上强劲的就业市场,可能会促使美联储批准更多的加息;本周四美国通用汽车宣布,该公司UAW工会代表的大部分员工的工资将上涨10%,但该方案依然和工会提出的涨薪40%的要求相去甚远;由于无法达成协议将导致大罢工发生,有评论认为美国经济和资本市场的一只“黑天鹅”越来越逼近。据CME“美联储观察”:美联储9月维持利率在5.25%-5.50%不变的概率为93%,加息25个基点至5.50%-5.75%区间的概率为7%;到11月维持利率不变的概率为48.3%,累计加息25个基点的概率为48.3%,累计加息50个基点的概率为3.4%。整体看金银在美国政府债台高筑、银行业危机并未完结和加息已接近结束的环境中剧烈波动,但美国经济重返衰退的可能性继续中长期利好金银。 股指期货(IF): 今日大盘午后震荡回升,沪指一度翻红,创业板指、深成指跌幅明显收窄;消息面,华为Mate60Pro正式开启预订,MateX5系列同样供不应求,上线后秒光,官网显示“暂时缺货”;由于香港特区政府今日宣布极端情况至少维持至下午6时,根据港交所相关安排,证券(包括沪深股通)及衍生产品市场将会全日暂停交易;证监会副主席方星海:期货行业要进一步坚定开放的决心和信心,稳步扩大高水平对外开放;央行今日进行3630亿元7天期逆回购操作,中标利率1.80%, 今日有1010亿元逆回购到期,今日净投放2620亿元;整体看,当前货币宽松的预期仍在,大盘调整空间预计相对有限;股指期货有望跟随大盘一起慢牛上涨;股指期货短线预判震荡偏多。 铜: 昨日美联储内部多名委员表示9月可以暂停加息,同时美国汽车业面临大罢工威胁,美元指数逼近105,伦铜下滑至8300美元/吨下方;昨日伦铜收跌0.68%至8305美元/吨,沪铜主力收至68910元/吨;昨日LME库存大增23450至133850 吨,增量主要来自北美和欧洲仓库,注销仓单比例维持低位,LME0-3贴水12.8美元/吨。海外矿业端,中国洛钼集团(CMOC)本周四表示,在最近同意结束与刚果(金)国有矿商Gecamines的纠纷后,该集团明年将把在刚果(金)的铜产量提高至60万吨。这家中国矿商表示,它正在提高TenkeFungurumeMining(TFM)的产量。在与Gecamines发生争执后,TFM的铜和钴出口一直被禁止,直到今年5月。CMOC表示,TFM矿的更多生产线将使明年的铜产量提高到45万吨。该公司的目标是在KFM矿(原名kissanfu)再生产15万吨铜,该矿今年开始生产。国内铜下游,据SMM,进入9月有5家冶炼厂有检修计划,但实际影响量并不大; 再加上华东有新冶炼厂投产,因此9月的产量只会小幅减少;预计9月国内电解铜产量为98.61万吨,环比降幅为0.29%,同比上升8.5%;1-9月累计产量预计为846.02万吨,同比增加11.15%;四季度有检修的冶炼厂不多,再加上有前期检修的大厂复产,4季度电解铜的产量将持续维持在高位,并有可能突破100万吨/每月;需求端,据SMM,上周国内主要精铜杆企业周度开工率为59.73%,较上周下降10.14个百分点;再生铜制杆企业开工率为40.20%,较上周下降了2.93个百分点;库存方面,截至9月4日SMM全国主流地区铜库存环比上周五增加 0.81万吨至9.67万吨,较去年同期的7.51万吨高2.16万吨。整体看,国内大型矿企在海外铜矿生产有提速倾向,国内铜需求暂时维持稳定,各项稳增长政策尚未体现在铜需求明显上升;铜价预计小幅震荡回撤;今日沪铜主力运行参考:68100-69200元/吨。 原油: 期货方面:今日原油期货主力合约2310合约上涨0.10%至690.6元/吨,最低价 在687.2元/吨,最高价在700.8元/吨,持仓量减少90手至31936手。 欧佩克月报显示,欧佩克7月石油日产量较6月下降了83.6万桶至2731万桶。 9月7日凌晨美国API数据显示,美国截至9月1日当周原油库存减少552.1万 桶,预期为减少142.9万桶。汽油库存减少509.3万桶,预期为减少75万桶;精炼油库存增加30.6万桶,预期为增加75万桶。9月7日晚间美国EIA数据显示,美国截至9月1日当周原油库存减少630.7万桶,预期为减少206.4万桶。 汽油库存减少266.6万桶,预期为减少95万桶;精炼油库存增加67.9万桶,预 期为增加23.9万桶。原油和汽油均是降幅幅度超预期,原油库存为2022年12 月2日当周以来最低。 沙特将减产100万桶/日的措施延长3个月至年底;同时俄罗斯也将延长30万桶 /日的石油出口削减至12月份,此前市场普遍预期沙特和俄罗斯的自愿减产政策 只会延长1个月,现在均延长3个月,这超出了市场预期。沙特和俄罗斯都表示他们将每月对供应削减情况进行审查,并将根据市场情况进行调整。可以看出沙特和俄罗斯对供给端屡次进行预期管理以抬升油价,态度非常坚决,因为两者均对原油收入依赖度很高。目前OPEC+减产履行率较高,兑现了之前的减产承诺。目前宏观上,美国7月CPI和核心CPI同比涨幅小幅回升但低于预期,美国7月如期加息,美联储加息进入尾声,最新非农数据公布后,美联储加息进一步降温,市场风险偏好回升,目前需求端衰退预期还未照进现实,美国汽车出行消费旺季持续,汽柴油价差高位,中国原油加工量也处于历史高位,中国7月份加工原油 6313万吨,同比增长17.4%,虽然8月中国原油进口环比增加20.87%,同比增长更是高达30.85%,处于历史高位。美国原油库存继续下降,美国将允许韩国支付伊朗60亿美元的石油款项及释放被美关押的伊朗囚犯,以换取5名在伊被扣美国人最终获释。但美国方面表示,将继续执行对伊朗的所有制裁。伊朗这笔钱仍受卡塔尔政府监管,只能用于购买人道主义物资,不过伊朗原油出口仍在增加,关注伊朗原油出口情况,供给偏紧下,美国原油继续去库,建议原油多单轻仓持 有。值得关注的风险点在于美国出行旺季即将结束,汽油需求的回落是否会拖累整体原油需求以及原油上涨后带来的通胀压力。 塑料: 期货方面:塑料2401合约减仓震荡下行,最低价8304元/吨,最高价8400元/ 吨,最终收盘于8317元/吨,在60日均线上方,跌幅1.27%。持仓量减少11856 手至420468手。 PE现货市场涨跌互现,涨跌幅在-50至+50元/吨之间,LLDPE报8400-8700元/吨,LDPE报9400-9900元/吨,HDPE报8950-9250元/吨。 基本面上看,供应端,新增了燕山石化HDPE、兰州石化HDPE等检修装置,塑料开工率下降至88.3%,较去年同期低了2.2个百分点,目前开工率处于中性水平。 需求方面,截至9月8日当周,下游开工率回升0.87个百分点至46.99%,较去 年同期低了1.17个百分点,低于过去三年平均7.63个百分点,下游开工率继续低位缓慢回升,棚膜订单继续增加,关注政策刺激下的需求改善情况。 周五石化库存下降1万吨至64万吨,较去年同期高了2万吨,月底石化考核结束,石化库存去库放缓,目前石化库存依然处于历年同期低位,压力在于社会库存。社会库存有所去化,但仍处于高位。 原料端原油:布伦特原油11合约在90美元/桶附近震荡,东北亚乙烯价格环比 持平于860美元/吨,东南亚乙烯价格环比持平于820美元/吨。 宏观政策刺激政策继续释放,降低存量首套住房贷款利率,统一全国商业性个人住房贷款最低首付款比例政策下限,下调外汇存款准备金率等,制造业信心增加,PMI数据向好,加上原油等成本推动,下游需求环比小幅走好,新增订单预期向好,目前仍处同期低位,关注继续上行空间。塑料逢低做多。 PP: 期货方面:PP2401合约减仓震荡下行,最低价7802元/吨,最高价7898元/吨, 最终收盘于7822元/吨,在20日均线上方,跌幅1.20%。持仓量减少2912手至 503728手。 PP品种价格多数下跌。拉丝报7800-8000元/吨,共聚报8050-8200元/吨。 基本面上看,供应端,东莞巨正源等检修装置重启开车,不过新增浙江石化、潍坊宏润等检修装置,PP石化企业开工率环比下降2.26个百分点至78.24%,较去年同期高了1.16个百分点,目前开工率仍处于低位。 需求方面,截至9月8日当周,下游开工率回升5.05个百分点至53.19%,较去 年同期高了2.72个百分点,新增订单与库存情况好转,整体下游开工率回升较多,关注政策刺激下的需求改善情况。 周五石化库存下降1万吨至64万吨,较去年同期高了2万吨,月底石化考核结束,石化库存去库放缓,目前石化库存依然处于历年同期低位,压力在于社会库存。社会库存有所去化,但仍处于高位。 原料端原油:布伦特原油11合约在90美元/桶附近震荡,外盘丙烯中国到岸价 环比持平于840美元/吨。 宏观政策刺激政策继续释放,降低存量首套住房贷款利率,统一全国商业性个人住房贷款最低首付款比例政策下限,下调外汇存款准备金率等,制造业信心增加,PMI数据向好,加上原油、丙烷等成本推动,下游需求环比走好,新增订单预期向好,关注继续上行空间。PP逢低做多。 沥青: 期货方面:今日沥青期货2311合约下跌0.90%至3858元/吨,5日均线附近,最低价在3850元/吨,最高价3899元/吨,持仓量减少9241至274864手。 基本面上看,供应端,沥青开工率环比上升3.2个百分点至49.3%,较去年同期高了9.6个百分点,处于历年同期中性偏高位置。1至7月全国公路建设完成投 资同比增长8.1%,累计同比增速继续回落,其中7月同比增速仅有3.91%。1-7月道路运输业固定资产投资实际完成额累计同比增长2.8%,较1-6月的3.1%继续回落。下游各行业厂家开工率小幅回升,但仍处于历年同期低位。 库存方面,截至9月8日当周,沥青库存存货比较9月1日当周环比上升0.3个百分点至25.7%,目前仍处于历史低位。 基差方面,山东地区主流市场价维持在3820元/吨,沥青11合约基差上涨至-38元/吨,处于中性水平。 供应端,沥青开工率环比上升3.2个百分点至49.3%,处于历年同期中性偏高位置。下游各行业厂家开工率小幅回升,但仍处于历年同期低位。仍需关注沥青下游实质性需求,沥青库存存货比小幅回升,依然较低。财政部表示合理安排专项债券规模,在专项债