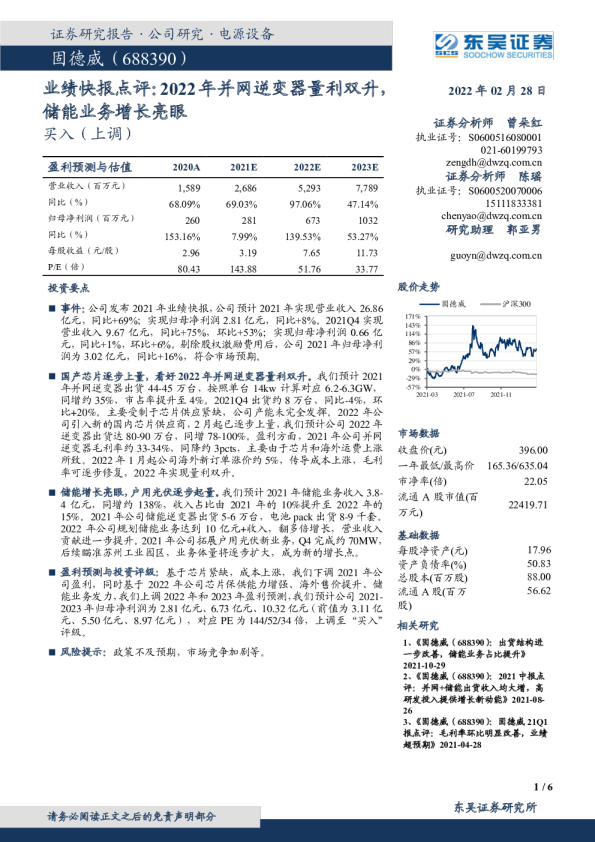

业绩预告点评:2021Q4经营性业绩表现亮眼,2022年将量利双升!

事件:公司发布2021年业绩预告:公司预计2021年实现归母净利润4.55-5.35亿元,同增43%~68%,扣非净利润3.8-4.6亿元,同增36%~65%。 对应2021Q4实现归母净利润0.95-1.72亿元,同比-12%~+59%,环比-24%~+38%,扣非净利润0.8-1.6亿元,同比-8%~+84%,环比-19%~+62%。 鉴于2021Q4国内户用装机大超市场预期,公司是国内户用龙头,我们预计业绩在中值偏上,则2021Q4经营性业绩环增30%+,同增40%+。 并网逆变器2021年量增利减,2022年我们预计量利双升:我们预计公司2021年并网逆变器出货75-80万台,按单台19kw功率计算,出货约14-15GW,同增60%左右,其中2021Q4出货22-26万台,同增5~24%,环增23~45%,在芯片紧缺的情况下,出货环比仍有明显提升。2022Q1起公司将引入新的海外芯片供应商,2022Q4将导入国产供应商,保供能力大幅增强,同时分布式光伏需求旺盛,我们预计公司2022年出货量将继续大幅增长,同时逆变器毛利率将显著提升,原因:1)2022年初公司逆变器海外销售提价10%左右;2)公司计划将海外销售占比由2021年的50%提升至70%左右;3)公司已与海运公司签订2022年海运长单,运费压力减小。 储能逆变器出货仍保持高速增长,2022年继续发力。我们预计公司2021年储能逆变器出货3-4万台,按单台10kw功率计算,出货约0.3-0.4GW,其中2021Q4出货1-2万台,环增11-122%,公司储能逆变器大部分外销海外市场,毛利率维持45%左右。2022年公司规划10-20万台储能逆变器产能,在手订单充足,储能业务2022年将迎来快速增长。 盈利预测与投资评级:基于原材料供应紧张及成本上升,我们下调2021年公司盈利,同时基于2022年公司芯片保供能力增强、海外售价提升、储能业务发力,我们上调2022年和2023年盈利预测,我们预计公司2021-2023年归母净利润预测为5.1/10.5/16.5亿元(前值为5.5/9.1/13.5亿元),同比+61%/+106%/+57%,对应PE为112/55/35倍,维持“买入”评级。 风险提示:销量不及预期,市场竞争加剧等。 F 公司发布2021年业绩预告:公司预计2021年实现归母净利润4.55-5.35亿元,同增43%~68%,扣非净利润3.8-4.6亿元,同增36%~65%。对应2021Q4实现归母净利润0.95-1.72亿元,同比-12%~+59%,环比-24%~+38%,扣非净利润0.8-1.6亿元,同比-8%~+84%,环比-19%~+62%。鉴于2021Q4国内户用装机大超市场预期,公司是国内户用龙头,我们预计业绩在中值偏上,则2021Q4经营性业绩环增30%+,同增40%+。 表1:公司预计2021年实现归母净利润4.55-5.35亿元,同增43%~68%,扣非净利润3.8-4.6亿元,同增36%~65%。(亿元,%) 并网逆变器2021年量增利减,2022年我们预计量利双升:我们预计公司2021年并网逆变器出货75-80万台,按单台19kw功率计算,出货约14-15GW,同增60%左右,其中2021Q4出货22-26万台,同增5~24%,环增23~45%,在芯片紧缺的情况下,出货环比仍有明显提升。2022Q1起公司将引入新的海外芯片供应商,2022Q4将导入国产供应商,保供能力大幅增强,同时分布式光伏需求旺盛,我们预计公司2022年出货量将继续大幅增长,同时我们预计2022年公司逆变器毛利率将显著提升,原因:1)2022年逆变器海外销售提价10%左右;2)公司计划将海外销售占比由2021年的50%提升至70%;3)公司已与海运公司签订2022年海运长单,运费压力减小。 图1:公司逆变器季度出货情况(GW) 图2:公司逆变器价格变动情况(元/W) F 图3:国内户用及工商业光伏年度装机情况及预测(GW) 储能逆变器出货仍保持高速增长,2022年继续发力。我们预计公司2021年储能逆变器出货3-4万台,按单台10kw功率计算,出货约0.3-0.4GW,其中Q4出货1-2万台,环增11-122%,公司储能逆变器大部分外销海外市场,毛利率维持45%左右。2022年公司规划10-20万台储能逆变器产能,在手订单充足,储能业务2022年将迎来爆发式增长。 图4:公司储能逆变器季度出货情况(万台) 图5:公司储能逆变器价格变动情况(元/W) F 盈利预测与投资评级:基于原材料供应紧张及成本上升,我们下调2021年公司盈利,同时基于2022年公司芯片保供能力增强、海外售价提升、储能业务发力,我们上调2022年和2023年盈利预测,我们预计公司2021-2023年归母净利润预测为5.1/10.5/16.5亿元(前值为5.5/9.1/13.5亿元),同比+61%/+106%/+57%,对应PE为112/55/35倍,维持“买入”评级。 风险提示:销量不及预期,市场竞争加剧等。