中辉能化观点

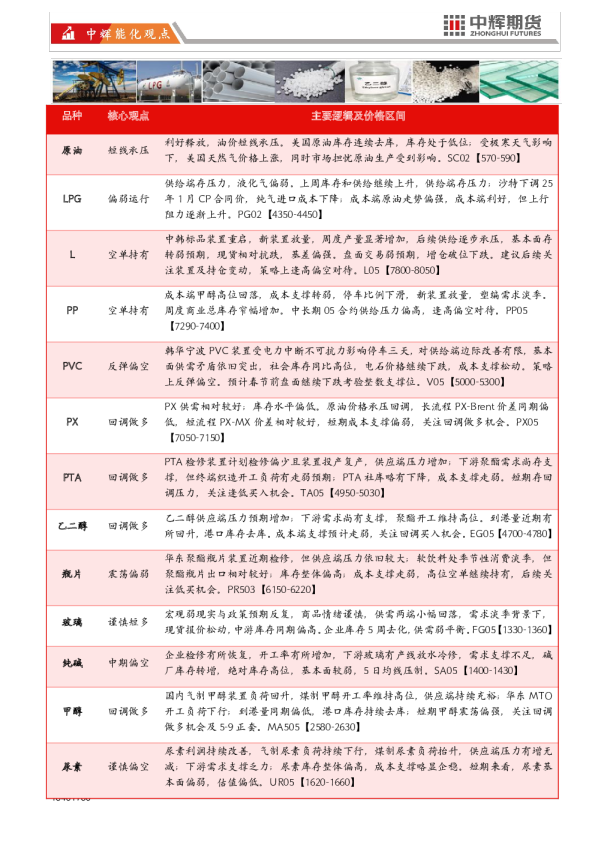

品种 核心观点 主要逻辑及价格区间 原油 反弹 美国再次制裁伊朗,油价反弹走强。美国对伊朗石油销售实施第四轮制裁;俄首脑同意从能源和基础设施停火开始和平进程;中国12月原油进口回落。SC【525540】 LPG 震荡 油价反弹,港口库存回升,下游利润下降,液化气区间震荡。上游原油受地缘影响反弹;供需双弱,下游开工回落,港口库存上升,商品量下降。PG【46504750】 L 偏弱 现货持续跌价,成本端原油反弹,关注现货价格拐点,短线空单部分止盈。3月有新产能释放,供给端整体承压。预计盘面延续偏弱运行,反弹偏空。L【76007740】 PP 震荡 成本端原油反弹,现货涨跌互现。3月下旬检修力度增强,近月继续下跌空间不大,空单逐步逢低止盈。中长期,装置投产压力偏高,反弹偏空。PP【72007300】 PVC 震荡 12月出口累计同比39,3月仓单注销,开工高位窄幅下降,盘面震荡磨底。考虑到3月下旬即将春检,盘面下跌空间有限。关注后续春检及资金动态。短期观望,关注回调做多机会。V【49705085】 PX 反弹 PXN低位回升,PX供应偏高,需求端PTA检修量整体偏高,供需改善相对有限;原油价格近期企稳但预期走弱;库存略有累库;短期来看,PX跟随原油波动,关注回调做多机会。PX【67806920】 PTA 反弹 PTA装置按计划检修,供应端压力预期缓解;下游需求相对较好,聚酯及终端织造开工负荷持续低位回升;库存下降但整体略显偏高;盘面跟随成本波动,供需预期改善,关注逢低买入机会。TA【48204920】 乙二醇 偏弱 乙二醇装置负荷高位,部分装置检修延后,近期供应端压力尚存;需求端相对较好,聚酯及终端织造开工负荷季节性回升。社库及港口库存去库,成本端支撑偏弱,近期盘面震荡偏弱,关注回调买入机会。EG【43504420】 瓶片 反弹 装置提负,供应端压力有所增加;软饮料处季节性消费淡季,但需求端预期向好;库存持续回落,但整体依旧偏高;成本端支撑偏弱但预期改善,关注阶段性回调买入机会。PR【60106100】 玻璃 弱稳 库存由增转降,现货产销边际改善,需求弱势复苏,供应低位增长。煤制成本附近,低估值支撑,资金博弈谨慎,主力移仓换月,关注下游订单和现货报价。FG【11601190】 纯碱 偏弱 短期装置检修供应减量,浮法和光伏玻璃需求增加,库存延续季节性去库。采购情绪谨慎,投机需求有限,库存绝对高位,压制市场情绪,关注检修动态。SA【14001430】 甲醇 反弹 煤制甲醇装置陆续进入春季检修阶段,但检修量不及预期,供应端压力依旧偏大,伊朗装置开工恢复较慢,甲醇到港量低于同期;需求端持续改善,但下游负反馈值得关注;社会库存延续去库态势;短期震荡偏强,关注高空机会。MA【25302580】 尿素 反弹 尿素装置复产,供应端压力预期增加,下游需求相对较好但存走弱预期;尿素库存去库但整体偏高;成本支撑偏弱。短期来看,供应依旧偏宽松;工业需求相对较好,农业春季施肥需求即将收尾,短期受出口政策影响,震荡偏强,谨慎追多。UR【17801860】 1 原油:美国再次制裁伊朗,油价反弹走强 资料来源:IFIND,钢联,中辉期货研究院 【行情回顾】:隔夜国际油价反弹走强,WTI上升173,Brent上升097,内盘SC上升012。 【基本逻辑】:核心驱动,美国星期四发布了与伊朗有关的新制裁,制裁对象包括亚洲一家独炼油厂,以及向这些炼油厂供应原油的船只,油价反弹走强。供给方面,3月20日,OPEC发布了一份新的时间表,包括俄罗斯、哈萨克斯坦和伊拉克在内的七个成员国将进一步削减石油产量,以弥补超额生产,OPEC月度补偿性减产意味着189435万桶日的减产幅度。需求方面,印度政府数据 显示,印度2月份原油进口量环比下降99至1910万吨,为2024年11月以来的最低水平;12月 中国原油进口量为83844万吨,较去年同期88304万吨下滑50,日均进口1037万桶。库存方面, EIA数据显示,截至3月14日当周,美国商业原油库存增加170万桶至43697亿桶,战略原油储备 增加30万桶至3959亿桶,库欣原油库存减少527万桶至24057亿桶,汽油库存减少527万桶至 24057亿桶,馏分油库存减少280万桶至11478亿桶。 【策略推荐】中长期走势:新能源快速发展背景下,需求端增量下降,而供给端受OPEC增产影响相对过剩,中长期价格中枢预计继续下移。短周期走势:日线反弹走强,空单注意风险,建议逢高卖出看涨价差期权。SC关注【525540】。 LPG:多空拉锯,液化气区间调整 资料来源:IFIND,钢联,中辉期货研究院 【行情回顾】:3月20日,PG主力合约收于4666元吨,环比下降068,现货端山东、华东、华南分别为4820元吨、5000元吨、5050元吨,环比分别上升0元吨、0元吨、10元吨。 【基本逻辑】:核心驱动,近期液化气供需双弱,供给端商品量下滑,下游开工率下降,成本端油价受地缘影响,有所反弹,液化气区间震荡。成本利润,截至3月19日,PDH装置利润为199元吨,环比上升1元吨,烷基化装置利润为253元吨,环比上升750元吨。供应端,截至3月21 日当周,全国262家液化气生产企业,液化气商品量总量为5152万吨,环比下降112万吨。需求 端,截至3月21日当周,PDH、MTBE、烷基化油开工率分别为6706、6172、4349,环比 分别下降433pct、129pct、085pct。库存端,截至3月21日当周,炼厂库存1736万吨,环比下 降017万吨,港口库存量为28799万吨,环比上升1860万吨。 【策略推荐】:最新基本面数据显示,港口库存上升,三大化工下游开工率下降,成本端油价区间震荡,短期回调压力上升。技术走势:上行动力减弱,多单可止盈。策略:成本端油价大趋势向下,山东地炼开工率近期预计会有所提升,LPG上方有限,可以卖出牛市价差期权。PG关注【46504750】。 资料来源:IFIND,中辉期货研究院 【行情回顾】:59价差日环比12元吨,连续下跌。 【基本逻辑】:供给端,1月万华25万吨年LDPE及宝丰55万吨年FDPE装置投料开车成功,2 月山东新时代45万吨装置投产。后市关注宝丰55万吨及埃克森73万吨等装置投产进度。进口方面,LLDPE、LDPE薄膜及HDPE薄膜进口窗口关闭,其他类别进口窗口处于开启或待开启状态。 目前美国报盘不多。需求端,农膜处于季节性旺季。综上,现货持续跌价,成本端原油反弹,关注 现货价格拐点,短线空单部分止盈。3月有新产能释放,供给端整体承压。预计盘面延续偏弱运行,反弹偏空。 【策略推荐】:逢高偏空,L关注【76007740】。风险提示:关注原油及煤炭价格走势、新增产能 请投务放必阅进读度正。文之后的免责条款部4 资料来源:IFIND,中辉期货研究院 【行情回顾】:LPP05价差日环比44元吨,PP3MA05价差环比46元吨。 【基本逻辑】供应端,1月宝丰50万吨年PP装置投料开车成功开车成功,后市关注宝丰50万吨及中景石化150万吨年PDH装置投产进度。需求端,下游陆续恢复开工,然工厂订单恢复缓慢。出口毛利转正,后市出口空间存改善预期。综上,成本端原油反弹,现货涨跌互现。3月下旬检修力度增强,近月继续下跌空间不大,空单逐步逢低止盈。中长期,装置投产压力偏高,反弹偏空。 【策略推荐】:反弹偏空,PP关注【72007300】。风险提示:关注原油及煤炭价格走势、新增产 能投放进度。 资料来源:IFIND,中辉期货研究院 【行情回顾】:59价差环比11元吨。 【基本逻辑】:供给端,1月新增新浦化学25万吨装置投产。供给端高位承压,产能利用率为 80。3月天津渤化(80)、宜宾天原(40)合计120万吨装置计划检修。需求端,下游开工率季节性回升,软制品开工提升较快。出口方面,2024年PVC累计出口262万吨,累计同比151;单月出口233万吨,3月台塑报价印度环比下跌20美元吨。成本端,内蒙地区市场限电,后 市电石存上涨预期。综上,12月出口累计同比39,3月仓单注销,开工高位窄幅下降,盘面震荡磨底。考虑到3月下旬即将春检,盘面下跌空间有限。关注后续春检及资金动态。短期观望,关注回调做多机会。V【49705085】。 【策略推荐】:回调偏多,V关注【49705085】。风险提示:去库不及预期,出口大幅减少。 资料来源:IFIND,钢联,中辉期货研究院 【行情回顾】:3月14日,PX华东地区现货7260元吨(环比持平);PX05合约日内震荡至收盘6816(96)元吨。华东地区基差444(96)元吨。 【基本逻辑】:PX装置按计划检修,但供应端压力尚存。国内方面,近期九江石化降负,3月中旬计划检修;浙石 化一条线计划3月下旬检修;中海油惠州3月底检修。海外装置整体变动不大,日本出光兴产41万吨PX装置恢复正常;印尼27万吨装置延后重启;台湾FCFC略提负。整体变动不大。后期,35月扬子石化、海南炼化、浙石化、九江石化有检修计划。海外装置预期有检修。具体来看,加工差方面,PXN价差1900(51)美元吨,低位回升;短流程工艺PXMX价差68(11)美元吨;汽油裂解价差方面,RBOBWTI价差233(02)美元桶;汽油重整与芳烃重整比价方面,美亚甲苯、二甲苯价差持续回落;甲苯、二甲苯调油价差与芳烃重整价差持续走扩。产量方面,PX日度开工率897(环比持平),周度开工率914(03pct);周度产量767(03)万吨。与此同时,国际PX开工负荷止跌,最新亚洲PX开工率793(23pct)。进口方面,2024年全年PX累计进口量处近五年同期偏低位置。需求端存走弱预期,目前PTA装置按计划检修,整体检修量偏高。汉邦石化60万吨装置近期出料;嘉兴石化150万吨装置重启;逸盛新材料1期1月27日重启,负荷维持5成。逸盛宁波200万吨装置1月24日停车;逸盛海南200万吨计划重启;恒力石化(惠州)250万吨装置计划停车10天,3月初已重启。恒力石化(大连)220万吨PTA3、大连福佳大化、三房巷120万吨、仪征化纤300万吨3月按计划检修;逸盛大化3月下旬检修;4月 能投化学、福建百宏石化、嘉通能源存检修计划,逸盛海南4月检修计划延后。具体数据方面,PTA加工费2672 (110)元吨,最新装置周检修产能损失量444(19)万吨,日度开工率774(环比持平),日度产量192万吨(环比持平),且处同期偏高位置;周度开工率770(01pct),周度产量1336万吨(环比持平)。库存方面,1月PX库存有所上升,仓单数量427张(高位略有回落)。综合来看,PXN低位回升,PX供应偏高,需求端PTA检修量整体偏高,供需改善相对有限;原油价格近期企稳但预期走弱;库存略有累库;短期来看,PX跟随原油波动,关注回调做多机会。 【策略推荐】:PX【6780,6920】。 资料来源:IFIND,钢联,中辉期货研究院 【行情回顾】:3月14日,PTA华东现货4775(35)元吨;TA05日内收盘4832(64)元吨。TA59月差26 (8)元吨,华东地区基差57(29)元吨。 【基本逻辑】:PTA装置按计划检修,供应端压力有望缓解。汉邦石化60万吨装置近期出料;嘉兴石化150万吨 装置重启;逸盛新材料1期1月27日重启,负荷维持5成。逸盛宁波200万吨装置1月24日停车;逸盛海南200万吨计划重启;恒力石化(惠州)250万吨装置计划停车10天,3月初已重启。恒力石化(大连)220万吨PTA3、大连福佳大化、三房巷120万吨、仪征化纤300万吨3月按计划检修;逸盛大化3月下旬检修;4月能投化学、福建百宏石化、嘉通能源存检修计划,逸盛海南4月检修计划延后。具体数据方面,PTA加工费2672(110)元吨,最新装置周检修产能损失量444(19)万吨,日度开工率774(环比持平),日度产量192万吨(环比持平),且处同期偏高位置;周度开工率770(01pct),