中辉能化观点

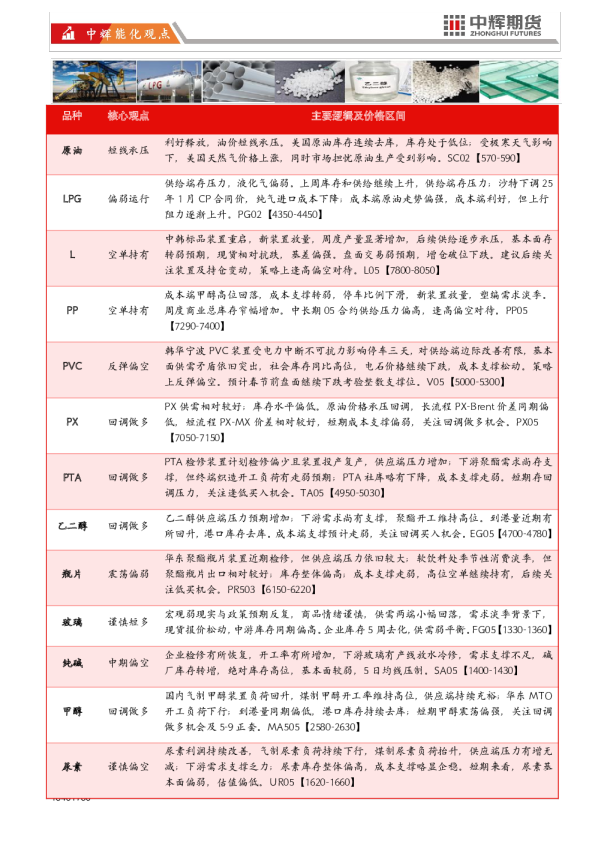

【行情回顾】:隔夜国际油价有所回落,WTI下降0.54%,Brent下降0.27%,内盘SC上升1.09%。 【基本逻辑】:核心驱动,近期原油在低库存和美国极寒天气带动下走强,市场消化利好后,上行动力有所减弱,短线承压。供给方面,尼日利亚2月份四种主要等级原油出口量预计为81.5万桶/日,低于1月份计划的84.1万桶/日;委内瑞拉24年前11个月原油产量同比增长17%,至91.4万桶/日,对美国出口增长64%至22.2万桶/日,向中国出口35.1万桶/日,向欧洲出口7.5万桶/日,向印度出口6.31万桶/日。需求方面,EIA预计2024年印度原油消费增长量为22万桶/日,中国消费增长量为9万桶/日,25年印度增量为33万桶/日,中国增量为25万桶/日。库存方面,EIA最新数据显示,截至12月27日当周,美国原油库存减少120万桶至4.156亿桶,战略原油库存增加26万桶至3.936亿桶,汽油库存增加770万桶至2.3138亿桶,馏分油库存增加640万桶至1.2287亿桶。 【策略推荐】中长期走势:宏观经济逻辑将是24年底至25年主线,油价中枢预计会逐渐上移,潜在风险和变量为OPEC+增产,可轻仓试多,并购买看跌期权进行仓位保护。短周期走势:上行压力上升,有回调压力,小周期向下。SC02关注【570-590】。 -中辉期货产业服务研究所【行情回顾】:1月6日,主力PG02合约收于4468元/吨,环比下降0.09%,现货端山东、华东、华南分别为5000元/吨、4890元/吨、5048元/吨,环比分别上升0元/吨、-50元/吨、50元/吨。 【基本逻辑】:核心驱动,元旦节前,液化气大幅上涨,主要驱动是油价上行叠加美国极寒天气导致天然气价格上涨,从供需面看,液化气库存和商品量相对充足,走势偏弱。成本利润,截至1月2日,PDH装置利润为11元/吨,环比上升209元/吨,烷基化装置利润为-425.5元/吨,环比上升15元/吨。供应端,截至1月3日当周,全国262家液化气生产企业,液化气商品量总量为56.92万吨,环比上升0.89万吨。需求端,截至1月3日当周,PDH、MTBE、烷基化油开工率分别为63.97%、54.73%、41.35%,环比分别下降2.52pct、2.06pct、1.17pct。库存端,截至1月3日当周,炼厂库存16.78万吨,环比上升0.38万吨,港口库存量为305.64万吨,环比上升32.03万吨。 【策略推荐】:从基差角度看,当前液化气基差处于高位,估值偏低;从基本面看,库存和供给压力继续上升,供给端压力较大;成本端油价近期走强,但纯气进口下降;技术走势,短线承压,注意防范回调风险。策略:价格跟随油价被动上涨,短期宜观望,PG02关注【4350-4450】。 【行情回顾】:5-9价差日环比+2元/吨。 【基本逻辑】:供给端,裕龙石化HDPE1线、中韩石化HDPE二期以及中韩石化LLDPE装置检修重启,今日新增兰州石化老全密度装置检修,标品供给端远期偏承压。进口方面,LLDPE进口窗口持续打开,其他类别进口窗口处于开启及待开启状态。周内市场气氛冷清,报盘不多,下周需重点关注到货情况。需求端,进入季节性淡季,农膜开工率跌幅最大。库存端,社会库存周环比-2.0万吨,企业库存周环比-2.8万吨。综上。中韩标品装置重启,新装置放量,周度产量显著增加,后续供给逐步承压,基本面存转弱预期,盘面交易弱预期,增仓破位下跌。建议关注后续持仓变动,策略上逢高偏空对待。 【策略推荐】:逢高偏空,L2505关注【7800-8050】。风险提示:关注原油及煤炭价格走势、新增产能投放进度。 资料来源:IFIND,中辉期货研究院 【行情回顾】:5-9价差日环比持平,L-PP05价差日环比-18元/吨,PP-3MA05价差+81元/吨。 【基本逻辑】:供应端,昨日中韩二线、三线恢复开工,停车比例下降;1月待重启装置偏多,叠加新增装置投产陆续兑现,供给端偏利空。需求端,下游需求进入季节性淡季,塑编开工率明显下滑。出口毛利转正,人名币贬值,后市出口空间存改善预期。综上,成本端甲醇高位回落,成本支撑转弱,停车比例下滑,新装置放量,塑编需求淡季。周度商业总库存窄幅增加。中长期05合约供给压力偏高,逢高偏空对待。 【策略推荐】:逢高偏空,PP2505关注【7290-7400】。风险提示:关注原油及煤炭价格走势、新增产能投放进度。 【行情回顾】:5-9价差日环比-4元/吨。 【基本逻辑】:供给端,冬季时氯碱企业传统开工旺季,供给端高位承压。近期氯碱毛利低位回升,底部成本支撑转弱。需求端,下游开工率持续偏弱,终端房地产数据仍显弱势。出口方面,1-11月PVC累计出口238万吨,累计同比+13.5%;单月出口21.2万吨,1月台塑报价环比下跌20-30美元/吨。周度厂库及社库均窄幅去化,后续供需两端承压,库存存累库预期。综上,韩华宁波PVC装置受电力中断不可抗力影响停车三天,对供给端边际改善有限,基本面供需矛盾依旧突出,社会库存同比高位,电石价格继续下跌,成本支撑松动。关注后续去库去化的可持续性以及持仓变动。策略上反弹偏空。预计春节前盘面继续下跌考验整数支撑位。 【策略推荐】:逢高偏空,V2505关注【5000-5300】。风险提示:去库不及预期,出口大幅减少。 【行情回顾】:1月3日,PX华东地区现货6993元/吨(环比持平);PX05合约日内震荡至收盘7048(+138)元/吨。华东地区基差-94(-4)元/吨。 【基本逻辑】:供应端压力尚存。国内福建炼化重启提负中,中海油惠州提负,中金石化略降负。海外装置开工负荷较高,印尼78万吨装置因故停车20-30天,阿曼芳烃重启。具体来看,加工差方面,PXN价差183.2(+6.2)美元/吨,处于相对低位,短流程工艺PX-MX价差93.7(-8.7)美元/吨,年内相对较好;汽油裂解价差方面,RBOB-WTI价差持续升至13.1(+0.4)美元/桶,处于近五年中性位置(低于去年同期);汽油重整与芳烃重整比价方面,调油价差利润不及芳烃重整利润,二者价差进一步拉大。产量方面,PX日度开工率87.0%(环比持平),周度开工率91.9%(+0.3pct);周度产量77.0(+0.3)万吨。与此同时,国际PX开工率同期偏高,亚洲PX开工率80.0%(+0.2pct)。进口方面,1-11月PX累计进口同期偏低。需求端表现尚好。2024年底PTA装置检修偏少,与此同时,装置重启与新装置投产并行。在装置降负及检修方面,福海创12月底降负至5成,逸盛新材料1#计划检修4周,英力士110万吨装置检修中;新装置独山3#9成负荷;英力士125万吨装置1月中检修;PTA装置重启方面,逸盛宁波220万吨已重启;英力士(INEOS)110万吨计划2025年1月上旬重启,中泰化学2025年1月初重启,目前出料中。产业数据方面,PTA加工费196.8(-28.8)元/吨,最新装置周检修产能损失量33.5(-0.5)万吨,日度开工率82.1%(环比持平),日度产量20.5万吨(环比持平),且处同期偏高位置;周度开工率82.6%(+2.0pct),周度产量146.3(+2.7)万吨。库存端,11月PX库存有所回升。综合来看,PX供需相对较好;库存水平偏低。原油价格震荡偏强,长流程PX-Brent价差同期偏低,短流程PX-MX价差相对较好,短期成本驱动震荡偏强,关注回调做多机会。 【策略推荐】:PX05合约关注【7080,7180】。 PTA:供应端压力增加vs下游需求尚存,短期震荡偏强 【行情回顾】:1月3日,PTA华东现货4865(+18)元/吨;TA05合约日内震荡至收盘4980元/吨(环比持平)。TA5-9月差-40元/吨(环比持平),华东地区基差-115(+18)元/吨。 【基本逻辑】:供应端压力增加。今年底PTA装置检修偏少,与此同时,装置重启与新装置投产并行。在装置降负及检修方面,福海创12月底降负至5成,逸盛新材料1#计划检修4周,英力士110万吨装置检修中;新装置独山3#9成负荷;英力士125万吨装置1月中检修;PTA装置重启方面,逸盛宁波220万吨已重启;英力士(INEOS)110万吨计划2025年1月上旬重启,中泰化学2025年1月初重启,目前出料中。产业数据方面,PTA加工费196.8(-28.8)元/吨,最新装置周检修产能损失量33.5(-0.5)万吨,日度开工率82.1%(环比持平),日度产量20.5万吨(环比持平),且处同期偏高位置;周度开工率82.6%(+2.0pct),周度产量146.3(+2.7)万吨。需求端支撑尚在,下游聚酯持续维持高开工,终端织造开工负荷高位回落。下游聚酯品加权利润106.6(+22.0)元/吨,聚酯日度产能利用率89.1%(-0.3pct),周产能利用率87.0%(+1.2pct);周度聚酯产量145.6(+0.5)万吨,同期偏高。聚酯产品周度加权库存(可用天数)将至12.1(-1.3)天,处同期偏低水平。与此同时,终端织造方面,国内主要织造生产基地综合开工率、江浙地区化纤织造综合开工率、华东地区印染厂开机率均持续回落;同时,纺织企业订单天数降至9.1(-1.3)天;轻纺城成交量977(+168)万米,15日平均958(-3)万米;终端织造库存方面,纺织企业产成品坯布库回落,纯涤纱成品库存大幅上行。库存端,PTA社会库存可用天数11.8(-0.3天),其中PTA厂内库存3.9天(-0.2天),聚酯工厂原料库存7.9(-0.1)天。此外,成本端方面,原油震荡偏强,PXN价差同期偏低。综合来看,PTA检修装置计划检修偏少且装置投产复产,供应端压力增加;下游聚酯需求尚存支撑,但终端织造开工负荷有走弱预期;PTA社库略有下降,成本端尚有支撑。短期震荡偏强,关注逢低买入机会。 【策略推荐】:TA05合约关注【4950,5050】 乙二醇:供应端压力增加vs下游需求尚有支撑,回调买入 【行情回顾】:1月3日,华东地区乙二醇现货价4794(-71)元/吨;EG05合约日内震荡至收盘4744(-115)元/吨。EG5-9月价-24(-20)元/吨;华东基差50(+44)元/吨。 【基本逻辑】:开工负荷偏高,供应端压力增加。装置重启方面,中石化武汉重启中,福建炼化恢复,河南煤业计划周末重启,神华榆林下周重启,镇海计划1月中重启;装置检修方面,三江计划1月检修20-25天,古雷石化延后至2月底检修、宁波富德延后至2月检修,榆林180万吨1条线检修20天,中化学短停。海外装置动态,沙特38万吨Yanpet1#装置重启,马油停车中。最新数据显示,MEG周度检修损失量20.2(+0.1)万吨,处近五年中性位置,同比去年偏低;日度开工率62.2%(环比持平),日产量5.50(-0.04)万吨;周度开工率66.4%(-0.01pct),周产量39.8(+0.1)万吨。进口方面,由于海外装置重启较多,预计1月到港量不低。乙二醇最新到港量预计19.2(+7.6)万吨。需求端支撑尚在,下游聚酯持续维持高开工,终端织造开工负荷高位回落。下游聚酯品加权利润106.6(+22.0)元/吨,聚酯日度产能利用率89.1%(-0.3pct),周产能利用率87.0%(+1.2pct);周度聚酯产量145.6(+0.5)万吨,同期偏高。聚酯产品周度加权库存(可用天数)将至12.1(-1.3)天,处同期偏低水平。与此同时,终端织造方面,国内主要织造生产基地综合开工率、江浙地区化纤织造综合开工率、华东地区印染厂开机率均持续回落;同时,纺织企业订单天数降至9.1(-1.3)天;轻纺城成交量977(+168)万米,15日平均958(-3)万米;终端织造库存方面,纺织企业产成品坯布库回落,纯涤纱成品库存大幅上行。库存端去库,社会库存偏低,华东地区港口库存持续回落。此外,成本端尚有支撑,近期煤价弱稳运行,油价震荡偏强。综合来看,乙二醇供应端压力预期增加;下游需求尚有支撑,聚酯开工维持高位。到港量近期