中辉期货能化观点

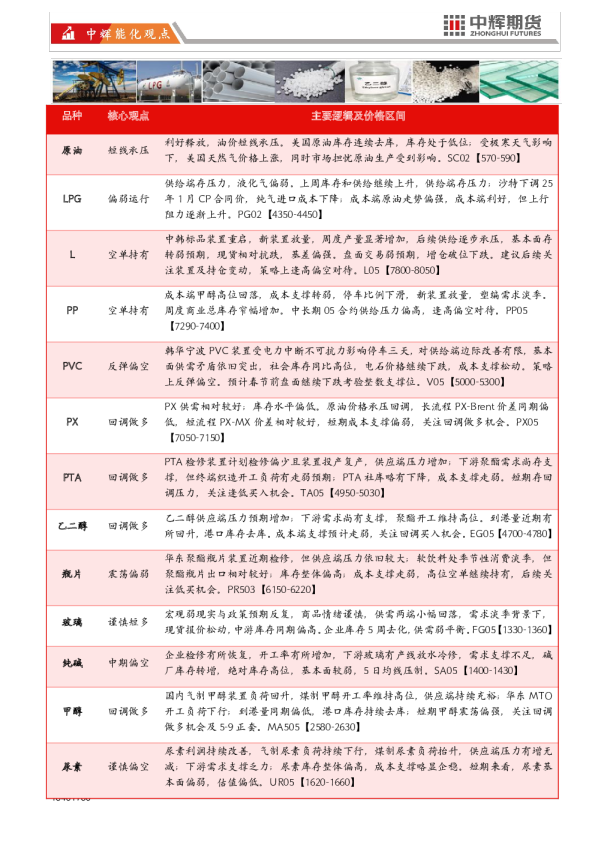

1 品种 核心观点 主要逻辑及价格区间 原油 多单持有 美国加大对俄罗斯和伊朗制裁力度,油价拉涨。美国对俄罗斯和伊朗制裁,原油短期供应偏紧;美国库存处于低位;极寒天气短期扰动。SC02【600-635】 LPG 多单持有 基本面改善,成本上移,偏强运行。上周LPG厂库、港口库存均下降,商品量也有所下降;下游利润情况改善,开工率上升;成本端原油走势偏强,成本端利好。PG02【4600-4700】 L 逢高布空 现货价格继续下跌,基差走弱,周度企业库存显著增加。成本端原油震荡偏强,市场情绪好转。但中长期投产压力偏高,基本面预期偏弱,盘面冲高回落,逢高偏空对待。L05【7850-8050】 PP 逢高布空 新装置放量,供给逐步承压。下游需求逐步进入淡季,周度库存窄幅下降,后续存累库预期。成本端原油震荡偏强,成本支撑好转,但基本面主导盘面走势,价格冲高回落,逢高偏空。PP05【7300-7500】 PVC 反弹偏空 氯碱毛利下跌,电石价格存下降预期,成本端多空交织。短期上中游库存继续下降,但供给端维持高开工,基本面供需矛盾依旧突出,社会库存同比高位,后市存累库预期。策略上反弹偏空,关注2月台塑报价及烧碱价格走势。V05【5000-5250】 PX 回调做多 PX供需端均有所降负;库存水平相对偏低。长流程PX-Brent、PXN价差同期偏低,PX估值偏低,原油价格震荡偏强,短期成本驱动,关注回调做多机会。PX05【7300-7450】 PTA 逢低买入 PTA装置检修,供应端压力有所缓解;下游聚酯需求尚存支撑,但终端织造开工负荷持续走弱;PTA存累库预期,成本端尚有支撑。短期震荡偏强,关注逢低买入机会。TA05【5100-5180】 乙二醇 逢低买入 乙二醇供应端压力有所缓解;下游需求尚有支撑,聚酯开工维持高位。到港量近期有所回升,港口库存有累库预期,成本端尚有支撑,盘面震荡偏强,关注短期回调买入机会。EG05【4740-4790】 瓶片 逢高布空 华南聚酯瓶片装置近期检修,供应端压力略有缓解;软饮料处季节性消费淡季,但聚酯瓶片出口相对较好;库存整体略显偏高;成本端尚有支撑,短期震荡偏强,前期部分空单宜获利了结,密切留意高空机会。PR503【6310-6410】 玻璃 区间反弹 海外再通胀预期,商品情绪回暖,关注国内宏观政策。冷修加速、产量下降,需求淡季,供需双降主动去库,企业库存6周去化,供需弱平衡。FG05【1350-1380】 纯碱 弱势反弹 库存转降,盘面与宏观、玻璃联动性。企业检修恢复,开工率增加,下游玻璃放水冷修增加,需求支撑不足,绝对库存高位,新增产能预期,基本面较弱。SA05【1410-1450】国内气制甲醇装置负荷回升,煤制甲醇开工率维持高位,供应端持续充裕;需求端华东MTO开工负荷下行,传统需求转弱;到港量同期偏低,2月进口存缩量预期;港口 甲醇 回调做多 库存持续去库;成本端略显企稳,短期甲醇震荡偏强,关注回调做多机会及5-9正套。MA505【2620-2670】 尿素 反弹偏空 气制尿素负荷止跌回升,供应端压力有所增加;下游需求支撑乏力;尿素库存整体偏高,成本支撑略显企稳。短期来看,尿素基本面偏弱,估值偏低。关注尿素冬储节奏及出口政策异动。UR05【1650-1700】 原油:美国制裁引发供给担忧,油价偏强 资料来源:IFIND,钢联,中辉期货研究院 【行情回顾】:隔夜国际油价继续上涨,WTI上涨0.95%,Brent上升1.57%,内盘SC上升4.58%。 【基本逻辑】:核心驱动,近期美国加大对俄罗斯和伊朗制裁力度,一些油轮被纳入制裁名单,原油短期供应偏紧。供给方面,花旗研究报告称,美国对俄罗斯最新制裁可能威胁到30-80万桶/日的石油供应,具体取决于制裁的持续时间和俄罗斯的反映;近期美国财政部加大对俄罗斯和伊朗制裁力度,高盛估计受新措施影响的船只在2024年每天运送170万桶石油,占俄罗斯出口量的25%。需求方面,据美国国家气象局称,得克萨斯州东部直至弗吉尼亚州西部的部分地区周四发布了冬季风暴 预警,其中包括阿肯色州、田纳西州和肯塔基州的大片地区;EIA预计2024年印度原油消费增长量为22万桶/日,中国消费增长量为9万桶/日,25年印度增量为33万桶/日,中国增量为25万桶/日。 库存方面,截至1月3日当周,美国原油库存减少95.9万桶至4.146亿桶,汽油库存增加630万桶 至2.377亿桶,馏分油库存增加610万桶至1.289亿桶,库欣原油库存减少250万桶至2000万桶, 为2014年10月以来的最低水平,且周度降幅也为2023年8月以来最大。 【策略推荐】中长期走势:地缘政治中期扰动,25年上半年宏观经济为核心利好驱动,价格中枢上移动力较强。短周期走势:走势偏强,可继续持有多单。SC02关注【600-635】。 LPG:成本端利好,液化气偏强运行 资料来源:IFIND,钢联,中辉期货研究院 【行情回顾】:1月13日,主力PG02合约收于4576元/吨,环比上升2.33%,现货端山东、华东、华南分别为5310元/吨、4895元/吨、5098元/吨,环比分别上升-90元/吨、40元/吨、0元/吨。 【基本逻辑】:核心驱动,液化气基本面改善,库存和供给双降,下游利润改善,加上成本端油价拉涨,液化气偏强。成本利润,截至1月11日,PDH装置利润为65元/吨,环比上升25元/吨,烷 基化装置利润为67元/吨,环比上升62.50元/吨。供应端,截至1月10日当周,全国262家液化 气生产企业,液化气商品量总量为55.86万吨,环比下降1.06万吨。需求端,截至1月10日当周, PDH、MTBE、烷基化油开工率分别为66.55%、52.96%、43.04%,环比分别上升2.58pct、-1.77pct、1.69pct。库存端,截至1月10日当周,炼厂库存16.53万吨,环比下降0.25万吨,港口库存量为 287.82万吨,环比下降17.82万吨。 【策略推荐】:供需改善叠加成本上移:厂内和港口库存均下降,商品量也有所下降,供给端利好;下游化工品利润改善,PDH和烷基化开工率上升;成本端油价走势偏强。从估值角度看,当前液化气基差处于高位,估值偏低。技术走势:日线走强,可短多。策略:价格跟随油价走强,多单继续持有,PG02关注【4600-4700】。 L:现货价格下跌,冲高回落 资料来源:IFIND,中辉期货研究院 【行情回顾】:5-9价差日环比-13元/吨。 【基本逻辑】:供给端,广东石化40万吨全密度、中韩石化30万吨LLDPE装置停车。进口方面, 近期伊朗、美国、沙特等区域货源存在集中到港预期,从前期市场接盘情况来看,1月份国内供应量或逐步增加,因此进口供应方面存在增量,后续需重点关注资源到港情况。需求端,进入季节性 淡季,农膜开工率跌幅最大。库存端,社会库存周环比-2.0万吨,企业库存周环比-2.8万吨。综上, 现货价格继续下跌,基差走弱,周度企业库存显著增加。成本端原油震荡偏强,市场情绪好转。但中长期投产压力偏高,基本面预期偏弱,盘面冲高回落,逢高偏空对待。 【策略推荐】:逢高偏空,L2505关注【7850-8050】。风险提示:关注原油及煤炭价格走势、新增 产能投放进度。 PP:成本支撑好转,区间反弹 资料来源:IFIND,中辉期货研究院 【行情回顾】:L5-9日环比+2元/吨,L-PP05价差日环比-66元/吨,PP-3MA05价差-66元/吨。 【基本逻辑】供应端,荆门石化(12万吨/年)PP装置重启。金能化学三线(45万吨/年)PP装置停车检修。1月待重启装置偏多,叠加新增装置投产陆续兑现,供给端偏利空。需求端,下游需求进入季节性淡季,塑编开工率明显下滑。出口毛利转正,人名币贬值,后市出口空间存改善预期。综上,新装置放量,供给逐步承压。下游需求逐步进入淡季,周度库存窄幅下降,后续存累库预期。成本端原油震荡偏强,成本支撑好转,但基本面主导盘面走势,价格冲高回落,逢高偏空。 【策略推荐】:逢高偏空,PP2505关注【7300-7500】。风险提示:关注原油及煤炭价格走势、新 增产能投放进度。 PVC:关注2月台塑报价,反弹偏空 资料来源:IFIND,中辉期货研究院 【行情回顾】:5-9价差日环比-1元/吨。 【基本逻辑】:供给端,冬季时氯碱企业传统开工旺季,供给端高位承压。近期氯碱毛利低位回升,底部成本支撑转弱。需求端,下游开工率持续偏弱,终端房地产数据仍显弱势。出口方 面,1-11月PVC累计出口238万吨,累计同比+13.5%;单月出口21.2万吨,1月台塑报价环比下跌20-30美元/吨。周度厂库及社库均窄幅去化,后续供需两端承压,库存存累库预期。综上,氯碱毛利下跌,电石价格存下降预期,成本端多空交织。短期上中游库存继续下降,但供给端维持高开工,基本面供需矛盾依旧突出,社会库存同比高位,后市存累库预期。策略上反弹偏空。关注2月台塑报价及烧碱价格走势。 【策略推荐】:逢高偏空,V2505关注【5000-5250】。风险提示:去库不及预期,出口大幅减少。 PX:供需相对较好叠加成本端尚有支撑,逢低买入 资料来源:IFIND,钢联,中辉期货研究院 【行情回顾】:1月10日,PX华东地区现货6993元/吨(环比持平);PX05合约日内震荡至收盘7238(-22)元/吨。华东地区基差-246(+22)元/吨。 【基本逻辑】:国内外装置检修降负,供应端压力缓解。国内方面,广东石化短停一周,福建炼化、东营威联降负, 中金石化提负。海外方面,印尼2套PX装置停车,韩国GS、SKGC3套PX装置、韩国乐天停车。台湾FCFC降负10%-15%,阿曼芳烃降负,马来西亚芳烃略提负。具体来看,PXN价差186.8(+17.0)美元/吨,处于相对低位,短流程工艺PX-MX价差79.3(+7.0)美元/吨,同期偏低;汽油裂解价差方面,RBOB-WTI价差12.0(+0.1)美元/桶,处于同期偏低水平;汽油重整与芳烃重整比价方面,调油价差利润不及芳烃重整利润,二者价差进一步拉大。产量方面,PX日度开工率86.8%(环比持平),周度开工率91.0%(-0.8pct);周度产量76.4(-0.7)万吨。与此同时,亚洲PX开工率大幅下滑至78.7%(-1.3pct)。进口方面,1-11月PX累计进口同期偏低。需求端表现尚可。近期逸盛新材料1#检修中,英力士INEOS125万吨装置1月中检修,汉邦石化提前停车中,山东威联略降负。PTA装置恢复及重启方面,英力士INEOS110万吨重启,中泰化学出料中。具体数据方面,PTA加工费256.7(-21.4)元/吨,最新装置周检修产能损失量36.7(+3.1)万吨,日度开工率81.8%(环比持平),日度产量20.4万吨(环比持平),且处同期偏高位置;周度开工率81.6%(-0.9pct),周度产量142.2(-4.1)万吨。库存端,11月PX库存有所回升。综合来看,PX供需端均有所降负;库存水平相对偏低。长流程PX-Brent、PXN价差同期偏低,PX估值偏低,原油价格震荡偏强,短期成本驱动,关注回调做多机会。 【策略推荐】:PX05合约关注【7300,7450】。 PTA:供需向好叠加成本端尚有支撑,逢低短多 资料来源:IFIND,钢联,中辉期货研究院 【行情回顾】:1月10日,PTA华东现货4960(+40)元/吨;TA05合约日内震荡至收盘5042(-20)元/吨。TA5-9月差-36(-2)元/吨,华东地区基差-82(+60)元/吨。 【基本逻辑】:PTA装置检修,供应端压力有所缓解。装置检修及降负方面,逸盛新材料1#检修中,英力士INEOS 125万吨装置1月中检修,汉邦石化提前停车中,山东威联略降负。装置恢复及重启方面,英力士INEOS110万吨重启,中泰化学出料中。具体数据方面,PTA加工费256.7(-21.4)元/吨,最新装置周检修产能损失量36.7(+3.1)万吨,日度开