转型的工作场所

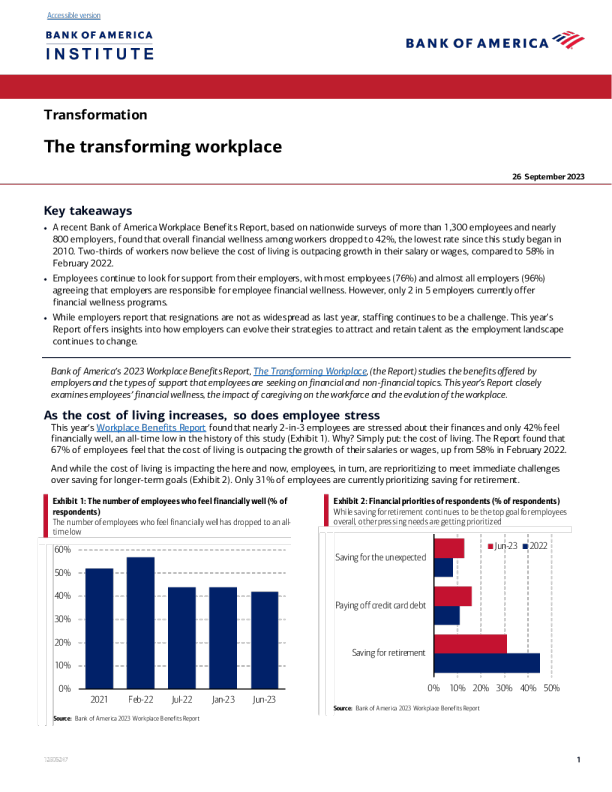

可访问版本 INSTITUTE 转型 转型的工作场所 2023年9月26日 关键要点 根据对1300多名员工和近800名雇主的全国性调查,最近的美国银行工作场所福利报告发现,工人的整体财务健康状况下降到42%,是自2010 年这项研究开始以来的最低水平。现在,三分之二的工人认为生活成本超过了工资或工资的增长,而2022年2月为58%。 员工继续寻求雇主的支持,大多数员工(76%)和几乎所有雇主(96%)都同意雇主对员工的财务健康负责。但是,目前只有五分之一的雇主提供财务健康计划。 尽管雇主报告说辞职的情况没有去年那么普遍,但人员配备仍然是一个挑战。今年的报告提供了有关随着就业格局的不断变化,雇主如何制定吸引和留住人才的战略的见解。 美国银行’s2023年工作场所福利报告,转型工作场所(报告)研究了雇主提供的福利以及员工在财务和非财务主题上寻求的支持类型。今年’s报告密切检查员工’财务健康,护理对劳动力的影响以及工作场所的演变。 随着生活成本的增加,员工的压力也在增加 今年’《工作场所福利报告》发现,近三分之二的员工对自己的财务状况感到压力,只有42%的员工感到财务状况良好,这是本研究历史上的历史最 低点(图表1)。为什么?简而言之:生活成本。该报告发现,67%的员工认为生活成本超过了工资或工资的增长,高于2022年2月的58% 。 虽然生活成本正在影响着现在和现在,但员工们反过来又重新确定优先次序,以应对当前的挑战,而不是为长期目标储蓄(图表2)。目前只有31%的员工优先考虑为退休储蓄。 图表1:财务状况良好的员工人数(占受访者的百分比)财务状况良好的员工人数已降至历史最低水平 60% 50% 图表2:受访者的财务优先事项(占受访者的百分比)虽然为退休储蓄仍然是整体员工的首要目标,但其他紧迫的需求正在得到优先考虑 Jun-23 202 0%10%20%30%40%50% 节省意外 40% 30% 还清信用卡债务 20% 10% 退休储蓄 0% 2021 2月22 日 Jul-22 Jan-23 Jun-23 资料来源:美国银行2023年工作场所福利报告 资料来源:美国银行2023年工作场所福利报告 然而,尽管有这些担忧,超过一半的员工仍然对未来两到三年的财务状况表示乐观。谁对这种前景负责?大多数员工和雇主认为雇主对员工负责’财务健康,但只有五分之二的雇主提供财务健康计划。 退休信心受到打击 报告发现,大多数员工(61%)对投资雇主充满信心’s401(k)计划和其他退休储蓄将帮助他们建立足够的储蓄来实现他们的退休目标。这可以在 数据中看到–根据最近的美国银行参与者Pulse报告,自2022年底以来,平均401(k)余额增加了近10%。 然而,大多数员工(63%)和雇主(71%)认为,当前的经济不确定性将影响他们当前和未来的职场福利和401(K)退休计划。而30%的受访婴儿潮一代因市场不确定性决定推迟退休。 在这些担忧中,员工正在寻求雇主的额外支持。事实上,36%的员工说雇主有责任提供退休收入。虽然四分之一的员工在401(k)计划中依赖福利管理员的建议,但35%的员工也希望他们的雇主提供个性化的指导和技能提升。 图表3:管理退休需求的信心感受(占受访者的百分比)员工在如何管理医疗保健费用和意外支出等退休需求方面摇摆不定 管理整个退休期间的医疗保健费用 20232021 具有管理意外费用的灵活性 拥有正确的计划来满足退休后的支出需求设置正确的提款计划/金额 从为退休存钱到退休用钱 0%10%20%30%40% 资料来源:美国银行2023年工作场所福利报告 此外,还有关于社会保障的更多教育的机会,因为30%的员工报告说他们对他们预计的社会保障福利几乎没有了解。雇主’我们在提供社会保障指导方面的作用是优先事项:69%的雇主表示他们应该在教育员工社会保障和医疗保险方面发挥作用。44%的员工认为他们的雇主负责社会保障教育。 通货膨胀弊病:没有准备支付医疗保健费用 我们最近关于健康储蓄账户(HSA)的出版物指出,一对65岁的退休夫妇可能需要29.6万美元的储蓄来支付他们的退休医疗费用,比2020年增长10%。 平均而言,只有66%的医疗保健费用由Medicare支付。尽管如此,近一半的员工没有专门为医疗保健储蓄,只有16%的人表示他们有信心在退休后管理医疗保健费用(低于去年的27%)。 今年’《工作场所福利报告》发现,26%的员工认为医疗保健成本是过去三到六个月影响他们财务健康的首要问题,高于2022年的16%。为了帮助解决这一问题,11%的员工在过去三到六个月增加了医疗保健储蓄,高于去年的3%。 此外,HSA的参与持续增长,73%的员工做出了贡献,但只有64%的员工定期提款。对于那些没有HSA的人,只有7%的人计划开始贡献一个,以帮助解决未来的医疗保健成本。 为了提供帮助,雇主正在寻求支持其员工的医疗保健储蓄需求:86%的人对员工的退休医疗保健需求教育负有责任,83%的人对员工做出贡献’尽管如此,大多数雇主仍向雇员提供有关医疗保健选择的信息,每年的费用仅为1-2倍。 理解差异 今年’报告还探讨了不同人口群体对财务健康感受的差异。它解释说,虽然没有两种财务经验是相同的,但重要的是要确定可能正在苦苦挣扎并可能从额 外或专业支持中受益的劳动力群体。 性别 在过去的几年中,尽管女性对自己的财务状况越来越有信心,但经济不确定性对女性的福祉影响大于男性,她们认为雇主在提供支持方面可以发挥作 用。今年’s报告发现,只有38%的女性经济状况良好,比2022年的55%有所下降,是五年来的最低水平。但是,为了提供平衡的观点,它’值得注意的是,男性的财务健康感也逐年下降。自2019年以来,男性和女性的财务健康感各不相同(图表4)。 图表4:按性别划分的财务健康感受(占受访者的百分比)女性在积极的财务健康情绪上落后于男性 WomenMen 80% 60% 40% 20% 0% 2019 2020 2021 2022 2023 资料来源:美国银行2023年工作场所福利报告 然而,总体而言,报告指出,女性对自己的财务状况和未来有更多的担忧和更大的压力(图表5)。女性对未来两到三年的财务状况也略低于男性( 53%对60%)。 这也是女性没有将退休储蓄列为最高财务目标的第一年–相反,他们优先偿还信用卡债务。与此同时,有信心实现退休目标的女性少于男性(图表6) 。尽管如此,25%的女性在过去三到六个月内积极尝试增加退休储蓄,而18%的男性也这样做(图表6)。 此外,妇女更多地关注短期医疗保健需求,而不是未来需求。不到一半(49%)的妇女没有积极地为未来的医疗保健需求储蓄,72%的妇女定期退出HSA 。在这一群体中,围绕工作场所福利的教育是优先事项,三分之一的人报告说他们对自己的社会保障福利知之甚少或一无所知。 图表5:按性别分列的财务问题(占受访者的百分比)女性对自己的财务状况和未来有更多的担忧和更大的压力 图表6:按性别划分的最高财务退休目标(占受访者的百分比)女性比男性更有信心实现退休目标 0%15%30%45%60% 不得不寻找额外的就业机会来跟上不断上涨的成本 担心他们因通货膨胀而无法维持生计 财务压力使他们晚上无法入睡 MenWomen 男人女 人 0 %40%60%80% %20 有点或非常有信心,他们正在实现退休目标 在过去的三到六个月里,他们采取行动增加了退休储蓄 资料来源:美国银行2023年工作场所福利报告 资料来源:美国银行2023年工作场所福利报告 Generation 今年的代际差异也很明显’报告并阐明了通货膨胀背景下财务健康与财务压力的感受。千禧一代(35-44岁)的财务状况最不可能,80%的人对自己的财务状况感到压力,近65%的人认为生活成本超过了工资和工资的增长。 同时,只有17%的X世代(45-54岁)员工在经济上准备退休,54%的员工没有积极储蓄用于医疗保健。大约三分之一的X世代和一半的千禧一代(25-44岁)缺乏对其预期的社会保障福利的了解。最后,有71%的Z世代 (18-24岁)员工认为雇主有责任对他们进行社会保障和医疗保险方面的教育。 种族 在不同种族之间,财务健康的感觉各不相同(图表7),退休信心随着时间的推移而波动。对投资退休账户有信心的员工百分比将帮助他们建立足够的 储蓄以实现退休目标也有所不同。 图表7:按种族划分的财务健康状况(占受访者的百分比)亚裔美国人在特定种族中对财务健康的感觉最强 Jun-23Jan-237月22日2月22日 90% 60% 30% 0% 亚洲白人/高加索人 西班牙裔-拉丁裔 黑人/非洲裔美国人 资料来源:美国银行2023年工作场所福利报告 Location 如图表8所示,从地理位置的角度来看,农村居民最有可能说通货膨胀使他们难以维持生计,紧随其后的是居住在城市地区的人。同时,居住在城市地区的员工对退休准备的信心最低。 图表8:按地点划分的通货膨胀和退休准备的影响(占受访者的百分比)居住在城市地区的员工最没有信心为退休做好准备 %的员工说通货膨胀使他们难以维持生计 %有信心为退休做好准备的员工 60% 40% 20% 0% 农村郊区 Urban 资料来源:美国银行2023年工作场所福利报告 平衡行为:工作护理人员 今年’s报告还审查了护理人员(例如Procedre,那些在家里工作和照顾某人的人),以及护理通常对劳动力的潜在影响。虽然雇主认为只有约35%的员工 是照顾者,但实际上,超过一半(56%)的员工实际上是这样。根据该报告,在职护理人员的年收入最可能低于40,000美元(71%),西班牙裔拉丁美洲人(70%),Z世代或千禧一代(18-44岁)(68%),和/或女性(57%)。 得出的结论是,收入可能最少的员工在与护理相关的费用上花费最多–onaverage$485permonth.Yetworkingcalighersarebalancingcareersandcareingingresponsibilitiesthroughanyavailabletothem,includingusingdaytimeandreducingtheirworkhours(Exhibit9). 为了应对这一挑战,大多数雇主(89%)提供一定程度的支持,近三分之一的雇主为护理人员提供员工援助计划(EAP),如咨询或支持小组。然而,只有32%的工作护理人员利用提供的支持,超过一半的员工可以’识别提供的程序。 图表9:护理人员如何平衡职业生涯(占受访者百分比)利用休假时间是平衡职业和个人责任的最流行方式 50% 40% 30% 20% 10% 0% 二手假期时间减少他们的工作小时退出或离开劳动力拒绝晋升 资料来源:美国银行2023年工作场所福利报告 虽然大辞职已经结束,但挑战依然存在 尽管雇主报告称,自2022年以来辞职速度有所放缓,但32%的员工在过去一年中已经换了工作或考虑离开现有公司,43%的人表示他们在以前的职位 上只有一到两年。 在过去的一年里,13%的员工计划离开,而70%的员工计划留下来。为什么?良好的工作/生活平衡、薪酬和有竞争力的工作场所福利等等(图表10) 。另一方面,员工在考虑离开现有公司时,注意到整体倦怠和加薪幅度是他们的首要原因(图表11)。 那么,哪几代人往往更忠诚?超过75%的X世代计划在未来一年留在他们目前的公司,45%的人将具有竞争力的工作场所福利列为他们留下来的首要原因之一。与此同时,年轻员工更有可能在一家公司工作一到两年后离开目前的工作或换工作,这一决定是由整体倦怠、薪酬和工作与生活平衡驱动的。 图表10:留在当前公司的主要考虑因素(占受访者的百分比)良好的工作与生活平衡是考虑留在员工当前公司的首要原因 图表11:离开当前公司的主要考虑因素(占受访者的百分比)整体倦怠是考虑离开员工