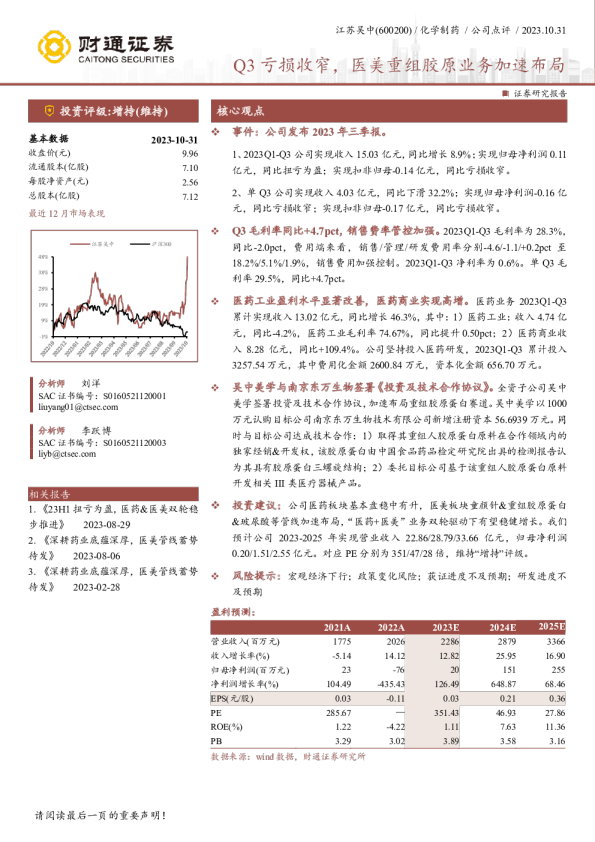

江苏吴中:投资合作获取突破性三螺旋重组胶原技术独家经销权与开发权,强化医美布局

美容护理 证券研究报告 2023年10月27日 投资评级 江苏吴中:投资合作获取突破性三螺旋重组胶原技术独家经销权与开发权,强化医美布局 事件:公司发布公告,全资子公司吴中美学与南京东万签署《投资及技术合作协议》,投资金额共计3000万元,其中: (1)以1000万认购南京东万2%股权:以1000万元认购南京东万新增注册资本人民币56.6939万元获得其2%股权。 (2)以2000万元(含税)作为技术合作费用:公司与南京东万达成技术合作,获得其重组人胶原蛋白原料在合作领域内的独家经销权与独家开发 行业评级强于大市(维持评级) 上次评级强于大市 作者郑澄怀分析师 SAC执业证书编号:S1110523070003 zhengchenghuai@tfzq.com 杨松分析师 SAC执业证书编号:S1110521020001 yangsong@tfzq.com 耿荣晨联系人 gengrongchen@tfzq.com 权,同时委托其基于该原料开发两款III类胶原蛋白植入剂产品。此外针对 胶原蛋白植入剂产品,双方约定由吴中美学或吴中美学指定主体负责产品生 行业走势图 产、临床、注册工作并承担相应成本费用,并同意待产品上市后向南京东万美容护理沪深300 支付年度该产品的销售收入一定比例金额作为权益金。 点评:目前国内市售重组胶原原料均为片段化胶原蛋白肽,尚未有全长且具备完整三螺旋结构的重组胶原原料,南京东万重组I型人胶原蛋白原料背后主要系表达系统差异及技术突破,区别于微生物表达体系,公司采用CHO细胞体系进行表达,分子量达300kD且氨基酸序列与天然胶原一致,表观性状和耐酶解性能接近动物源胶原蛋白且可自组装成纤维状,并已获中国食品药品检定研究院出具的检测报告认为其具有胶原蛋白三螺旋结构,得以在 14% 8% 2% -4% -10% -16% -22% 2022-102023-022023-06 资料来源:聚源数据 有效规避动物源致敏风险的同时获得目前重组胶原所缺失的支撑填充能力, 应用前景广泛。在此基础上推进开发的胶原蛋白植入剂产品,也将填补国内支撑性重组胶原医美产品的空白,目前产品已基本完成实验室开发,有望率先把握细分赛道机会并实现弯道超车。与此同时,公司在人员配置也已引进丁鹏任吴中美学副总经理、营销中心总经理,其曾相继于林特医药、锦波生物任职医美事业部总经理,负责透明质酸钠凝胶填充剂“艾莉薇”、重组胶原蛋白“薇旖美”的营销体系建设,此次重磅加盟也将为公司医美及胶原产品商业化提供重要保障。 公司布局胶原蛋白领域决心坚定、实力强劲、潜力可期。公司已通过多元路径布局胶原领域:(1)布局片段化通用技术:推出婴芙源品牌先行试水,旗下产品上市已一年有余,触达胶原市场一线的同时磨炼销售团队;(2)布局突破性技术:投资合作引进全长且具备完整三螺旋结构胶原原料合成技术并部署产品,拉开技术差距;(3)与院校合作丰富原料储备:与浙江大学合作共建重组胶原蛋白联合实验室,开展重组胶原创新型研究,储备胶原原料。 此外公司另有童颜针/玻尿酸/胶原蛋白/溶脂针/麻膏等多元管线储备。其中潜力大单品AestheFill童颜针预计将于今年获批上市,HARA玻尿酸已完成临床入组,利丙双卡因乳膏(麻膏)及去氧胆酸注射液(溶脂针)目前正处仿制药药学研究阶段。未来公司也将持续充实和优化产品矩阵,以第II/III类医疗器械产品为核心,并适当补充消费级美容产品,满足多元医美需求,打造多梯度全场景的产业布局,成就公司业务新增长极。 投资建议:公司坚持以“医药+医美”两大核心产业格局,年初以来企稳回升业绩已实现扭亏为盈,并持续推进医药存量批文盘活及医美注射类管线培育拓展工作,多款潜力管线储备丰富,建议重点关注。 风险提示:市场竞争加剧风险,产品研发及注册申报不及预期风险,定增及项目推进不及预期风险等 相关报告 1《美容护理-行业点评:朗姿股份:全面复苏增长提速,内生外延持续扩张》2023-08-31 2《美容护理-行业研究周报:核污水事件梳理及影响简析,关注美妆国产替代逻辑》2023-08-28 3《美容护理-行业点评:从Amyris破产看合成生物公司商业化发展,看好华熙合成生物商业化潜力》2023-08-20 请务必阅读正文之后的信息披露和免责申明1 分析师声明 本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。 一般声明 除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。 本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。 本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报 告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。 特别声明 在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。 投资评级声明 类别说明评级体系 买入预期股价相对收益20%以上 股票投资评级 自报告日后的6个月内,相对同期沪 深300指数的涨跌幅 增持预期股价相对收益10%-20% 持有预期股价相对收益-10%-10% 卖出预期股价相对收益-10%以下 强于大市预期行业指数涨幅5%以上 自报告日后的6个月内,相对同期沪 行业投资评级 深300指数的涨跌幅 中性预期行业指数涨幅-5%-5% 弱于大市预期行业指数涨幅-5%以下 天风证券研究 北京海口上海深圳 北京市西城区德胜国际中心B 座11层 邮编:100088 邮箱:research@tfzq.com 海南省海口市美兰区国兴大道3号互联网金融大厦 A栋23层2301房邮编:570102 电话:(0898)-65365390 邮箱:research@tfzq.com 上海市虹口区北外滩国际客运中心6号楼4层 邮编:200086 电话:(8621)-65055515传真:(8621)-61069806 邮箱:research@tfzq.com 深圳市福田区益田路5033号 平安金融中心71楼邮编:518000 电话:(86755)-23915663传真:(86755)-82571995 邮箱:research@tfzq.com 请务必阅读正文之后的信息披露和免责申明2