中国经济 - 出口疲软支撑政策进一步宽松

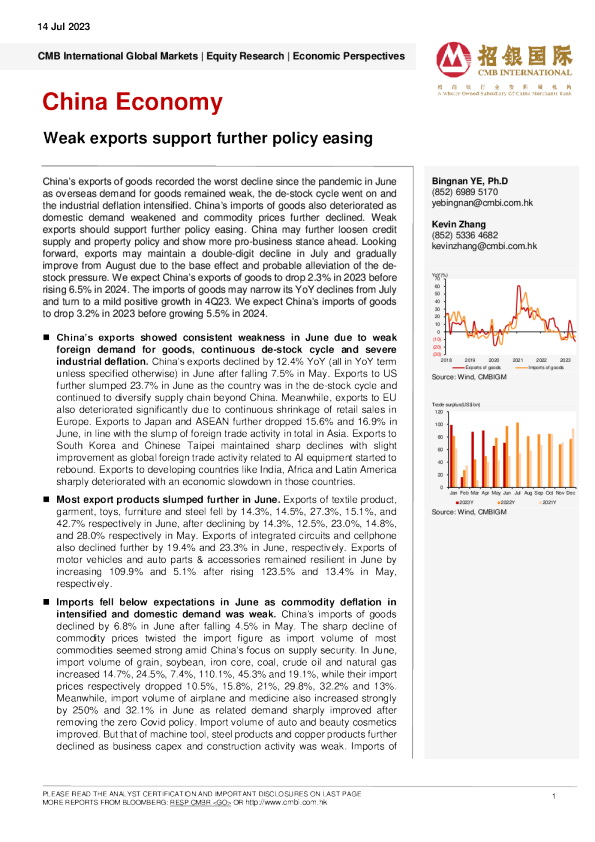

1 2023年7月14日 CMB国际全球市场|股票研究|经济前景 中国经济 出口疲软支持政策进一步宽松 由于海外商品需求持续疲软,去库存周期持续,工业通缩加剧,6月中国商品出口录得疫情以来最严重跌幅。随着国内需求减弱和商品价格进一步下跌,中国的商品进口也恶化。出口疲软应支持进一步的政策宽松。中国可能会进一步放松信贷供应和房地产政策,并在未来表现出更多有利于商业的立场。展望未来,由于基数效应和库存减少压力的可能缓解,出口可能在7月保持两位数的下降,并从8月开始逐步改善。我们预计中国的商品出口在2023年将下降2.3%,然后在2024年增长6.5%。商品进口可能会从7月份开始收窄同比降幅,并在第四季度转为温和的正增长。我们预计中国的商品进口将在2023年下降3.2%,然后在2024年增长5.5%。 由于国外商品需求疲软、持续的去库存周期和严重的工业通货紧缩,6月中国出口呈现持续疲软。中国的出口在5月份下降7.5%之后,6月份同比下降了12.4%(除非另有说 明)。由于该国处于去库存周期,并继续使中国以外的供应链多元化,6月份对美国的出口进一步下降了23.7%。同时,由于欧洲零售额的持续萎缩,对欧盟的出口也显着恶化。6月份对日本和东盟的出口进一步下降了15.6%和16.9%,这与亚洲外贸活动的下滑一致。由于与人工智能设备相关的全球外贸活动开始反弹,对韩国和中国台北的出口保持大幅下降,略有改善。对印度,非洲和拉丁美洲等发展中国家的出口随着这些国家的经济放缓而急剧恶化。 大多数出口产品在6月份进一步下滑。6月份纺织产品、服装、玩具、家具和钢材出口分别下降14.3%、14.5%、27.3%、15.1%和42.7%,5月份分别下降14.3%、12.5%、23.0%、14.8%和28.0%。6月份集成电路和手机的出口也分别下降了19.4%和23.3% 。汽车和汽车零部件及配件出口在5月份分别增长123.5%和13.4%后,6月份增长109.9%和5.1%,保持弹性。 由于大宗商品通缩加剧,国内需求疲软,6月进口低于预期。中国的商品进口在5月份下降4.5%之后,在6月份下降了6.8%。商品价格的急剧下跌扭曲了进口数字,因为在中国关注供应安全的情况下,大多数商品的进口量似乎强劲。6月份,粮食、大豆、铁芯、 煤炭、原油、天然气进口量分别增长14.7%、24.5%、7.4%、11.1%、45.3%和19.1%,进口价格分别下降10.5%、15.8%、21%、29.8%、32.2%和13%。与此同时,6月份飞机和药品的进口量也强劲增长了250%和32.1%,因为在取消零Covid政策后,相关需求大幅改善。汽车和美容化妆品进口量有所提高。但是,由于业务资本支出和建筑活动疲软,机床,钢铁产品和铜产品的价格进一步下降。进口。 BinganYE,Ph.D(852)69895170KevinZhang(852)53364682YoY(%)70 605040302010 0 (10)(20)(30) 201820192020202120222023货物出口货物进口 来源:Wind,CMBIGM贸易顺差(十亿美元) 120 100 80604020 0 JanFeb3月4月5月7月8月9月10月11月12月 2023Y2022Y2021Y 来源:Wind,CMBIGM 请阅读过去的分析师认证和重要披露PAGE来自彭博社的更多报告:RESPCMBR<GO>或 随着国产替代步伐的加快,集成电路保持了两位数的下降。 出口疲软支撑政策进一步宽松。出口疲软加剧了中国经济的进一步放缓和通缩压力,从而增加了未来进一步放松政策的可能性。我们预计中国可能在下半年进一步放松信贷供应和房地产政策。中国人民银行可能会进一步降低存款利率和存款准备金率,为贷款利率创造额外的 下行空间。更多城市将降低首次和第二次购房者的首付比例和抵押贷款利率。同时,政策制定者可能会表现出更多的亲商立场,以增强私营企业的信心。 预计2023年出口和进口将下降2.3%和3.2%。得益于基数效应和去库存压力的大概率缓解,7月我国货物出口可能维持两位数下降,8月起逐步改善。我们预计2023年货物出口将下降2.3%,2024年将增长6.5%。由于基数效应和内需可能的改善,下半年中国的商品 进口可能会逐步改善。预计2023年商品进口将下降3.2%,2024年将增长5.5%。 图1:进出口量增长 同比(%,3MMA)80 70 60 50 40 30 20 10 0 (10) (20) 20162017201820192020202120222023 货物出口量货物进口量 图2:出口和进口价格的增长 同比(%,3MMA)20 15 10 5 0 (5) (10) (15) 20162017201820192020202120222023 PPI货物出口价格货物进口价格 来源:Wind,CMBIGM 图3:按目的地划分的中国出口 2018 2019 2020 同比增长(%) 202120221Q23 四月 May Jun 2018 2019 份额 2020 (%) 2021 2022 1H23 世界 9.9 0.5 3.6 29.6 7.0 0.5 8.5 -7.5 -12.4 100.0 100.0 100.0 100.0 100.0 100.0 US 11.3 -12.5 7.9 27.5 1.2 -17.0 -6.5 -18.2 -23.7 19.2 16.8 17.4 17.2 16.2 14.4 EU 9.8 4.9 6.7 32.6 8.6 -7.1 3.9 -7.0 -12.9 16.4 17.2 15.1 15.4 15.6 15.5 Japan 7.2 -2.6 -0.4 16.3 4.4 -2.4 11.5 -13.3 -15.6 5.9 5.7 5.5 4.9 4.8 4.8 东盟 14.2 12.7 6.7 26.1 17.7 18.6 4.5 -15.9 -16.9 12.8 14.4 14.8 14.4 15.8 15.8 印度 12.7 -2.4 -10.8 46.2 21.7 3.9 6.1 -4.1 -13.6 3.1 3.0 2.6 2.9 3.3 3.4 Africa 10.8 7.9 0.9 29.9 11.2 19.3 49.9 12.9 -6.9 4.2 4.5 4.4 4.4 4.6 5.3 拉丁美洲 13.7 2.1 -0.8 52.0 10.6 0.5 10.5 -1.1 -10.8 6.0 6.1 5.8 6.8 7.0 7.1 俄罗斯 12.0 3.7 1.7 33.8 12.8 47.1 153.1 114.3 90.9 1.9 2.0 2.0 2.0 2.1 3.1 澳大利亚 14.2 1.8 10.9 24.2 19.0 10.4 10.2 -5.8 -9.5 1.9 1.9 2.1 2.0 2.2 2.2 UK -0.3 10.4 16.3 19.9 -6.1 -7.4 10.8 3.7 -10.2 2.3 2.5 2.8 2.6 2.3 2.2 加拿大 12.1 5.0 14.0 22.4 4.5 -17.1 -14.5 -18.1 -27.1 1.4 1.5 1.6 1.5 1.5 1.3 韩国 5.9 2.1 1.4 32.4 9.5 6.0 0.9 -20.3 -19.8 4.4 4.4 4.3 4.4 4.5 4.6 沙特阿拉伯 -5.1 36.9 17.7 7.9 25.7 39.9 41.3 1.1 - 0.7 1.0 1.1 0.9 1.1 1.1 中国香港 8.2 -7.6 -2.3 28.6 -15.0 -8.9 -3.0 -14.9 -20.6 12.1 11.2 10.5 10.4 8.3 7.6 中华台北 10.6 13.2 9.1 30.4 4.2 -22.1 -14.4 -33.6 -30.7 2.0 2.2 2.3 2.3 2.3 1.9 来源:Wind,CMBIGM 图4:主要经济体出口增长 同比(%,3MMA)50 40 30 20 10 0 (10) (20) 2016 2017 2018 2019 2020 2021 2022 2023 (30) 图5:中国在合作伙伴贸易中的市场份额 201520162017201820192020202120222023 (%)35 30 25 20 15 10 日本德国韩国 中国越南来源:Wind,CMBIGM 5 美国欧盟日本印度尼西亚 图6:中国产品出口 2018 2019 2020 2021 YoY(%) 2022 1Q23 四月 May Jun 2018 2019 份额 2020 (%) 2021 2022 1H23 Tex瓷砖纱线及相关产品 8.1 0.9 29.2 -5.6 2.0 -12.1 3.9 -14.3 -14.3 4.8 4.8 5.9 4.3 4.1 4.1 贸易货物和袋子 1.8 0.5 -24.2 35.1 28.2 29.1 36.8 1.2 -5.1 1.1 1.1 0.8 0.8 1.0 1.1 服装和配饰 0.3 -4.0 -6.4 24.0 3.2 -1.3 14.0 -12.5 -14.5 6.3 6.1 5.3 5.1 4.9 4.5 玩具 4.5 24.2 7.5 37.7 5.6 3.7 -0.5 -23.0 -27.3 1.0 1.2 1.3 1.4 1.3 1.1 家具及其零件 7.6 0.8 11.8 26.4 -5.3 -6.8 0.0 -14.8 -15.1 2.2 2.2 2.3 2.2 1.9 1.9 灯具、照明设备及类似产品 5.6 9.6 14.3 31.2 -6.1 -1.7 7.2 -3.4 -10.3 1.2 1.3 1.5 1.5 1.3 1.2 塑料制品 12.2 11.2 19.6 29.1 9.3 2.9 7.6 -11.1 -12.0 1.7 1.9 3.3 2.9 3.0 3.0 钢铁产品 11.2 -11.3 -15.4 80.2 18.7 36.7 22.2 -28.0 -42.7 2.4 2.2 1.8 2.4 2.7 2.8 未锻铝 25.8 -7.4 -14.1 48.7 33.7 -23.8 -35.4 -42.1 -35.4 0.7 0.6 0.5 0.6 0.7 0.6 集成电路 26.6 20.0 14.8 32.0 0.3 -17.6 -7.3 -25.8 -19.4 3.4 4.1 4.5 4.6 4.3 3.8 船舶 4.6 -6.3 -15.3 26.2 -0.4 4.9 79.2 23.5 -24.0 0.9 0.8 0.7 0.6 0.6 0.7 机动车辆 12.3 4.1 -3.6 119.2 74.7 81.6 195.7 123.5 109.9 0.6 0.6 0.6 1.0 1.7 2.8 汽车零部件和配件 10.8 -3.6 -6.2 33.7 7.4 11.3 30.0 13.4 5.1 2.2 2.1 2.2 2.3 2.3 2.6 一般设备 7.5 26.4 6.1 2.3 20.5 7.5 -2.4 1.6 1.6 1.6 1.7 自动数据处理设备 11.6 21.0 -7.5 -29.9 -17.0 -10.9 -24.7 8.1 7.6 6.6 5.4 肥料 16.2 2.7 -8.3 73.2 -1.6 18.1 -18.2 1.8 -7.3 0.3 0.3 0.3 0.3 0.3 0.3 陶瓷产品 11.7 16.5 0.0 22.3 6.4 2.9 14.5 -22.1 -28.2 0.9 1.0 1.0 0.9 0.9 0.8 稀土 23.7 -14.4 -21.9 90.0 62.8 -2.9 -24.7 -32.3 -32.0 0.0 0.0 0.