战略投资股票池月度动态:2023年6月

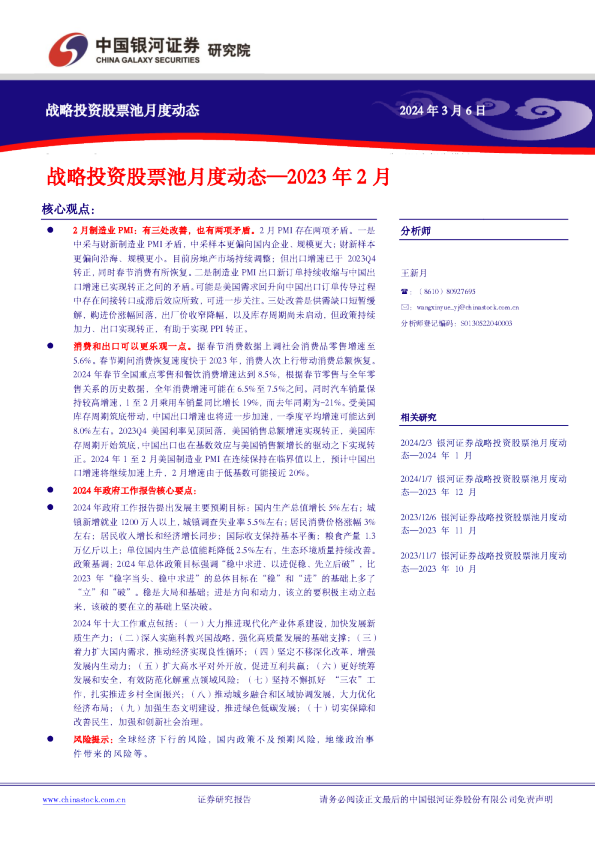

战略投资股票池月度动态—2023年6月 核心观点: 宏观环境复盘与判断: 5月份经济运行情况与4月份基本持平,但由于4月份经济处于低位, 5月的这种平稳运行也就意味着经济的低迷。国内居民信心恢复速度仍然偏缓,居民资产负债表修复需要时间,使得终端消费整体低位平稳。政府的经济承托政策仍然以稳为主,并且集中在供给层面,使得政策发挥作用时间偏长,经济恢复缓慢。 5月份社会融资走低主要是表内信贷、政府债券融资、企业债券融资以及银行承兑汇票下降带来的。(1)社融统计信贷融资下行,但企业和居民的融资增速仍然属于正常,票据融资冲量大幅减少。从环比来看,5月份贷款环比回升幅度仍然在历史范围内,信贷的表现偏平稳。(2) 政府债券融资前置,并且保持季度平稳,打破以往2季度发债高峰的 规律。政府债券融资可能保持季度平稳,也即是2季度仍然保持在1.8 万亿左右,低于去年的3.0万亿。(3)企业债券融资再次录得负值,企业长债发行低迷。银行利率的下行使得债券市场的吸引力在下降。 (4)未贴现银行承兑汇票持续走低,影子银行并未好转 6月市场表现:截至2023年6月30日,本月A股市场重要指数涨跌不一。上证指数、深证成指、创业板指分别上涨-0.08%、2.16%%和 2.73%。美股整体上行,标普500、纳斯达克指数和道琼斯工业指数分别上涨6.47%、6.59%和4.56%。行业来看,家用电器、通信、汽车等表现较好,医药生物、交运、商贸零售跌幅较大。 投资者关注的两大变化: 政策预期降温后短期转向关注海外变化。近期我国政策面逐步加码,发力推动经济复苏。但整体来看,LPR下调幅度低于市场预期,行业层面还并未有较多政策落地,投资者对政策的预期有所降温。 个股涨幅分化,7.8月将转向关注基本面兑现。今年以来实体经济复苏偏弱,在此背景下,投资者信心不足,在7.8月份业绩披露时期将更加关注个股基本面的兑现,可以关注业绩改善还未充分兑现的细分板 块,如军工、医药、交运、食饮等板块。 配置建议: 指数行情需要等待,主线行情积极参与。1)从交投活跃度及估值角度来看,AI主线本轮行情还未结束,节后短期震荡后仍有机会,可逢低积极布局。2)中特估主线在经过前期调整后,目前已经逐步企稳,且央企新考核体系下业绩确定性强,伴随投资者关注向业绩转移,目前是相关板块布局的较好时机,可以关注业绩较好且资金可能试探的方向,交运、公用事业、军工、非银、电力等板块。3)业绩改善还未充分体现的医药、食饮等板块。 风险提示:政策超预期的风险;经济超预期下行的风险 分析师王新月 :(8610)80927695 :wangxinyue_yj@chinastock.com.cn分析师登记编码:S0130522040003 相关研究 2023/6/1银河证券战略投资股票池月度动态—2023年5月 2023/5/6银河证券战略投资股票池月度动态—2023年4月 2023/4/1银河证券战略投资股票池月度动态—2023年3月 2023/3/1银河证券战略投资股票池月度动态—2023年2月 战略投资股票池月度动态 2023年7月2日 www.chinastock.com.cn证券研究报告请务必阅读正文最后的中国银河证券股份有限公司免责声明 目录 一、宏观复盘及展望2 (一)5月经济低位平稳,筑底迹象隐现,需要组合政策抬升经济2 (二)社融和信贷回落持续,央行开启价格工具4 (三)人民币汇率冲击“7.2”5 二、2023年6月市场表现与投资观点7 (一)市场表现:6月A股重要指数涨跌不一7 (二)投资者关注点的两大变化及市场的一大特征8 三、2023年6月战略股票池收益9 四、2023年6月战略股票池标的变化及重大事件9 插图目录13 表格目录13 一、宏观复盘及展望 (一)5月经济低位平稳,筑底迹象隐现,需要组合政策抬升经济 5月份经济运行情况与4月份基本持平,但由于4月份经济处于低位,5月的这种平稳运行也就意味着经济的低迷。国内居民信心恢复速度仍然偏缓,居民资产负债表修复需要时间,使得终端消费整体低位平稳。政府的经济承托政策仍然以稳为主,并且集中在供给层面,使得政策发挥作用时间偏长,经济恢复缓慢。 从供给层面来看,5月份工业生产弱势回升。现阶段工业仍然处于去库存的状态,制造业恢复速度偏缓,采矿业下滑。5月部分行业已经出现了筑底,黑色系相关生产虽然受到房地产影响较为疲软,但生产并未持续下行;出口行业生产有小幅回升,产品竞争力以及汇率的贬值使得出口行业有韧性;汽车行业景气度仍然较高,必需品行业生产平稳。 图1:工业增加值同比增速小幅回落(%)图2:工业增加值环比增速(%) 资料来源:Wind,中国银河证券研究院资料来源:Wind,中国银河证券研究院 图3:各行业生产当月同比增速-2022/2023两年平均(%)图4:1-5月份主要工业品产量变化(%) 资料来源:Wind,中国银河证券研究院资料来源:Wind,中国银河证券研究院 从需求方面来看,5月份社会消费品零售增速低位平稳。居民个人可支配收入恢复速度较慢,影响了消费的回升。房地产处于出清过程中,商品房新开工和施工继续下滑,5月份商品房销售回落。制造业投资继续回落,未来回落持续。基建投资仍然受到政策和资金的支持,投资增速处于高位。 从经济运行数据来看,2季度的经济遇到挫折。2季度的消费增速(2年平均)可能在2%~3%左右,而低于市场预期的2021年的水平(4%~5%),远低于2019年的8%~9%。工业生产增速也较为低迷,4-5月份环比平均增速仅有0.1%。投资仅有承托作用,制造业投资周期已过,现阶段处于下行。房地产的下行更为快速,5月份单月下滑速度超过20%。这种从消费到生产增速的快速下行会使得我国整体经济运行下台阶。现阶段对于经济下台阶的预期是暂时性的, 但经济的自我恢复力度偏弱,恢复时间偏长的话会直接降低我国经济潜在增长率水平。经济潜在增长率的下降意味着利率水平的下行,而无风险利率水平的下行意味着金融市场价格水平的重估。 2023年1-5月份固定资产投资增速继续回落,基建投资增速高位走低,制造业稳步下滑,房地产下滑并未停滞。制造业投资回落在预期之内,受到疫情期间高速出口拉动的制造业投资周期已经完成,下一阶段制造业需要与终端消费重新匹配。基建投资受益于政府投资保持高位。房地产投资5月份下滑速度加快,商品房新开工和施工面积继续回落,商品房竣工增速减弱,商品房销售再次下行。房地产行业的支持政策不足以让房地产行业止跌。2023年房地产行业稳定需要时间,制造业和基建投资逐步下行,民间投资疲软,整体固定资产投资可能在3%左右运行。 2023年1-5月份,固定资产投资额188,815元,同比增长4.0%。民间固定资产投资101,915亿元,同比减少0.1%。从环比看,5月份固定资产投资增长0.11%。1-5月份固定资产投资增速继续回落,房地产、基建和制造业投资均走低。 5月单月投资额增长幅度减弱,主要受到民间投资回落影响。5月单月投资额增长4.13万 亿,增长幅度与4月基本持平,低于历史平均水平。这种降低主要是因为民间投资的疲软带来的,下游需求已经开始影响固定资产投资。 5月份单月制造业投资稳步下行,制造业投资额2.48万亿,增速5.07%。基建投资高位下行,5月份基建投资增加额1.70万亿,基建投资增速录得5.19%,基建投资受到政府政策支持,但支持力度平稳。房地产投资再次下滑,5月投资额1.01万亿,当月投资增速-21.5%,房地产投资仍然处于出清状态。 图5:2022-2023年5月平均消费增速(%)图6:5月份消费环比下行(%) 资料来源:Wind,中国银河证券研究院资料来源:Wind,中国银河证券研究院 图7:固定资产单月投资额(亿)图8:三大产业单月投资增速(%) 资料来源:Wind,中国银河证券研究院资料来源:Wind,中国银河证券研究院 (二)社融和信贷回落持续,央行开启价格工具 社融信贷增速回落是正常趋势.从年度新增社融和信贷增速来看,5月份的下滑速度加快,但也要清楚这种下滑是正常的。1季度开门红后,社融和信贷增速均保持下滑态势(2020年除外)。另外,经济恢复速度相对较慢,实体经济需求恢复并不顺畅,也带来了融资需求回落。 而5月份新增信贷增速仍然达到17.5%,信贷增速与历史同期比较仍然偏高,未来仍然继续下滑。 5月份社会融资走低主要是表内信贷、政府债券融资、企业债券融资以及银行承兑汇票下降带来的。(1)社融统计信贷融资下行,但企业和居民的融资增速仍然属于正常,票据融资冲量大幅减少。从环比来看,5月份贷款环比回升幅度仍然在历史范围内,信贷的表现偏平稳。 (2)政府债券融资前置,并且保持季度平稳,打破以往2季度发债高峰的规律。政府债券融 资可能保持季度平稳,也即是2季度仍然保持在1.8万亿左右,低于去年的3.0万亿。(3)企业债券融资再次录得负值,企业长债发行低迷。银行利率的下行使得债券市场的吸引力在下降。 (4)未贴现银行承兑汇票持续走低,影子银行并未好转。 居民信贷持续弱势,企业中长期贷款仍然坚挺。从居民信贷来看,5月份虽然仍属低迷,但环比略有恢复。从企业信贷来看,中长期贷款仍然保持高位,对于基建和制造业的稳增长政策持续。但鉴于1季度企业长期贷款高速增长,2季度和3季度企业中长期贷款可能回落。 M1和M2同时回落,企业资金大幅减少。5月份M1和M2增速回落。M1同比增速4.7%,M2增速11.6%。5月份计入M2的居民存款0.71亿,同比减少1.3万亿。存款大幅减少是本月M2同比回落的主要原因。 预计二季度新增社融在7万亿左右,社融存量同比增速在9.0%左右。2023年全年新增社融预计在33万亿以上,社融存量规模同比增速约在9%左右,新增信贷在23.7万亿左右,新增信贷增速约在8%左右稳。 央行开启降息。央行在6月13日调低了7天逆回购利率10bps至1.9%,下调常备借贷便利利率10bps,按照利率曲线显示MLF和LPR应该会随之下调。央行之所以开启降息主要是因为经济恢复较为缓慢并且难度加大。 对汇率的冲击正在消化。6月央行提前降息,货币三角平衡提前打破:(1)汇率受到一定程度的压力,但仍然可控。6月份汇率的持续下行已经隐含了央行的降息。汇率的弱势主要是因为中国经济低迷而带来的,降息有助于稳住经济。(2)央行开启降息后需要一段时间观 察期,下一次降息开启需要时间,给与了汇率一定的缓冲期。(3)美联储加息临近结束,给人民币带来的压力减弱。 下一次降息可能在3季度。6月份开启的降息比预期提前,但不是本年度最后一次。预计 3季度利率仍然能迎来下调。 图9:社融和信贷增速回落(%)图10:社融各部门变化(亿元) 资料来源:Wind,中国银河证券研究院资料来源:Wind,中国银河证券研究院 图11:居民中长期贷款增速回落(%)图12:企业中长期贷款仍在高位(%) 资料来源:Wind,中国银河证券研究院资料来源:Wind,中国银河证券研究院 图13:M1和M2增速回落(%)图14:M2增量与存款增量(亿) 资料来源:Wind,中国银河证券研究院资料来源:Wind,中国银河证券研究院 (三)人民币汇率冲击“7.2” 人民币汇率冲击7.2,这次有哪些不一样?回顾2022年,人民币对美元两次贬值,一是4 月从6.35快速调整至6.75;二是8月15日MLF降息之后从6.75持续调整,11月3日美联储 最后一次加息75BP之后到达7.32的低点,之后开始反弹,12月30日收于6.95。当时背景是美联储持续加息,美国10年期国债收益率从年初1.5%升至年末3.9%,年内峰值为11月2日的4.25%;美元指数从年初95左右最高升至9月27日的114.2,领先美债利率见顶回落,12月31日收于103.5。进入2023年,1月疫情过峰速度快于预期,USDCNY升至接近6.7的高位,而美元指数已降至102左右。2月美联储加息预期