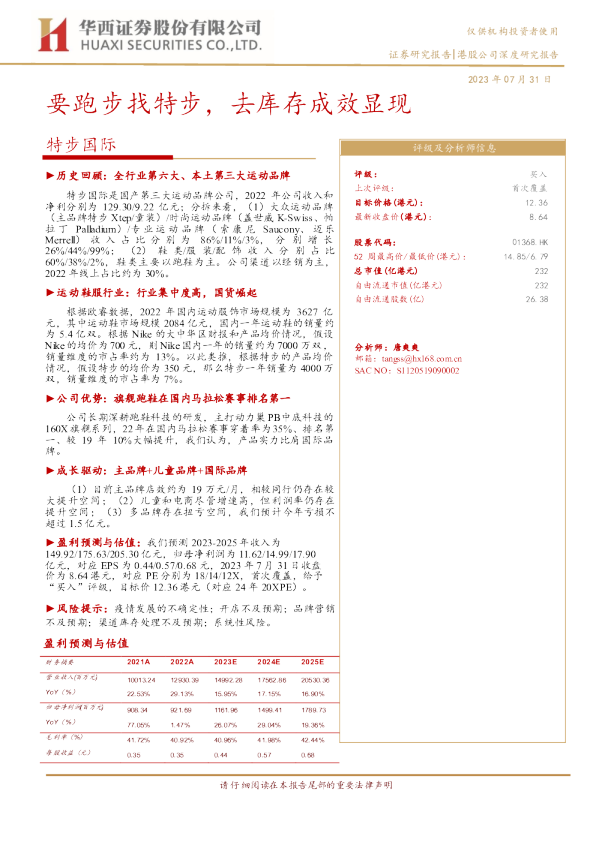

21年去库存成效显现,22年有望实现轻装上阵

事件:公司发布年报,2021年公司实现营收20.26亿元,同比减少14.34%; 实现归母净利润1.85亿元,同比减少49.32%。其中,Q4实现营业收入6.28亿元,同比减少25.22%;实现归母净利润1.04亿元,同比增加136.78%。 消费疲软叠加高库存下全年营收承压,Q4环比有所改善。21年各季度营收同比变动+56.21%/-15.41%/-37.12%/-25.22%,我们预计前三季度营收环比下降主要原因系:1)疫情反复影响,整体消费需求疲软;2)20年疫情催化下基数较高;3)社区团购新兴渠道的冲击;4)渠道库存较高,公司为保证渠道良性,进行库存去化。整体来看,去库存策略有效,Q4收入环比有所改善。 底料动销较慢,冬调表现亮眼。分产品看,公司火锅底料/中式菜品调料/香肠腊肉调料实现营收8.75/8.49/2.12亿元,同比变动-28.28%/-10.42%/+111.65%;销量分别同比变动-31.21%/+1.67%/+102.63%,吨价分别同比+4.27 %/-11.89%/+4.45%。21年底料下滑幅度较大,我们认为主因底料动销较慢,公司加大促销力度。而冬调因20年低基数叠加猪肉低价催化,整体实现高速增长。分区域看,西南/华中/华东/西北/华北/东北/华南同比变动-11.05%/-11.79%/-12.75%/-13.65%/-21.13%/-29.42%/-19.79%/+8.99%。 分渠道看,经销商/定制餐调/电商/直营商超渠道同比变动-21.7%/+55.89%/-1.04%/+14.35%,2021年公司经销商3409家,同比增加408家,其中,西南/华中/华东/西北/华北/东北/华南分别增加137/29/110/41/31/59/1家。公司继续加大全国化渠道扩张,推动渠道精细化运作。此外,公司定制餐调在餐饮恢复的背景下,同比增长55.89%至2.53亿元。 成本压力下利润短期承压,Q4盈利能力明显改善。公司21年实现毛利率32.22%,同比下降9.27pcts,主要系原材料成本的持续上涨以及公司去库存策略下买赠加大。公司21年销售/管理/研发费用率分别为19.45%/6.72%/1.29%,同比变动-0.6/1.11/-1.07/0pct,其中,Q4销售费用率为10.83%,同比/环比分别减少17.96/12.99pcts。公司全年实现净利率9.10%,同比减少6.3pcts,各季度净利率同比变动-7.69/-21.9/-18.81/+11.36 pcts。Q4公司盈利能力显著提升,我们预计主要系:1)渠道库存趋于良性,Q4缩减促销费用;2)为应对原材料成本上涨压力,公司于10月中旬对部分产品进行提价。经过20和21年品牌的持续投入,公司正积极调整营销策略,以期实现更好的费效比,我们预计22年整体销售费用率有望持续优化。 内部优化叠加渠道改善,公司22年有望实现轻装上阵,增长可期。展望2022年,公司计划营业收入目标同比增长不低于15%,净利润增长不低于30%,公司在21年的调整下,有望实现恢复性增长。我们建议积极关注公司边际变化,1)渠道库存良性,叠加产品线的重新梳理,整体动销向好;2)公司内部组织架构进行积极调整,且人员趋于稳定,新一期股权激励下,整体团队信心较强;3)渠道终端进入精细化运作,经销商管理愈发成熟,使得货龄等问题得以有效改善。此外,公司积极构建产业链上下游布局,探索产业并购项目,进而增强公司在产业链的地位,保证原材料的供给稳定以及下游市场场景的开拓。 盈利预测:22Q1公司C端整体在去年低库存的情况下,有望实现开门红。 全年来看,公司恢复性增长趋势明显,经营边际改善,建议积极关注。根据公司21年年报及22年指引,调整盈利预测,预计公司22-24年实现营收26.50/32.93/40.10亿元,同比增长30.85%/24.24%/21.79%(22/23年前值27.49%/26.57%), 实现净利润3.51/4.63/6.18亿元,同比增长90.03%/31.96%/33.41%(22-23年前值86.58%/31.71%),EPS分别为0.47/0.61/0.82元,维持公司“买入”评级。 风险提示:宏观经济下行风险;食品安全风险;新冠疫情风险;成本持续上涨风险 财务数据和估值