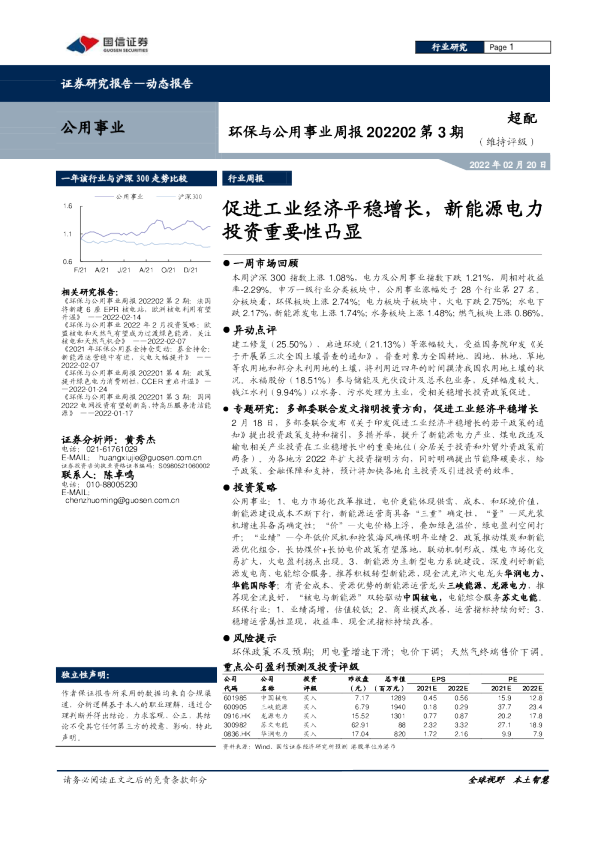

环保与公用事业行业周报(22年第10周):中国核电业绩增长较快,对比海上风电核电盈利能力凸显

一周市场回顾:本周沪深300指数下跌4.22%,电力及公用事业指数下跌3.98%,周相对收益率0.25%。申万一级行业分类板块中,公用事业涨幅处于28个行业第10名。分板块看,环保板块下跌4.31%;电力板块子板块中,火电下跌4.36%;水电下跌5.05%,新能源发电上涨0.71%;水务板块下跌1.66%;燃气板块下跌8.05%;检测服务板块下跌1.16%。 异动点评:电力板块,煤炭转型新能源公司金山股份(7.87%)涨幅较大。 受益住建部印发“十四五”住房和城乡建设科技发展规划,开展高效智能光伏建筑一体化利用,芯能科技(10.27%)涨幅较大,吉电股份(6.58%)逆势上涨,中国核电(5.41%)业绩保持高增长,受益核电国内外发展环境改善及电价上浮。苏文电能(2.08%)业绩增长良好,受益分布式光伏及配网建设,逆势上涨。德创环保(10.31%)同比减亏,布局“碳中和”业务。 中国核电业绩增长较快,对比海上风电核电盈利能力凸显。中国核电发布业绩快报,2021年度公司实现营业总收入623.67亿元(+19.3%);归母净利润80.37亿元(+34.1%)保持高速增长。核电投资经济性远高于海上风电,当前三代核电安全性大幅提升,稳定清洁优势凸显,技术持续进步,在新型电力系统建设中将发挥更重要作用。从项目测算比对结果来看,海上风电项目随着造价下降,总体资本金收益率有望达到11%的水平。核电三代堆资本金收益率可达到近16%。由于净利润受财务费用、折旧等因素影响较大,平均来看核电60年平均净利润约8.5亿元,海上风电25年约4亿元。 投资策略:公用事业:1、电力市场化改革推进,电价更能体现供需、成本、和环境价值,新能源建设成本不断下行,新能源运营商具备“三重”确定性,“量”—风光装机增速具备高确定性;“价”—火电价格上浮,叠加绿色溢价,绿电盈利空间打开;“业绩”—今年低价风机和抢装海风确保明年业绩 2、政策推动煤炭和新能源优化组合,长协煤价+长协电价政策有望落地,联动机制形成,煤电市场化交易扩大,火电盈利拐点出现。3、新能源为主新型电力系统建设,深度利好新能源发电商、电能综合服务。推荐积极转型新能源,现金流充沛火电龙头华能国际等;有资金成本、资源优势的新能源运营龙头三峡能源、龙源电力,推荐现金流良好,“核电与新能源”双轮驱动中国核电,电能综合服务苏文电能。环保行业:1、业绩高增,估值较低;2、商业模式改善,运营指标持续向好:3、稳增运营属性显现,收益率、现金流指标持续改善。推荐再生纸为主业技术及产品领先的荣晟环保。 风险提示:环保政策不及预期;用电量增速下滑;电价下调;天然气终端售价下调。 一、专题研究与核心观点 (一)异动点评 电力板块, 煤炭转型新能源公司金山股份 (7.87%)涨幅较大。受益住建部印发“十四五”住房和城乡建设科技发展规划,开展高效智能光伏建筑一体化利用 , 芯能科技 (10.27%) 涨幅较大 ,吉电股份 (6.58%)逆势上涨 , 中国核电 (5.41%) 业绩保持高增长 , 受益核电国内外发展环境改善及电价上浮。 苏文电能 (2.08%)业绩增长良好 , 受益分布式光伏及配网建设 , 逆势上涨 。 德创环保 (10.31%) 同比减亏 , 布局“碳中和”业务。 (二)重要政策及事件 1、国家能源局发布2021年光伏发电建设运行情况 国家能源局发布2021年光伏发电建设运行情况。2021年全国新增并网容量5488万千瓦,其中新增集中式光伏电站2560.07万千瓦,分布式光伏2927.9万千瓦; 截至2021年底累计并网容量30598.7万千瓦,其中集中式光伏电站19847.94万千瓦,分布式光伏10750.8万千瓦。数据显示,2021年我国风电、光伏发电新增装机规模超过1亿千瓦,其中海上风电异军突起,全年新增装机1690万千瓦,是此前累计建成总规模的1.8倍,目前累计装机规模达到2638万千瓦,跃居世界第一。第一批约1亿千瓦大型风电光伏基地项目建设稳步推进,目前已开工约7500万千瓦。 2、住建部“十四五”光伏建筑规划:新增50GW、可再生能源替代率80% 3月11日,中国住房和城乡建设部印发《“十四五”建筑节能与绿色建筑发展规划的通知》,提出“十四五”期间,建筑光伏新增50GW的装机规划。根据文件,随着碳达峰碳中和目标愿景提出新要求,到2025年,要完成既有建筑节能改造面积3.5亿平方米以上,建设超低能耗、近零能耗建筑0.5亿平方米以上,装配式建筑占当年城镇新建建筑的比例达到30%,全国新增建筑太阳能光伏装机容量0.5亿千瓦以上,地热能建筑应用面积1亿平方米以上,城镇建筑可再生能源替代率达到8%,建筑能耗中电力消费比例超过55%。新型建筑电力系统以“光储直柔”为主要特征,“光”是在建筑场地内建设分布式、一体化太阳能光伏系统,“储”是在供配电系统中配置储电装置,“直”是低压直流配电系统,“柔”是建筑用电具有可调节、可中断特性。新型建筑电力系统可以实现用电需求灵活可调,适应光伏发电大比例接入,使建筑供配电系统简单化、高效化。“十四五”期间积极开展新型建筑电力系统建设试点,逐步完善相关政策、技术、标准,以及产业生态。 3、青海:“十四五”风光储新增装机44GW,打造两大千万千瓦级风光基地 近日,青海省发布了“十四五能源”规划,其中规划2025年光伏发电4580万千瓦,风电1650万千瓦。相比于2020年底分别新增光伏3000万千瓦、风电807万千瓦。同时到2025年,力争建成电化学等新型储能600万千瓦。积极推进光伏发电和风电基地化规模化开发,形成以海南千万千瓦级多能互补100%清洁能源基地、海西千万千瓦级“柴达木光伏走廊”清洁能源基地为依托,辐射海北、黄南州的新能源开发格局。力争到2025年,海西、海南州新能源发电装机容量分别超过3000万千瓦和2500万千瓦。 (三)专题研究:核电与海上风电对比——经济性优势凸显 三代核电技术成熟,造价不断下降。三代核电技术为满足更高安全标准及进一步提升燃料提升效率,采用更高性能的设备、材料和系统设计。我国首批三代核电——三门机组(AP1000)实际单位装机投资达到26800元/千瓦。通过调整创新技术路线,提高设备国产化率、降低工期等手段,目前我国核电项目单位装机成本明显下降,公司田湾5、6号机组(华龙一号),单位装机投资已下降至19000元/千瓦,根据后文项目经济性测算,资本金收益率均能达到8.5%左右,可实现平价上网。随着三代核电的批量生产,单位装机投资有望降至15000元/千瓦。 核电与当前平价海上风电相比,更具经济性优势。总体来看将与平价海上风电项目具有较强的可比性: 1)批量建设的三代堆投资有望降到150亿元/GW,当前平价海风建设成本下降至平价约120-150亿元/GW;从投资建设成本端来看,二者相近具备可比性。 2)从运营期来看,核电项目在缴纳乏燃料处置基金费用前毛利率可达38%左右,缴纳乏燃料处置基金费用后毛利率降至约31%,折旧及退役费用计提结束后毛利率可达约60%以上。 进入平稳运营期后固定成本(容量成本)约占68%,主要包括折旧及摊销、运维、退役基金、财务费用;可变成本(电量成本)占32%,主要包括燃料费用、材料与水费以及乏燃料后处理费。 海上风电项目毛利率可达54%以上,后期随着运维成本上升毛利率略有降低。进入平稳运营期后,成本更为稳定固定,主要包括折旧(50%)、运维、保险及材料费用等(15%)、海域使用费(1.5%-2%)、财务费用(34%后逐年递减)等。 3)核电建设周期4年,海风3年;核电平均利用小时约7800-8000小时,海风平均约3500-4000小时;核电设计寿命60年(根据现有二代装机看可继续延寿至100年),海风设计寿命25年。 考虑到未来平均成本及电价、利用率等情况,具体项目经济性测算具体指标假设如下: 表1:三代核电项目与海上风电项目经济性分析核心参数假设 此外常规项目考虑到负债率约束等因素,25%来源于银行贷款,利率根据约4.1%计算,等额本息偿还期限20年。含税电价410元每兆瓦时。 核电成本及费用方面,折旧以25年无残值,进行直线法折旧,运维费用中乏燃料处置基金为商运后第五年开始计提。工资及福利费计算,约2000MW电厂对应约800人,20万/年,单位千瓦工资及福利费80元/KW。每一次大修费率约造价的1.35%,大修周期18个月,折算成相应年化成本。 海上风电方面运维成本随经营期限增长,预计前5年总投资额0.5%;第6-15年1%;此后1.5%。工资及福利费计算,约200MW海上风电场对应约40人,20万/年,单位千瓦工资及福利费40元/KW。 根据以上条件,进行项目测算: 表2:参数条件下核电项目运营周期财务指标(单位千瓦项目) 表3:参数条件下平价海上风电项目运营周期财务指标(单位千瓦项目) 从项目测算比对结果来看,海上风电项目随着造价下降,总体资本金收益率有望达到11%的水平。核电三代堆资本金收益率可达到近16%。 由于净利润受财务费用、折旧等因素影响较大,平均来看核电60年平均净利润约8.5亿元,海上风电约4亿元。 核电投资经济性远高于海上风电,当前三代核电安全性大幅提升,稳定清洁优势凸显,技术持续进步,在新型电力系统建设中将发挥更重要作用。 图1:单位千瓦海上风电项目净利润及全项目现金流 图2:单位千瓦核电项目净利润及全项目现金流 核电具备降本空间,项目收益率有望提升 造价下降极大将极大提升核电项目收益率。未来,随三代堆型技术的大范围推广运用,通过优化设计、上游设备制造固化、核心组件国产化率进一步及缩短工期等手段,预计三代核电技术最终可降低至15000元/千瓦。在建造成本为15000元/千瓦的条件下,我们假设新建核电机组7800的利用小时数,电价水平0.41元/千瓦时(含税)前提下,预计项目内部收益率为22%以上。根据测算,17000元单位造价每下降1000元/kW,在0.41元/kWh电价情形下,项目资本金收益率提升约3pct,并且随着成本下降,每下降相同成本,收益率将加速提升。 表4:核电资本金IRR相对造价和上网电价的敏感性分析(元) (四)核心观点:碳中和背景下,推荐新能源产业链+综合能源管理 公用事业:1、电力市场化改革推进,电价更能体现供需、成本、和环境价值,新能源建设成本不断下行,新能源运营商具备“三重”确定性,“量”—风光装机增速具备高确定性;“价”—火电价格上浮,叠加绿色溢价,绿电盈利空间打开; “业绩”—今年低价风机和抢装海风确保明年业绩2、政策推动煤炭和新能源优化组合,长协煤价+长协电价政策有望落地,联动机制形成,煤电市场化交易扩大,火电盈利拐点出现。3、新能源为主新型电力系统建设,深度利好新能源发电商、电能综合服务。推荐积极转型新能源,现金流充沛火电龙头、华能国际等;有资金成本、资源优势的新能源运营龙头三峡能源、龙源电力,推荐现金流良好,“核电与新能源”双轮驱动中国核电,电能综合服务苏文电能。 环保行业:1、业绩高增,估值较低;2、商业模式改善,运营指标持续向好:3、稳增运营属性显现,收益率、现金流指标持续改善。推荐再生纸为主业技术及产品领先的荣晟环保。 二、板块表现 (一)板块表现 本周沪深300指数下跌4.22%,电力及公用事业指数下跌3.98%,周相对收益率0.25%。申万一级行业分类板块中,公用事业涨幅处于28个行业第10名。 图3:申万一级行业涨跌幅情况 分板块看,环保板块下跌4.31%;电力板块子板块中,火电下跌4.36%;水电下跌5.05%,新能源发电上涨0.71%;水务板块下跌1.66%;燃气板块下跌8.05%;检测服务板块下跌1.16%。 图4:公用事业细分子版块涨跌情况 (二)本月个股表现 1、 环保行业 本周A股环保行业股票多数下跌,申万三级行业中65家环保公司有10家上涨,55家下跌,0家横盘。涨幅前三名是德创环保(10.31%)、国统股份(7.