港股早晨快讯

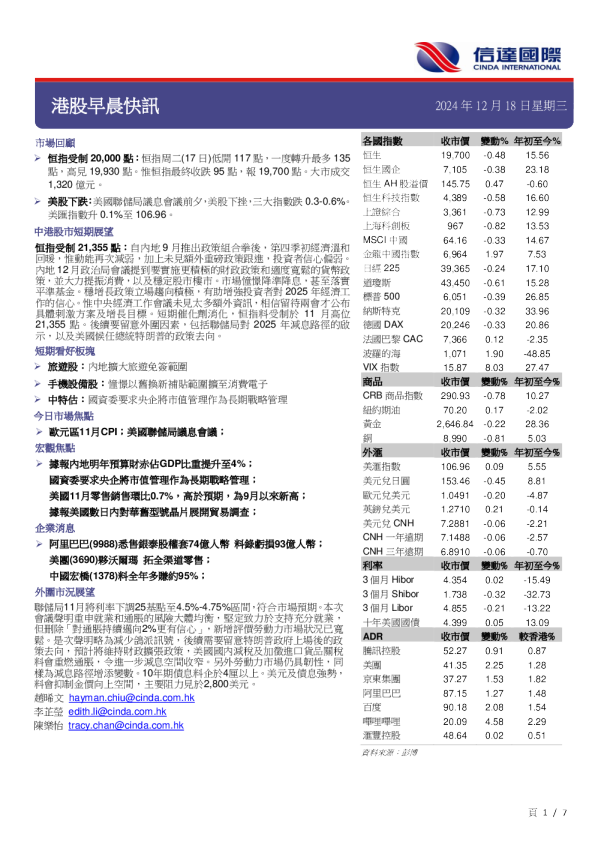

港股早晨快訊 2024年12月18日星期三 恒生 19,700 -0.48 15.56 恒生國企 7,105 -0.38 23.18 恒生AH股溢價 145.75 0.47 -0.60 恒生科技指數 4,389 -0.58 16.60 上證綜合 3,361 -0.73 12.99 上海科創板 967 -0.82 13.53 MSCI中國 64.16 -0.33 14.67 金龍中國指數 6,964 1.97 7.53 日經225 39,365 -0.24 17.10 道瓊斯 43,450 -0.61 15.28 標普500 6,051 -0.39 26.85 納斯特克 20,109 -0.32 33.96 德國DAX 20,246 -0.33 20.86 法國巴黎CAC 7,366 0.12 -2.35 波羅的海 1,071 1.90 -48.85 VIX指數 15.87 8.03 27.47 商品 收市價 變動% 年初至今% CRB商品指數 290.93 -0.78 10.27 紐約期油 70.20 0.17 -2.02 黃金 2,646.84 -0.22 28.36 銅 8,990 -0.81 5.03 外滙 收市價 變動% 年初至今% 美滙指數 106.96 0.09 5.55 美元兌日圓 153.46 -0.45 8.81 歐元兌美元 1.0491 -0.20 -4.87 英鎊兌美元 1.2710 0.21 -0.14 美元兌CNH 7.2881 -0.06 -2.21 CNH一年遠期 7.1488 -0.06 -2.57 CNH三年遠期 6.8910 -0.06 -0.70 利率 收市價 變動% 年初至今% 3個月Hibor 4.354 0.02 -15.49 3個月Shibor 1.738 -0.32 -32.73 3個月Libor 4.855 -0.21 -13.22 十年美國國債 4.399 0.05 13.09 ADR 收市價 變動% 較香港% 騰訊控股 52.27 0.91 0.87 美團 41.35 2.25 1.28 京東集團 37.27 1.53 1.82 阿里巴巴 87.15 1.27 1.48 百度 90.18 2.08 1.54 嗶哩嗶哩 20.09 4.58 2.29 滙豐控股 48.64 0.02 0.51 資料來源:彭博 市場回顧 恒指受制20,000點:恒指周二(17日)低開117點,一度轉升最多135點,高見19,930點。惟恒指最終收跌95點,報19,700點。大市成交1,320億元。 美股下跌:美國聯儲局議息會議前夕,美股下挫,三大指數跌0.3-0.6%。美匯指數升0.1%至106.96。 中港股市短期展望 恒指受制21,355點:自內地9月推出政策組合拳後,第四季初經濟溫和回暖,惟動能再次減弱,加上未見額外重磅政策跟進,投資者信心偏弱。內地12月政治局會議提到要實施更積極的財政政策和適度寬鬆的貨幣政策,並大力提振消費,以及穩定股市樓市。市場憧憬降準降息,甚至落實平準基金。穩增長政策立場趨向積極,有助增強投資者對2025年經濟工作的信心。惟中央經濟工作會議未見太多額外資訊,相信留待兩會才公布具體刺激方案及增長目標。短期催化劑消化,恒指料受制於11月高位 21,355點。後續要留意外圍因素,包括聯儲局對2025年減息路徑的啟示,以及美國候任總統特朗普的政策去向。 短期看好板塊 旅遊股:內地擴大旅遊免簽範圍 手機設備股:憧憬以舊換新補貼範圍擴至消費電子 中特估:國資委要求央企將市值管理作為長期戰略管理今日市場焦點 歐元區11月CPI;美國聯儲局議息會議;宏觀焦點 據報內地明年預算財赤佔GDP比重提升至4%;國資委要求央企將市值管理作為長期戰略管理; 美國11月零售銷售環比0.7%,高於預期,為9月以來新高;據報美國數日內對華舊型號晶片展開貿易調查; 企業消息 阿里巴巴(9988)悉售銀泰股權套74億人幣料錄虧損93億人幣;美團(3690)夥沃爾瑪拓全渠道零售; 中國宏橋(1378)料全年多賺約95%;外圍市況展望 聯儲局11月將利率下調25基點至4.5%-4.75%區間,符合市場預期。本次會議聲明重申就業和通脹的風險大體均衡,堅定致力於支持充分就業,但刪除「對通脹持續邁向2%更有信心」,新增評價勞動力市場狀況已寬鬆。是次聲明略為減少鴿派訊號,後續需要留意特朗普政府上場後的政策去向,預計將維持財政擴張政策,美國國內減稅及加徵進口貨品關稅料會重燃通脹,令進一步減息空間收窄。另外勞動力市場仍具韌性,同樣為減息路徑增添變數。10年期債息料企於4厘以上。美元及債息強勢,料會抑制金價向上空間,主要阻力見於2,800美元。 趙晞文hayman.chiu@cinda.com.hk 李芷瑩edith.li@cinda.com.hk 陳樂怡tracy.chan@cinda.com.hk 各國指數收市價變動%年初至今% 宏觀焦點 據報內地明年預算財赤佔GDP比重提升至4%:《路透》引述消息人士透露,中國領導人上周同意將2025年預算赤字佔GDP比重提升至4%的紀錄新高,而經濟增長目標則維持在5%左右。與2024年最初設定財赤佔GDP約3%目標相比,新赤字計劃符合政治局會議和中央經濟工作會議提出「更積極」財政策略。而額外1個百分點的GDP支出相當於約1.3萬億人民幣。消息人士稱,這些額外刺激措施的資金將來自發行特別債券。 國資委要求央企將市值管理作為長期戰略管理:國務院國資委印發《關於改進和加強中央企業控股上市公司市值管理工作的若干意見》,《意見》內容包括要求中央企業明確市值管理目標和方向,將市值管理作為一項長期戰略管理行為,健全市值管理工作制度機制,提升市值管理工作成效。《意見》要求中央企業以提高上市公司發展質量為基礎,指導控股上市公司貫徹落實深化國資國企改革重大部署,增強核心功能,提升核心競爭力,切實發揮科技創新、產業控制、安全支撐作用,著力打造一流上市公司。 人社部:落實落細就業優先政策大規模開展職業技能培訓:中國人社部公布,人力資源社會保障部黨組於昨日(16日)召開擴大會議,強調要深刻把握明年經濟工作的總體要求、政策取向和重點任務,堅持穩中求進、以進促穩,守正創新、先立後破,系統集成、協同配合,打好存量政策和增量政策組合拳,在穩就業、促增收、惠民生、守底線上下更大功夫。堅持把穩就業作為保民生、促發展、穩預期的重要基礎,落實落細就業優先政策,支持經營主體減負穩崗,完善高校畢業生等青年、農民工、失業人員、困難人員等重點群體就業支持體系,大規模開展職業技能培訓,著力促進技能勞動者增收。堅持用改革的思維和辦法破解民生難題,重點推動延遲退休等社保制度改革穩妥有序實施,著力深化技能人才發展體制機制改革,完善工資收入分配制度,健全靈活就業和新就業形態勞動者權益保障制度。堅持把防範化解勞動就業領域風險作為重大任務,著力強化源頭防控,牢牢守住不發生系統性風險底線。緊緊圍繞擴大國內需求、發展新質生產力、深化經濟體制改革、擴大高水平對外開放、統籌推進新型城鎮化和鄉村全面振興、加大區域戰略實施力度等方面,充分發揮人社職能優勢,加強政策支持,積極助力推進高質量發展和中國式現代化。 內地11月證券走資3300億新高:國家外滙管理局公布,11月證券項下銀行代客涉外收付款淨流出為457億美元(約3300億元人民幣),是自2010年有紀錄以來最大淨流出。當中,證券投資收入為1889億美元(1.38萬億元人民幣),支出則為2346億美元(1.71萬億元人民幣)。同時,人行日前公布,11月境外機構在銀行間債券市場的託管餘額為4.15萬億元人民幣,按月減少約1000億元,外資經已連續3個月減持中國在岸債券。至於股市資金流方面,隨着「滬深股通」實時交易數據今年5月開始停止披露,外界目前難以再從官方渠道掌握在岸股市的資金流情況,但數據統計機構EPFR的數據反映,全球互惠基金上月減持中資股。國際金融協會(IIF)預期,中國明年的投資組合將錄得250億美元(約1821億元人民幣)淨流出,以反映地緣政治緊張情況升級、投資信心減退,以及中國經濟所面對的結構性挑戰等因素。IIF又指人行與其他先進國家貨幣政策出現分歧,將進一步壓抑外資對在岸中資股投資情緒。 歐美CEO對中國信心跌至悲觀僅15%料增加資本投資38%擬裁員:彭博社報道,美國智庫世界大型企業研究會(ConferenceBoard)一項調查顯示,大多數歐美公司的國家/地區負責人信心從前六個月的56降至49,是2022年內地放棄防疫「清零」政策後最低。數據高於50代表樂觀,低於50代表悲觀。報告亦指,信心指數下的三個分項均錄得明顯跌幅,三個分項分別為:當前商業狀況、未來業務狀況(即從現在起六個月後)和未來行業狀況(即從現在起六個月後)。就「當前商業狀況」而言,數字由53跌至43,41%CEO稱當前商業狀況較半年前更差,比率較上半年增23%。而餘下57%CEO認為,中國仍較其他地方賺錢,在環球經濟疲軟的背景下,中國仍會是重要的增長來源。 本港最新失業率維持3.1%符預期:據政府統計處今日(17日)發表的最新勞動人口統計數字(即9至11月的臨時數字),2024年9月至11月經季節性調整的失業率為3.1%,符市場預期,並與2024年8月至10月的數字相同。就業不足率在該兩段期間亦保持不變,維持於1.1%的水平。與2024年8月至10月比較,在2024年9月至11月期間,各行業的失業率(不經季節性調整)及就業不足率變動不一,但幅度普遍不大。總就業人數由2024年8月至10月的370.71萬人,上升至2024年9月至11月的371.18萬人,增加約4,700人。同期的總勞動人口亦由382.97萬人上升至383.15萬人,增加約3,600人。 香港:初步統計第三季GDP同比增長1.8%:香港政府統計處今日(12月17日)發布2024年第三季環比物量計算按經濟活動劃分的本地生產總值初步數字。根據初步統計數字,整體本地生產總值在2024年第三季較上年同期實質上升1.8%,而2024年第二季的升幅為3.2%。按組成服務行業分析及與上年同期比較,所有服務活動合計的增加價值在2024年第三季實質上升1.9%,與第二季2.0%的升幅相若。按經濟活動劃分的本地生產總值數字,顯示個別經濟活動的生產價值。生產價值以增加價值或淨產值量度,計算方法是從生產總額減去生產過程中耗用的中間投產消耗。按經濟活動劃分的本地生產總值的物量估值(以環比物量計算)撇除了價格變動的影響,有助分析各行業產值的實質增長情況。進出口貿易、批發及零售業的增加價值,在2024年第三季與上年同期比較實質上升0.5%,而第二季則輕微下跌0.1%。住宿及膳食服務業的增加價值,在2024年第三季與上年同期比較實質下跌4.6%,而第二季的跌幅為6.4%。 香港銀行公會:截至10月“跨境理財通2.0”投資者數目逾12萬人:香港銀行公會主席林慧虹表示,訪京團今次與中央不同部委有很多交流機會,探討如何加強跨境金融合作、一帶一路發展。林慧虹指,截至10月“跨境理財通2.0”投資者數目逾12萬人,單計南向新增投資者4.6萬人。她指,會不斷優化理財通,視乎投資者的需要,但要在風險可控情況下進行。很多國內企業在一帶一路國家加大投資,香港作為區內專業的企業財資中心及最大離岸人民幣中心,可進一步發揮所長,幫助企業應付需要的流動性及外匯管理。她指,期望推動大灣區內其他互聯互通的機會,包括考慮兩地居民日常支付是否有更方便的支付方案,希望內地資本市場有更多開放政策及新產品落地。她又指,香港新股市場近期氣氛正面,有很多高質量內地企業在港上市,形容是三贏局面,對企業、香港股市、香港吸引外資都有利。 美國11月零售銷售環比0.7%,高於預期,為9月以來新高:美國11月零售銷售穩步增長,顯示出消費者支出的韌性持續,這也是美國假日購物季開局強勁的早期跡象。其中,汽車購買量激增,網上購物強勁增