国债策略周报

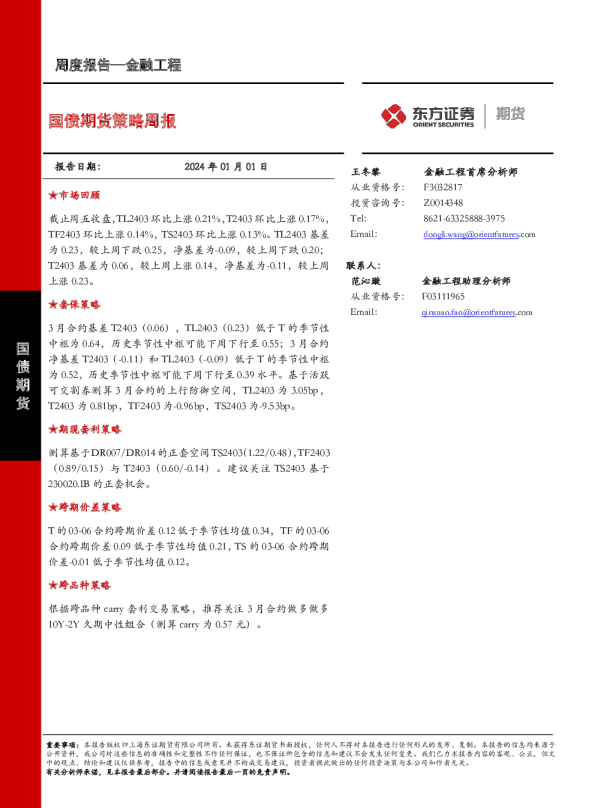

1光大证券2020年 半 年 度 业 绩E V E R B R I G H TS E C U R I T I E S国债策略周报2024年05月12日光期研究 p 2国债:超长债供给预期较强,TL延续调整 p 3摘要债市表现:1、五一节后首周资金面重回宽松,货币政策宽松预期增强,政府债供给压力未至,但超长期特别国债供给担忧仍存,收益率曲线陡峭化。截至5月11日,二年期国债收益率周环比下行1BP至1.89%,十年期国债收益率上行3.33BP至2.34%,三十年期国债收益率上行7.44BP至2.61%。国债期货偏强运行,截止5月10日收盘,TS2406、TF2406、T2406周环比分别上涨0.06%、0.12%、0.17%,TL2406周环比下跌0.47%。2、美债方面,美国一年期通胀率预期从4月份的3.2%上升至本月的3.5%,推动美债收益率小幅上行。截至5月10日收盘,10年期美债收益率周环比上行0BP至4.5%,2年期美债上行6BP至4.87%,10-2年利差-37BP。10年期中美利差-219BP,倒挂幅度周环比扩大20BP。政策动态:1、央行发布第一季度货币政策执行报告。形势判断方面,强调长期向好的基本趋势没有改变,有利条件强于不利因素。开局良好、回升向好是当前经济运行的基本特征和趋势。同时也表示经济修复面临“需求不足、企业经营压力大、风险隐患多、大循环不顺畅”的问题。政策基调方面提到加大对实体经济支持力度,推动企业融资和居民信贷成本稳中有降,结合政治局会议的“灵活运用利率和存款准备金率等政策工具”的表态,货币政策总量宽松预期有所强化。2、本周央行每日均开展20亿元逆回购操作,因有4500亿元逆回购到期,全周逆回购累计净回笼4380亿元,逆回购余额120亿元。5月15日有1250亿元MLF到期,当前市场降息预期降低,预计MLF操作利率保持不变。本月MLF到期量较低,考虑到政府债供给压力将至,预计央行等量或小幅超量续作。3、资金利率窄幅波动,DR007周环比下行26bp至1.85%,R007周环比下行22BP至1.88%。存单利率延续下行,3M同业存单收益率下行6bp至1.93%,1Y同业存单收益率下行0.47bp至2.11%。债券供给:1、本周政府债发行4212亿元,净发行2677亿元。其中国债净发行1626亿元,地方债净发行1051亿元。发行计划显示,下周政府债发行3358亿元,净发行1746亿元,其中国债净发行1170亿元,地方债净发行576亿元。2、本周新增专项债921亿元,全年累计发行8146亿元,发行进度20.9%,下周计划发行412亿元。策略观点:短期在资金面平稳、经济弱修复、政府债放量预期下国债长端面临的利空要大于短端,预计收益率曲线继续陡峭化。国债:超长债供给预期较强,TL延续调整 p 4目录1、债市表现:超长债供给预期较强,TL延续调整2、政策动态:一季度货币政策执行维持积极基调3、债券供需:超长特别国债落地预期较强4、策略观点:国债期货延续短强长弱格局 p 51.1 市场表现:超长债供给预期较强,TL延续调整图表1:国债期货主力合约收盘价(单位:元)图表2:国债期货隐含收益率(单位:%)资料来源:iFinD,光大期货研究所资料来源:iFinD,光大期货研究所五一节后首周资金面重回宽松,货币政策宽松预期增强,政府债供给压力未至,但超长期特别国债供给担忧仍存,收益率曲线陡峭化。截至5月11日,二年期国债收益率周环比下行1BP至1.89%,十年期国债收益率上行3.33BP至2.34%,三十年期国债收益率上行7.44BP至2.61%。国债期货偏强运行,截止5月10日收盘,TS2406、TF2406、T2406周环比分别上涨0.06%、0.12%、0.17%,TL2406周环比下跌0.47%。9597991011031051071091112023/012023/042023/072023/102024/012024/04TSTFTTL22.22.42.62.833.23.42022/012022/042022/072022/102023/012023/042023/072023/102024/012024/04TSTFTTL p 61.2 市场表现:国债期货成交、持仓情况图表3:国债期货合约总持仓量(单位:手)图表4:国债期货合约总成交量(单位:手)资料来源:iFinD,光大期货研究所资料来源:iFinD,光大期货研究所0500001000001500002000002500003000002022/042022/052022/062022/072022/082022/092022/102022/112022/122023/012023/022023/032023/042023/052023/062023/072023/082023/092023/102023/112023/122024/012024/022024/032024/04TSTFTTL0500001000001500002000002500003000002022/042022/052022/062022/072022/082022/092022/102022/112022/122023/012023/022023/032023/042023/052023/062023/072023/082023/092023/102023/112023/122024/012024/022024/032024/04TSTFTTL单位:手2债5债10债30债2债5债10债30债2024/5/103695673258808565842067687147726203255837682024/4/30373376480666099487026768914539320359381513变化值-3818452147579718-22333-3382255成交量持仓量 p 71.3 市场表现:短端国债期货基差小幅收窄图表5:二债期货主力合约CTD券基差(单位:元)图表6:五债期货主力合约CTD券基差(单位:元)资料来源:iFinD,光大期货研究所资料来源:iFinD,光大期货研究所-0.4-0.200.20.40.60.816111621263136414651566166717681869196101106111116121126131136141146151156161166171176181TS2306TS2309TS2312TS2403TS2406-1-0.500.511.5217131925313743495561677379859197103109115121127133139145151157163169175181TF2306TF2309TF2312TF2403TF2406 p 81.4 市场表现:长端国债期货基差回归正常图表7:十债期货主力合约CTD券基差(单位:元)图表8:三十债期货主力合约CTD券基差(单位:元)资料来源:iFinD,光大期货研究所资料来源:iFinD,光大期货研究所-0.500.511.522.516111621263136414651566166717681869196101106111116121126131136141146151156161166171176181T2306T2309T2312T2403T2406-1-0.500.511.522.517131925313743495561677379859197103109115121127133139145151157163169175181TL2306TL2309TL2312TL2403TL2406 p 91.5 市场表现:跨期价差小幅走强图表9:二年期国债期货跨期价差(当季-下季)(单位:元)图表10:五年期国债期货跨期价差(当季-下季)(单位:元)资料来源:iFinD,光大期货研究所资料来源:iFinD,光大期货研究所-0.3-0.2-0.100.10.20.30.40.50.60.701月02月03月04月05月06月07月08月09月10月11月12月20202021202220232024-0.4-0.200.20.40.60.811.21.41.601月02月03月04月05月06月07月08月09月10月11月12月20202021202220232024单位:元2债5债10债30债2024/5/100.0100.1350.3300.4002024/4/30-0.0100.0550.0700.070变化0.0200.0800.2600.330 p 101.6 市场表现:跨期价差快速走强图表11:十年期国债期货跨期价差(当季-下季)(单位:元)图表12:三十年期国债期货跨期价差(当季-下季)(单位:元)资料来源:iFinD,光大期货研究所资料来源:iFinD,光大期货研究所-0.4-0.200.20.40.60.811.201月02月03月04月05月06月07月08月09月10月11月12月20202021202220232024-0.200.20.40.60.8101月02月03月04月05月06月07月08月09月10月11月12月20232024 p 112.1 政策动态:2024年第一季度货币政策执行报告措施变化报告2024年第一季度货币政策执行报告2023年第四季度货币政策执行报告时间2024年05月10日2024年02月08日经济形势判断从国际看,地缘冲突升温、大国博弈加剧背景下,外部环境复杂性、严峻性、不确定性明显上升,经济全球化面临考验,发达经济体高通胀粘性较强、降息时点后移,影响仍需关注。从国内看,有效需求仍然不足,企业经营压力较大,重点领域风险隐患较多,国内大循环不够顺畅。但我国经济基础稳、优势多、韧性强、潜能大,长期向好的基本趋势没有改变,有利条件强于不利因素。开局良好、回升向好是当前经济运行的基本特征和趋势。发达经济体本轮加息周期或已结束,但高利率的滞后影响还将持续显现。2024年还是全球选举大年,世界政治经济形势的不确定性可能增大。从国内看,经济大循环也存在堵点,消费者信心指数和民间投资增速仍处低位,需求不足与产能过剩的矛盾较为突出。我国经济长期向好的基本趋势没有改变,有利条件强于不利因素。总体基调保持货币政策的稳健性,增强宏观政策取向一致性,强化逆周期和跨周期调节,加大对实体经济支持力度,切实巩固和增强经济回升向好态势。稳健的货币政策要灵活适度、精准有效。合理把握债券与信贷两个最大融资市场的关系,引导信贷合理增长、均衡投放,保持流动性合理充裕,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。强化宏观政策逆周期和跨周期调节,坚持把金融服务实体经济作为根本宗旨,始终保持货币政策的稳健性,增强宏观政策取向一致性,持续推动经济实现质的有效提升和量的合理增长。稳健的货币政策要灵活适度、精准有效。合理把握债券与信贷两个最大融资市场的关系,准确把握货币信贷供需规律和新特点,引导信贷合理增长、均衡投放,保持流动性合理充裕,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。货币供应密切关注海外主要央行货币政策变化,持续加强对银行体系流动性供求和金融市场变化的分析监测,灵活有效开展公开市场操作,搭配运用多种货币政策工具,保持银行体系流动性合理充裕和货币市场利率平稳运行。加大力度盘活存量金融资源,密切关注资金沉淀空转等情况,促进提高资金使用效率,为经济高质量发展提供更好支撑。持续加强对银行体系流动性供求和金融市场变化的分析监测,密切关注主要央行货币政策变化,灵活有效开展公开市场操作,搭配运用多种货币政策工具,保障政府债券顺利发行,引导金融机构加强流动性风险管理,保持银行体系流动性合理充裕和货币市场利率平稳运行。物价物价将保持温和回升态势。当前物价处于低位的根本原因在于实体经济需求不足、供求失衡,而不是货币供给不够。中长期看,我国处于经济转型和产业升级的关键期,供需条件有望持续改善,货币条件合理适度,居民预期