宏观数据超预期 微观感受仍显凉

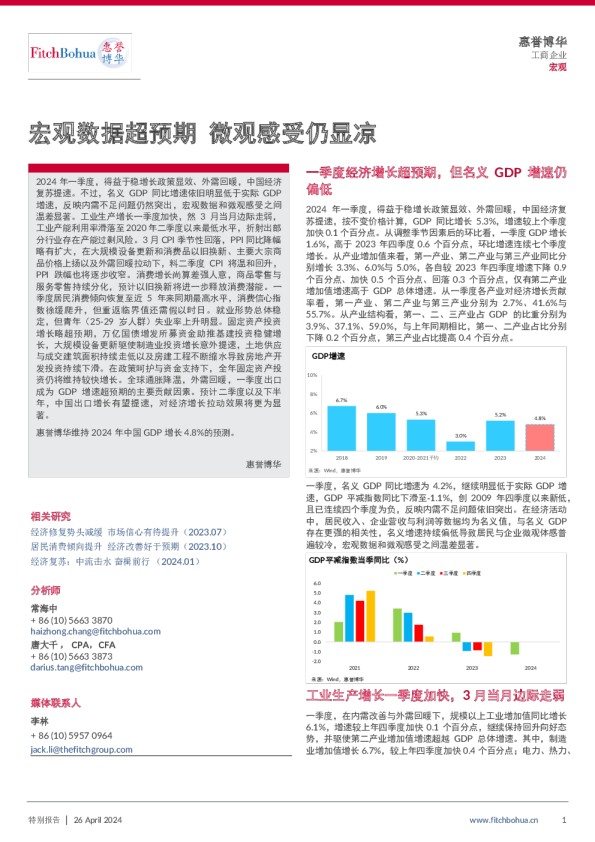

宏观数据超预期微观感受仍显凉 惠誉博华 2024年一季度,得益于稳增长政策显效、外需回暖,中国经济复苏提速。不过,名义GDP同比增速依旧明显低于实际GDP增速,反映内需不足问题仍然突出,宏观数据和微观感受之间温差显著。工业生产增长一季度加快,然3月当月边际走弱, 工业产能利用率滑落至2020年二季度以来最低水平,折射出部分行业存在产能过剩风险。3月CPI季节性回落,PPI同比降幅略有扩大,在大规模设备更新和消费品以旧换新、主要大宗商品价格上扬以及外需回暖拉动下,料二季度CPI将温和回升,PPI跌幅也将逐步收窄。消费增长尚算差强人意,商品零售与服务零售持续分化,预计以旧换新将进一步释放消费潜能。一季度居民消费倾向恢复至近5年来同期最高水平,消费信心指数徐缓爬升,但重返临界值还需假以时日。就业形势总体稳定,但青年(25-29岁人群)失业率上升明显。固定资产投资增长略超预期,万亿国债增发所募资金助推基建投资稳健增长,大规模设备更新驱使制造业投资增长意外提速,土地供应与成交建筑面积持续走低以及房建工程不断缩水导致房地产开发投资持续下滑。在政策呵护与资金支持下,全年固定资产投资仍将维持较快增长。全球通胀降温,外需回暖,一季度出口成为GDP增速超预期的主要贡献因素。预计二季度以及下半年,中国出口增长有望提速,对经济增长拉动效果将更为显著。 惠誉博华维持2024年中国GDP增长4.8%的预测。 一季度经济增长超预期,但名义GDP增速仍偏低 2024年一季度,得益于稳增长政策显效、外需回暖,中国经济复苏提速,按不变价格计算,GDP同比增长5.3%,增速较上个季度加快0.1个百分点。从调整季节因素后的环比看,一季度GDP增长1.6%,高于2023年四季度0.6个百分点,环比增速连续七个季度增长。从产业增加值来看,第一产业、第二产业与第三产业同比分别增长3.3%、6.0%与5.0%,各自较2023年四季度增速下降0.9 个百分点、加快0.5个百分点、回落0.3个百分点,仅有第二产业增加值增速高于GDP总体增速。从一季度各产业对经济增长贡献率看,第一产业、第二产业与第三产业分别为2.7%、41.6%与55.7%。从产业结构看,第一、二、三产业占GDP的比重分别为 3.9%、37.1%、59.0%,与上年同期相比,第一、二产业占比分别下降0.2个百分点,第三产业占比提高0.4个百分点。 GDP增速 6.7% 6.0% 5.3% 5.2% 4.8% 3.0% 10% 8% 6% 4% 2% 2018 2019 2020-2021平均 2022 2023 2024 相关研究 经济修复势头减缓市场信心有待提升(2023.07)居民消费倾向提升经济改善好于预期(2023.10)经济复苏:中流击水奋楫前行(2024.01) 来源:Wind,惠誉博华 一季度,名义GDP同比增速为4.2%,继续明显低于实际GDP增速,GDP平减指数同比下滑至-1.1%,创2009年四季度以来新低,且已连续四个季度为负,反映内需不足问题依旧突出。在经济活动中,居民收入、企业营收与利润等数据均为名义值,与名义GDP存在更强的相关性,名义增速持续偏低导致居民与企业微观体感普遍较冷,宏观数据和微观感受之间温差显著。 GDP平减指数当季同比(%) 一季度二季度三季度四季度 分析师 常海中 +86(10)56633870 haizhong.chang@fitchbohua.com 唐大千,CPA,CFA +86(10)56633873 darius.tang@fitchbohua.com 6.0 5.0 4.0 3.0 2.0 1.0 0.0 -1.0 -2.0 2021202220232024 媒体联系人 李林 +86(10)59570964 jack.li@thefitchgroup.com 来源:Wind,惠誉博华 工业生产增长一季度加快,3月当月边际走弱 一季度,在内需改善与外需回暖下,规模以上工业增加值同比增长6.1%,增速较上年四季度加快0.1个百分点,继续保持回升向好态势,并驱使第二产业增加值增速超越GDP总体增速。其中,制造业增加值增长6.7%,较上年四季度加快0.4个百分点;电力、热力、 燃气及水生产和供应业增长6.9%,加快0.5个百分点;采矿业增长 1.6%,回落2.3个百分点。 不过,从3月情况看,规上工业增加值增长4.5%,较1-2月7.0% 的增速放缓2.5个百分点,环比下滑0.08%,在3月环比序列中首 次出现3月单月负增长,一方面是前值基数高所致;另一方面则显 示边际走弱趋势。3月,服务业生产指数同比增长5.0%,较1-2月 增速小幅放缓0.8个百分点,对比工业增加值的较大幅度回落,服务业展现了更强的韧性与持续性。 工业增加值及服务业生产指数同比增速(%) 工业增加值:当月同比服务业生产指数:当月同比 水平,即73.6%,比上年同期下降0.7个百分点,比上季度下降2.3个百分点。仅高于新冠疫情暴发时2020年一季度的67.3%,接近2016年二至四季度产能过剩严重时期的水平。分行业来看,汽车制造、电气机械和器材制造以及煤炭开采与洗选产能利用率分别下降7.1个百分点、3.1个百分点与2.2个百分点,至64.9%、72.7%与71.6%,降幅较大。产能利用率偏低折射部分行业存在产能过剩风险,这亦同此前中央经济工作会议做出的“部分行业产能过剩”预判一致。 CPI季节性回落,PPI同比降幅略有扩大 CPI:3月份,受节后消费需求季节性回落、市场供应总体充足等因 30 25 20 15 10 5 0 -5 -10 -15 13.5 4.5 9.2 3.9 11.7 5.63.5 6.8 5.73.7 6.8 6.94.5 7.7 4.6 9.36.6 8.56.8 6.8 5.0 4.5 2022-032022-052022-072022-092022-112023-022023-042023-062023-082023-102023-122024-03 素影响,CPI环比季节性下降,同比涨幅回落。扣除食品和能源价格的核心CPI同比上涨0.6%,保持温和上涨。 从环比看,CPI下降1.0%,主要是食品和出行服务价格季节性回落影响。其中,节后消费需求回落,食品价格下降3.2%,影响CPI环比下降约0.59个百分点;节后为出行淡季,非食品中飞机票、交通工具租赁费和旅游价格分别下降27.4%、15.9%和14.2%,合计影 注:1~2月工业增加值同比增速以均值方式平滑处理。来源:Wind,惠誉博华 中国工业企业营业收入及利润总额累计同比(%) 中国:工业企业:营业收入:累计同比中国:工业企业:利润总额:累计同比 响CPI环比下降约0.38个百分点,占CPI总降幅近四成;受国际金价和油价上行影响,国内金饰品和汽油价格分别上涨5.8%和1.2%。从同比看,CPI上涨0.1%,涨幅比上月回落0.6个百分点。同比涨 幅回落,也主要是受食品和出行服务价格回落影响。 20 10 15CPI及PPI走势(%) 5CPI-PPICPI:当月同比 0PPI:全部工业品:当月同比CPI:不包括食品和能源:当月同比(右轴) -5 -10 -15 -20 -25 152.5 102.0 51.5 01.0 2022-02 2022-03 2022-04 2022-05 2022-06 2022-07 2022-08 2022-09 2022-10 2022-11 2022-12 2023-01 2023-02 2023-03 2023-04 2023-05 2023-06 2023-07 2023-08 2023-09 2023-10 2023-11 2023-12 2024-01 2024-02 来源:Wind,惠誉博华 伴随工业生产较快增长,企业效益继续改善。1-2月份,规模以上工业企业实现营业收入19.4万亿元,同比增长4.5%,利润同比增 -5 -10 -15 2019-012019-112020-092021-072022-052023-032024-01 来源:Wind,惠誉博华 0.5 0.0 -0.5 长10.2%,利润由上年全年下降2.3%转为正增长。分月看,规上工业企业当月利润自上年8月份以来同比持续增长。从行业看,1-2月份,在41个工业大类行业中,29个行业利润同比增长,增长面为70.7%,较上年全年扩大4.8个百分点。其中,装备制造业利润持续改善,同比增长28.9%,较上年全年加快24.8个百分点,拉动规上工业利润增长6.7个百分点,贡献率达65.9%,为贡献最大板块。 中国工业产能利用率(%) 中国:工业产能利用率:当季值中国:工业产能利用率:累计值 79 78 77 76 75 74 73 72 2021-032021-092022-032022-092023-032023-092024-03 来源:Wind,惠誉博华 一季度,在工业生产加速增长成为拉动GDP增长的关键力量的同时,工业产能利用率这一指标却降滑落至2020年二季度以来最低 PPI:受美国加息、国际能源价格下降影响,2022年10月PPI首次转负,此后降幅持续扩大,2023年6月PPI一举创下本轮调整低点-5.4%,之后降幅逐步收窄。3月份,随着节后工业生产恢复,工业品供应相对充足,PPI环比下降0.1%,降幅比上月收窄;同比下降2.8%,降幅略有扩大。行业间价格表现分化加大。其中,国际输入性因素带动国内石油和天然气开采业价格同比上涨6.3%,涨幅扩大2.1个百分点;进口煤快速增加、需求放缓导致煤炭开采和洗选业价格同比下降15.0%;受累于房地产行业依旧低迷、部分省份新增基建投资受限,黑色金属冶炼和压延加工业价格同比下降7.2%;在成本下降与技术进步支持下,汽车制造业价格同比下降1.5%,降幅与上月相同。 国家统计局强调,PPI具有较强的结构性特点,除了需求不足,还有部分产业调整转型升级以及技术进步所带来的成本下降等原因。譬如,2023年对PPI降幅影响靠前的三个行业,分别是煤炭开采及洗选业、非金属矿物制品业中的水泥和黑金属冶炼和压延工业中的钢铁,三者合计对PPI的下拉影响接近40%,而这与房地产行业持续调整带来的相关产业链需求不振高度相关。 当前正在大力推进的大规模设备更新和消费品以旧换新,将扩大国内需求,促进消费持续改善与投资增长;近期原油、有色金属等大宗商品涨幅较大将推动生产成本走高;另外,2024年政府工作报 告将能耗强度目标确定为“单位国内生产总值能耗降低2.5%左右”,高于十四五前三年能耗降幅,由此导致的高耗能行业产量控制与供给侧改革亦有助于物价回升;再者,在美国经济韧性较强、美欧企业重新补库存背景下,外需增加,中国出口增长可期。在上述因素合力驱动下,惠誉博华预计二季度CPI将温和回升,PPI跌幅也将逐步收窄。 消费:商品零售、服务零售持续分化,以旧换新将释放消费潜能 一季度,社会消费品零售总额同比增长4.7%,扣除价格因素,社会消费品零售总额实际增长5.2%,略低于实际GDP增速。3月,在高基数效应下,社零总额同比增长3.1%,较1-2月增速5.5%收窄 2.4个百分点,季调月度环比增长0.26%。从两年平均增速来看,自2023年11月以来,社零总额增速持续加快,3月已升至6.9%,消费增长还算差强人意,促进消费政策正在发挥作用。 在系列促消费政策持续发力、春节假期延长等因素带动下,服务消费供给逐步优化,服务消费需求不断释放,服务零售保持较快增长。一季度,服务零售额同比增长10.0%,高于同期商品零售额增速 6.0个百分点。居民出行意愿较强,文旅市场供需旺盛,餐饮、交通、文娱等服务消费快速增长。一季度,餐饮收入同比增长10.8%;交通出行类、文体休闲类服务零售额增长较快。 3月份,除汽车以外的消费品零售额同比增长3.9%,高于社零总额 0.8个百分点,