【能源化工】日报-2024-04-02

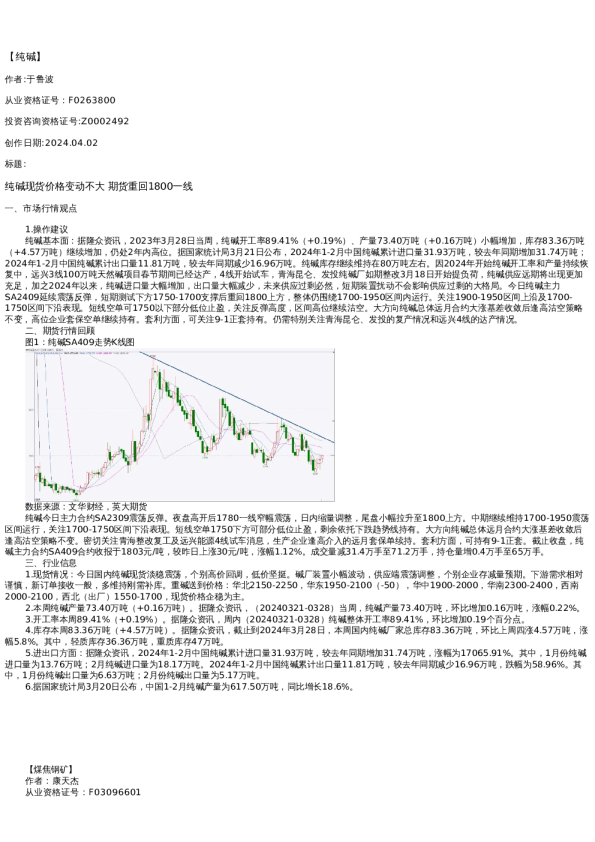

【纯碱】 作者:于鲁波 从业资格证号:F0263800 投资咨询资格证号:Z0002492创作日期:2024.04.02 标题: 纯碱现货价格变动不大期货重回1800一线 一、市场行情观点 1.操作建议 纯碱基本面:据隆众资讯,2023年3月28日当周,纯碱开工率89.41%(+0.19%)、产量73.40万吨(+0.16万吨)小幅增加,库存83.36万吨 (+4.57万吨)继续增加,仍处2年内高位。据国家统计局3月21日公布,2024年1-2月中国纯碱累计进口量31.93万吨,较去年同期增加31.74万吨;2024年1-2月中国纯碱累计出口量11.81万吨,较去年同期减少16.96万吨。纯碱库存继续维持在80万吨左右。因2024年开始纯碱开工率和产量持续恢复中,远兴3线100万吨天然碱项目春节期间已经达产,4线开始试车,青海昆仑、发投纯碱厂如期整改3月18日开始提负荷,纯碱供应远期将出现更加充足,加之2024年以来,纯碱进口量大幅增加,出口量大幅减少,未来供应过剩必然,短期装置扰动不会影响供应过剩的大格局。今日纯碱主力SA2409延续震荡反弹,短期测试下方1750-1700支撑后重回1800上方,整体仍围绕1700-1950区间内运行。关注1900-1950区间上沿及1700-1750区间下沿表现。短线空单可1750以下部分低位止盈,关注反弹高度,区间高位继续沽空。大方向纯碱总体远月合约大涨基差收敛后逢高沽空策略不变,高位企业套保空单继续持有。套利方面,可关注9-1正套持有。仍需特别关注青海昆仑、发投的复产情况和远兴4线的达产情况。 二、期货行情回顾 图1:纯碱SA409走势K线图 数据来源:文华财经,英大期货 纯碱今日主力合约SA2309震荡反弹。夜盘高开后1780一线窄幅震荡,日内缩量调整,尾盘小幅拉升至1800上方。中期继续维持1700-1950震荡区间运行,关注1700-1750区间下沿表现。短线空单1750下方可部分低位止盈,剩余依托下跌趋势线持有。大方向纯碱总体远月合约大涨基差收敛后逢高沽空策略不变。密切关注青海整改复工及远兴能源4线试车消息,生产企业逢高介入的远月套保单续持。套利方面,可持有9-1正套。截止收盘,纯碱主力合约SA409合约收报于1803元/吨,较昨日上涨30元/吨,涨幅1.12%。成交量减31.4万手至71.2万手,持仓量增0.4万手至65万手。 三、行业信息 1.现货情况:今日国内纯碱现货淡稳震荡,个别高价回调,低价坚挺。碱厂装置小幅波动,供应端震荡调整,个别企业存减量预期。下游需求相对谨慎,新订单接收一般,多维持刚需补库。重碱送到价格:华北2150-2250,华东1950-2100(-50),华中1900-2000,华南2300-2400,西南2000-2100,西北(出厂)1550-1700,现货价格企稳为主。 2.本周纯碱产量73.40万吨(+0.16万吨)。据隆众资讯,(20240321-0328)当周,纯碱产量73.40万吨,环比增加0.16万吨,涨幅0.22%。 3.开工率本周89.41%(+0.19%)。据隆众资讯,周内(20240321-0328)纯碱整体开工率89.41%,环比增加0.19个百分点。 4.库存本周83.36万吨(+4.57万吨)。据隆众资讯,截止到2024年3月28日,本周国内纯碱厂家总库存83.36万吨,环比上周四涨4.57万吨,涨幅5.8%。其中,轻质库存36.36万吨,重质库存47万吨。 5.进出口方面:据隆众资讯,2024年1-2月中国纯碱累计进口量31.93万吨,较去年同期增加31.74万吨,涨幅为17065.91%。其中,1月份纯碱进口量为13.76万吨;2月纯碱进口量为18.17万吨。2024年1-2月中国纯碱累计出口量11.81万吨,较去年同期减少16.96万吨,跌幅为58.96%。其中,1月份纯碱出口量为6.63万吨;2月份纯碱出口量为5.17万吨。 6.据国家统计局3月20日公布,中国1-2月纯碱产量为617.50万吨,同比增长18.6%。 【煤焦钢矿】作者:康天杰 从业资格证号:F03096601 投资咨询资格证号:Z0020247创作日期:2024.04.02 摘要: 国内炼焦煤市场继续走弱,现货市场普遍下跌,贸易商观望态度,炼焦煤流拍增加。临汾乡宁低硫瘦精煤A10.0,S0.5,G60执行承兑1510元/吨跌170元/吨;邵阳市场炼焦煤价格下跌200元/吨,主焦煤A7.0、S0.7、V24、G80-83、Y17-19、MT7车板价承兑含税1940元/吨。鹤壁市场炼焦煤价格下调130元/吨,贫瘦煤A<10.5、S<0.4、V<14、G>15车板价现金含税1220元/吨。蒙古国ER公司1.92万吨炼焦煤昨天流拍之后今天再次进行线上竞拍,蒙3#精煤起拍价1200元/吨,结果是第四次流拍。 炼焦煤价格持续走弱,焦炭成本端向下,国内焦煤市场对焦炭仍有提降预期。焦企亏损进一步扩大,上周全国30家独立焦化厂平均吨焦亏损155元/吨,环比增加30元/吨,亏损幅度扩大。焦企采取降低产量等手段减少损失,但由于贸易商观望情绪浓厚,焦企焦炭库存转增。钢厂螺纹钢库存为三年高位,消费端表现受到房地产影响,库存有待去化。高炉开工率和铁水产量下降,对炉料需求形成负反馈。 一、行情回顾 数据来源:Wind,英大期货二、行业新闻 1、据上海航运交易所,中国沿海煤炭运价指数CBCFI报546.87,涨0.1%。煤炭下游终端需求偏弱,北方港口煤价小幅下探。运输市场货盘稀少,拉运以长协刚需为主,船多货少格局下部分船东选择停航,沿海煤炭运价小幅波动。 2、工信部原料工业司拟召集宝武集团、鞍钢集团等十多家头部钢铁企业集团召开会议,会议将全面了解钢铁行业生产运行情况,深入分析当前行业发展面临的困难和深层次原因,更好推动钢铁行业平稳运行和健康发展,以便于后续制定相关政策。 3、4月2日北方地区焦炭价格暂稳运行。唐山市场冶金焦价格暂稳运行,现市场主流成交价一级干熄报2140元/吨,准一湿熄报1760元/吨,与昨日持平。太原和临汾市场一级干熄A<12.5、S<0.7、CSR>65、MT0出厂价现金价含税报2080元/吨,与昨日持平。吕梁市场冶金焦价格偏弱运行,现准一级湿熄冶金焦报1600-1630元/吨,准一级干熄冶金焦报1850-1890元/吨,一级湿熄冶金焦报1730-1780元/吨,与昨日持平。 4、4月2日炼焦煤市场价格下跌,跌幅100-200元/吨之间。临汾乡宁主流煤矿炼焦煤价格下跌,低硫瘦精煤A10.0,S0.5,G60执行承兑 1510元/吨跌170元/吨;低硫瘦原煤内灰7.0,S0.5,G30-40回收70执行承兑1040元/吨跌70元/吨。邵阳市场炼焦煤价格下跌200元/吨,主焦煤A7.0、S0.7、V24、G80-83、Y17-19、MT7车板价承兑含税1940元/吨。鹤壁市场炼焦煤价格下调130元/吨,贫瘦煤A<10.5、S<0.4、V<14、G>15车板价现金含税1220元/吨。 5、进口炼焦煤弱势运行。蒙古国进口炼焦煤市场偏弱运行。国内焦煤市场对焦炭仍有提降预期,焦煤价格无有效支撑,唐山地区询价持续趋弱,进口蒙煤市场上下游企业对后市持悲观态度。现甘其毛都口岸:蒙5原煤1280,蒙5精煤1525,蒙4原煤1260,蒙3精煤1440;策克口岸:马克A960,马克西1000,欧斯克A760,南戈壁A980,泰拉原煤1420,巴音低硫肥煤970,巴音低硫气肥煤820;满都拉口岸:主焦精煤1250。1日三大主要口岸总通关车数较上周同期减197车(单位:元/吨) 三、行情展望 国内炼焦煤市场继续走弱,现货市场普遍下跌,贸易商观望态度,炼焦煤流拍增加。临汾乡宁低硫瘦精煤A10.0,S0.5,G60执行承兑1510元/吨跌170元/吨;邵阳市场炼焦煤价格下跌200元/吨,主焦煤A7.0、S0.7、V24、G80-83、Y17-19、MT7车板价承兑含税1940元/吨。鹤壁市场炼焦煤价格下调130元/吨,贫瘦煤A<10.5、S<0.4、V<14、G>15车板价现金含税1220元/吨。蒙古国ER公司1.92万吨炼焦煤昨天流拍之后今天再次进行线上竞拍,蒙3#精煤起拍价1200元/吨,结果是第四次流拍。 炼焦煤价格持续走弱,焦炭成本端向下,国内焦煤市场对焦炭仍有提降预期。焦企亏损进一步扩大,上周全国30家独立焦化厂平均吨焦亏损155元/吨,环比增加30元/吨,亏损幅度扩大。焦企采取降低产量等手段减少损失,但由于贸易商观望情绪浓厚,焦企焦炭库存转增。钢厂螺纹钢库存为三年高位,消费端表现受到房地产影响,库存有待去化。高炉开工率和铁水产量下降,对炉料需求形成负反馈。 免责声明: 本报告中的信息均源于公开资料,仅作参考之用。英大期货研究所力求准确可靠,但对于信息的准确性及完备性不作任何保证。不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。本报告未经英大期货研究所许可,不得转给其他人员,且任何引用、转载以及向第三方传播的行为均可能承担法律责任。英大期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归英大期货有限公司所有。 英大期货有限公司 地址北京市东城区建国门内大街乙18号院1号楼英大国际大厦二层官网www.ydfut.com.cn 客服4000188688