国产交换芯片龙头,产品迭代升级有望受益AI浪潮+国产替代趋势

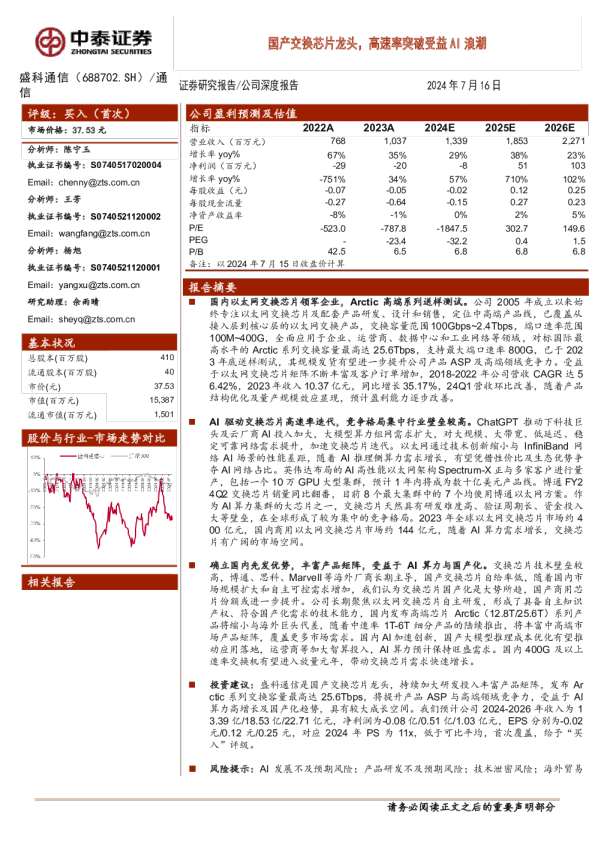

国产交换芯片龙头卡位优质赛道,期待前期投入转化业绩扭亏为盈 国内交换芯片领军企业,丰富产品矩阵赋能高速增长。公司主营业务为以太网交换芯片及配套产品的研发、设计和销售。公司历年重视产品研发,现已形成丰富的产品序列覆盖接入层到核心层,并拟于2024年推出25.6T交换容量Arctic系列。随着客户对公司的芯片产品认可度不断提升,前期投入积累逐步转化为客户订单,公司营收维持高速增长,根据2023年业绩快报,2023年实现营业收入10.37亿元,同比增长35.17%,实现归母净利润-2032万元,较去年同期亏损收窄。我们认为,随着公司收入持续保持快速增长,规模持续扩大同时前期投入进入转化期,业绩有望扭亏为盈。 AI浪潮驱动以太网交换芯片升级迭代,国产替代迫在眉睫 AI带来基础设施迭代需求,交换机速率升级。在数字经济与AI的建设下,数据中心规模逐步扩大。同时AI带来的新一轮科技革命也推动了算力资源需求的快速增长,基础设施迅速扩容,促使数据中心服务器、交换机、光模块不断迭代。据IMT-2020(5G)推进组,数据中心交换芯片吞吐量预计2023年将达到51.2Tb/s,2025年之后达到102.4Tb/s,800Gb/s和1.6Tb/s更高速率将成为实现高带宽数据交换的重要选择。 国产网络设备芯片自给率低,国产交换芯片替代趋势。根据IDC、灼识咨询数据,截至2020年,全球以太网交换设备的市场规模为1,807.0亿元,全球以太网交换芯片总体市场规模达到368.0亿元。而根据灼识咨询数据以及前瞻产业研究院的测算显示,2020年中国商用以太网交换芯片市场以销售额口径统计,博通、美满和瑞昱分别以61.7%、20.0%和16.1%的市占率排名前三位,合计占据了97.8%的市场份额,且2019年我国核心网络设备芯片自给率低于20%,以太网交换机芯片市场呈现寡头竞争格局,国产替代迫在眉睫。 加码研发苦修内功,产品持续迭代对标国际领先水平 公司自2005年成立以来聚焦以太网交换芯片自主研发,已经构建了具备自主知识产权、具备国内领先地位、符合本土化需求的核心技术能力,并与国内主流网络设备商和信息技术厂商建立了长期稳定的合作伙伴关系。 根据灼识咨询数据,2020年中国商用以太网交换芯片市场以销售额口径统计,公司销售额排名第四,占据1.6%的市场份额,在中国商用以太网交换芯片市场的境内厂商中排名第一。 公司以太网交换芯片与同行业可比公司同类产品的主流技术水平对比A、TsingMa.MX系列TsingMa.MX系列是公司高端核心芯片,具备2.4Tbps的交换容量,支持最大400G端口速率。在研Arctic系列对标国际当前最高水平,面向超大规模数据中心,交换容量最高将达到25.6Tbps,支持最大端口速率800G,搭载增强安全互联、增强可视化和可编程等先进特性,将进一步降低我国以太网交换芯片行业与国际最先进水平的差距。同时,公司采用集成电路设计企业通行的Fabless经营模式,能够更加专注于核心研发环节,提高供应链效率,保证产能稳定供给。 公司卡位优质,是国内交换芯片龙头厂商,不断研发迭代,产品有望深度受益于AI发展浪潮下对于网络设备需求的火热,以及国产替代趋势,销量与份额有望持续提升,带动公司收入不断快速增长,成长空间广阔。 盈利预测与投资建议:我们预计公司2023-2025年归母净利润分别为-0.2亿元/0.1亿元/0.4亿元。公司是国产交换芯片龙头,持续加码研发卡位优质赛道,考虑公司在国内卡位优质赛道,受益于AI浪潮及交换芯片国产替代趋势,给予“增持”评级。 风险提示:产品研发进展低于预期、行业竞争超预期的风险、AI需求低于预期的风险、财务持续亏损的风险、政治风险、测算具有主观性等 财务数据和估值 1.国产以太网交换芯片龙头卡位优质赛道,持续研发投入推进产品更新换代 1.1.国内以太网交换芯片领先者,专注研发投入,具备丰富独立研发经验 盛科通信为国内领先的以太网交换芯片设计企业,主营业务为以太网交换芯片及配套产品的研发、设计和销售。以太网交换芯片是构建企业网络和工业网络的核心平台型芯片。经过十余年的技术积累,公司现已形成丰富的以太网交换芯片产品序列,多款产品获得中国电子学会“国际先进、部分国际领先”科技成果鉴定。公司产品覆盖从接入层到核心层的以太网交换产品,为我国数字化网络建设提供了丰富的芯片解决方案。 公司历年重视以太网交换芯片的自主研发与设计,具备丰富研发经验。2005年1月盛科有限设立,公司自成立以来持续专注于以太网交换芯片的自主研发与设计,在规格定义、转发架构、特性设计上均具备成功经验,经历市场竞争和规模应用的挑战和磨砺,积累了高性能交换架构、高性能端口设计、多特性流水线等11项核心技术。 经过多年行业的深耕和积累,公司现已形成丰富的以太网交换芯片产品序列,覆盖从接入层到核心层的以太网交换产品。 表1:盛科通信以太网交换芯片产品序列 公司以太网交换机产品基于公司自主研发的高性能以太网交换芯片进行构建,旨在探索下一代企业网络、运营商网络、数据中心网络和工业网络等多种应用场景需求,同时为公司以太网交换芯片产品推广提供应用案例。 表2:盛科通信以太网交换机产品序列 公司自2005年成立以来专注于以太网交换芯片的独立研发,积累了众多的研发经验:2007年公司推出了国内首颗万兆双栈IPv4/IPv6核心以太网交换芯片Bay系列;2010年推出电信级IP/以太网交换芯片Humber系列,具备100Gbps交换容量;2013、2015年分别推出SDN千兆以太网交换芯片GreatBelt系列及SDN智能高密度万兆以太网交换芯片GoldenGate系列;2017年至2021年公司先后推出中等密度万兆安全以太网交换芯片Duet2系列、万兆汇聚以太网交换芯片TsingMa系列、面向5G、数据中心应用的以太网交换芯片TsingMa.MX系列。其中,2021年推出的TsingMa.MX系列已具备2.4Tbps交换容量,且首次集成FlexE接口,并支持最高400G端口速率具备全线速的交换芯片安全互联技术、SRv6、G-SRv6等新型技术演进的最新一代的可编程技术。公司具体产品迭代历程如下: 图1:盛科通信产品迭代历程 公司采用集成电路设计企业通行的Fabless经营模式。在该模式下,公司负责集成电路设计、质量控制及销售等环节,将晶圆制造、封装和测试等环节交给专业厂商完成。因此公司高度重视研发创新体制的建设与管理,长期致力于建立规范化的产品研发流程和质量控制体系,确保各产品系列在研发的各个阶段均得到有效的质量保障、风险管控和成本管理。 1.2.股权结构相对分散,背靠中字头国企,管理团队履历丰富 公司股权架构分散,不存在控股股东与实际控制人。股权结构如图所示,中国振华及其一致行动人中国电子合计持有公司28.67%的股份;国家集成电路投资基金股份有限公司持有公司19.60%的股份;其余股东持有公司股份的比例相对较低。公司任一股东及其一致行动人或最终权益持有人均无法通过控制董事会、股东大会进而控制公司,公司不存在控股股东及实际控制人。 公司国企股东占比高,背靠中字头国企。同时公司股权架构中,国企背景股东持股比例较高,背靠国企,股权结构稳定可靠。 图2:盛科通信股权架构(2023.09.30) 公司管理团队履历丰富,深耕软件和信息技术服务行业多年。董事长吕宝利自2005年至今任职多家大型高新技术企业董事 , 履历丰富 。 公司经理SUNJIANYONG与ZHENGXIAOYANG均历任美国思科高级工程师有深厚的产业背景,深耕软件和信息技术服务行业多年。独立董事谢俊元,历任南京大学计算机科学与技术系人工智能教研室主任、计算机科学与技术系教授、博士生导师及多家大型公司独立董事,产学研背景深厚。 表3:盛科通信管理团队核心成员 1.3.营收维持高增长,期待业绩扭亏为盈 公司近年营收维持高速增长,受益于以太网交换芯片产品销售大幅增加。2022年公司营业收入为7.68亿元,同比增长67.36%,2018-2022年CAGR达到56.5%,2023年1-6月实现营业收入6.4亿元,同比增长82.88%,主要受益于以太网交换芯片下游市场需求的持续旺盛,以及客户对公司产品认可度的不断提升,以太网交换芯片产品销售收入同比大幅增加所致。 图3:盛科通信营业收入 从营收结构看, 公司以太网交换芯片收入持续高增,为公司营收增长的核心驱动力。交换芯片收入持续高速增长主要系产品销量大幅提升所致。2022年公司以太网交换芯片营业收入为4.93亿元,同比增长100.58%,占营业收入的比例为64.22%,同比增长10.63pct。 图4:盛科通信营业收入占比 公司以太网交换芯片模组产品主要面向对交换产品具有定制化需求的客户。2018-2022年营收持续保持正向增速。主要系下游以太网交换市场需求增加,具有模组定制化需求的客户采购量进一步增加。 公司交换机设计融入白盒化产品,基于自主研发的交换机芯片进行构建,下游面向网络方案集成商和品牌设备厂商,2020年以来公司交换机产品单价有所下降,主要系产品结构变动所致,在销量增长的驱动下,该业务2018-2022年保持正向增速。 从成本端看, 公司以太网交换芯、以太网交换芯片模组以及以太网交换机的成本是公司主营业务成本的主要构成部分。公司直接材料成本包括向芯片量产代工商整体采购的芯片成本以及为生产模组和交换机产品而采购的印制电路板、电源、连接器、其他电子元器件、金属结构件等配件材料成本。 公司近年毛利承压,主要系产品结构影响。2020年、2021年和2022年,公司综合毛利率分别为46.98%、47.12%和43.16%,公司主要产品毛利率主要受下游市场需求、产品售价、原材料及委外加工服务采购成本及公司技术水平等多种因素影响。2021年公司综合毛利率水平相较于2020年度基本维持稳定。2022年公司综合毛利率相较于2021年度略有下降,主要原因系毛利率相对较低的芯片产品TsingMa.MX销量提升,其营业收入占比增加一定程度上拉低了公司的毛利率。 随着客户对公司的芯片产品认可度不断提升,前期投入积累逐步转化为客户订单,推动了公司营业收入的增长,2023年前三季度扭亏为盈。 图5:盛科通信2018-2022、2023Q1-Q3毛利率、净利率 图6:盛科通信主营业务毛利率 从费用端看, 公司期间费用管控有效 。2022年公司销售费用率/管理费用率/财务费用率分别为4.53%/6.14%/6.15%,同比-2.16pct/-2.78pct/5.83pct,销售费用、管理管控情况良好。财务费用较2021年增加,主要系2022年公司外币借款受汇率波动影响导致当期产生较大的汇兑损失以及当期借款增加导致利息支出增加所致。 图7:盛科通信期间费用率 公司研发投入维持高水平。公司坚持自主研发,2020、2021、2022年度研发投入分别为1.11亿元、1.82亿元、2.64亿元,研发支出占营收比例分别为41.97%、39.61%、34.39%,研发投入逐年提升,研发支出占营收比例维持较高水平,长期以来高度重视技术创新和研发投入,不断拓宽产品应用,已形成丰富的以太网交换芯片产品序列。截止2022年12月31日,公司在中国境内共拥有395项已授权发明专利,在中国境外共拥有5项已授权专利; 拥有处于有效期内的集成电路布图设计专有权5件、计算机软件著作权131件。2022年末,公司研发人员共341人,占公司总人数比例达74.13%。 图8:盛科通信研发投入占营业收入比例 1.4.募集资金主要用于研发项目,致力增强公司整体竞争力 公司的募集资金将主要用于新一代网络交换芯片研发与量产项目、路由交换融合网络芯片研发项目,在公司现有产品的基础上,进一步加大研发投入,推进产品的升级迭代,扩展现有产品边界,横向拓展公司产品的应用市场,扩大产品对应的潜在市场规模,提升公司未来的发展空间,增强公司整体竞争