高端电子封装材料行业先锋,IC封装材料高飞远翔

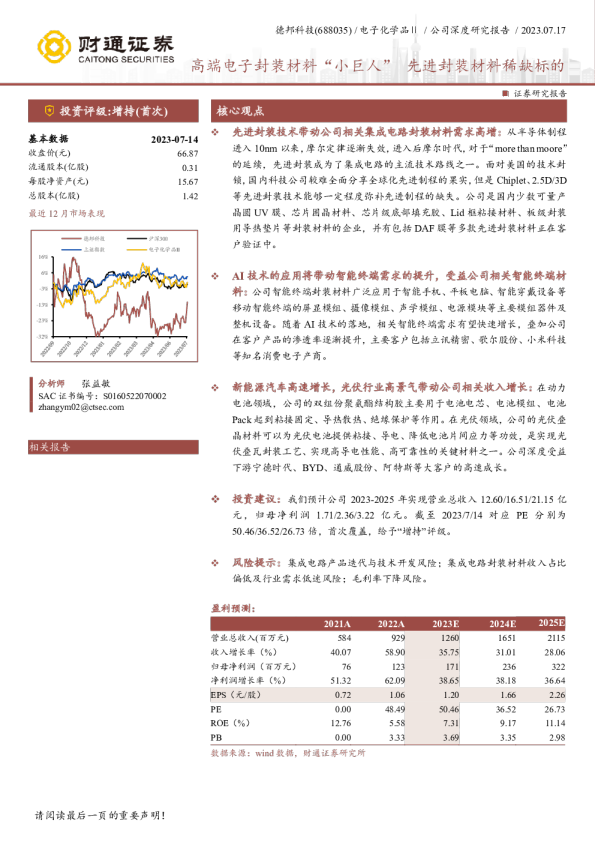

2023年11月10日 核心观点: 分析师 ⚫营 收 和 归 母 净 利 润 持 续 攀 升 , 盈 利 能 力 稳 定:受 益 于 新 能 源 汽 车 渗 透 率 快速提 升 ,公 司 新 能 源 领 域 产 品 销 售 额 爆 发 式 增 长 ,带 动 公 司 营 业 收 入 在2018-2022年 间实 现47%的 年 复 合 增 长 率。 毛 利 率 虽 然 受 毛 利 较 低 的 新 能 源 产 品 占比 提 升 影 响 持 续 下 滑至30%左 右,但 是 公 司 规 模 效 应 逐 渐 显 现 、净 利 率 上 行至13%左 右。随 着 公 司 产 品 结 构 调 整 ,高 附 加 值的 集 成 电 路 产 品 陆 续 验 证 通 过 及放 量 , 公 司 不 仅开 启 第 二 成 长 曲 线 , 毛 利 率 和 净 利 率 也 将 维 稳 。 ⚫国 内 集 成 电 路 封 装 材 料 稀 有 厂 商 , 尽 享 国 产 替 代 红 利:全 球 封 装 行 业 的 主流 技 术 正 在 从 传 统 封 装 向 先 进 封 装 迈 进 , 预 计2025年 市 场 占 比 将 超 过50%。我 国 封 测 行 业 蒸 蒸 日 上 ,但 是 封 装 材 料 环 节 对 外 依 存 度 较 高 ,半 导 体 材 料 作 为产 业 链 上 游 的 支 撑 性 产 业 , 国 产 替 代 趋 势 明 确 。 公 司 产品 可 用 于 多 种 封 装 形式 ,供 应 给 华 天 科 技 、长 电 科 技 、日 月 新 等 国 内 著 名 封 测 厂,其 中 可 用 于 先 进封 装 的 产 品 陆 续 通 过 关 键 客 户 验 证 。作 为 国 内 稀 有 的 集 成 电 路 封 装 材 料 厂 商 ,公 司 有 望 乘 国 产 替 代 之 东 风 ,高 飞 远 翔 。 ⚫新 能 源 产 业 方 兴 未 艾 ,公 司 布 局 前 沿 技 术:1)新 能 源 汽 车 是 全 球 汽 车 产 业转 型 升 级 、 绿 色 发 展 的 重 要 方 向 ,2022年 全 球 新 能 源 汽 车 渗 透 率 为13.63%,预 计2023年 将 达 到27%,仍 有 较 大 提 升 空 间 。为 提 升 续 航 能 力 ,动 力 电 池 结构 向 无 模 组 、大 模 组 化 迭 代 ,用 胶 量 明 显 提 升 。公 司 绑 定 宁 德 时 代 、比 亚 迪 等全 球 动 力 电 池 龙 头 企 业 ,或 将 共 同 成 长 。2)2022年 全 球 光 伏 新 增 装 机 量240GW,预 计2025年 达 到330GW。降 低 光 伏 度 电 成 本 是 光 伏 发 电 可 以 和 传 统能 源 一 较 高 下 的 关 键 , 叠 瓦 组 件 和0BB无 主 栅 技 术 是 实 现 平 价 上 网 的 两 种 重要 方 式 。 公 司 产 品可 用 于 叠 瓦 组 件 、0BB等前 沿 技 术 , 先 发 优 势 十 足 。 资料来源:wind,中国银河证券研究院 相关研究 ⚫消 费 类 需 求 逐 步 复 苏 ,客 户 优 势 助 力 公 司 提 升 市 占 率:2023Q2,TWS耳 机出 货 量 重 回 增 长 轨 道 , 手 机 和 耳 机 配 售 比 为26.42%, 仍 有 较 大 提 升 空 间 ; 智能 手 机 、 平 板 出 货 量 降 幅 收 窄 , 智 能 终 端 市 场 整 体 呈 现温 和复 苏 迹 象 。 公 司TWS耳 机 产 品 已 在 国 内 外 头 部 客 户 中 取 得 较 高 的 市 场 份 额 , 其 他 终 端 产 品 仍有 较 大 提 升 空 间 ,同 时产 品 结 构 也 向 着 高 单 价 高 毛 利 的 方 向 调 整,智 能 终 端 封装 材 料有 望随 着 行 业 回 暖 量 价 齐 升 。 ⚫投 资 建 议:我 们 预 计 公 司2023-2025年 归 母 净 利 润 为1.25/1.51/1.93亿 元,同比 增 长1.98%/20.68%/27.58%,EPS分 别 为0.88/1.06/1.36,当 前 股 价 对 应2023-2025年PE为60.18x/49.87x/39.09x, 首 次 覆 盖 给 予 “ 推 荐 ” 评 级 。 ⚫风 险 提 示 :新 品市 场 拓 展 不 及 预 期 的 风 险 ,新 品认 证 进 度 不 及 预 期 的 风 险 ,主 要 原 材 料 价 格 波 动 的 风 险 ,国 内 新 能 源 汽 车 渗 透 率 提 升 不 及 预 期 的 风 险 。 投资概要: 驱 动 因 素 、 关 键 假 设 及 主 要 预 测 : 集 成 电 路 封 装 材 料 :随 着 公 司 新 产 品 陆 续 验 证 通 过 , 逐 步 起 量 , 假 设2023-2025集 成 电 路 封 装 材 料 板 块 收 入 分 别 为1.27/1.78/2.66亿 元 。 新 产 品 附 加 值 价 较 高 , 假 设2023-2025年 毛 利 率 分 别 为42%/42.5%/42.6%。 新 能 源 封 装 材 料 :随 着 新 能源 汽 车 渗 透 率 的 提 升 和 基 于0BB技 术 焊 带 固 定 材 料 的 市 场 拓 展 , 假 设2023-2025新 能 源 封装 材 料 业 务 板 块 收 入 分 别 为6.02/6.74/7.75亿 元 。毛 利 率 受 附 加 值 较 高 的0BB技 术 焊 带 固 定 材 料 出 货 量 提 升 和 动 力 电 池降 价 带 来 的 动 力 电 池 封 装 材 料 毛 利 率 下 降 影 响, 波 动 下 行 后 稳 定 在16.5%左 右 ,假 设2023-2025年 毛 利 率 分 别 为17.00%/16.60%/16.70%。 智 能 终 端 封 装 材 料 :随 着 消 费 终 端 温 和 复 苏 ,假 设2023-2035年 智 能 终 端 封 装 材 料 板 块 收 入 分 别 为1.73/2.07/2.70亿 元 。毛 利 率 受 切 入 附 加 值 较 低 的 国 内 市 场 和 切 入 附 加 值 较 高 的 大 客 户 其 他 产 品 系 列 影 响 ,波 动 下 行 ,假 设2023-2025年 毛 利率 分 别 为53.5%/53.80%/52.80%。 我 们 与 市 场 不 同 的 观 点 : 市 场 大 部 分 投 资 者 认 为 公 司 成 长 的 主 要 驱 动 力 为 集 成 电 路 业 务 板 块。我 们 认 为 公 司 集 成 电 路 业 务 和 新 能 源 业 务 板 块 双轮 驱 动 公 司 打 开 成 长 天 花 板 ,集 成 电 路 板 块 将 受 益 于 行 业 周 期 回 暖 和 用 于 先 进 封 装 的 新 产 品 起 量 ,新 能 源 业 务 将受益 于新 能 源 汽 车 渗 透 率 继 续 提 升 和 基 于0BB技 术 焊 带 固 定 材 料 的 市 场 拓 展 。 估 值 与 投 资 建 议 : 我 们 预 计, 公 司2023-2024年 营 收 分 别 为9.70/11.34/13.92亿 元 , 同 比 增 长4.47%/16.91%/22.75%,归 母 净 利 润 为1.25/1.51/1.93亿 元 , 同 比 增 长1.98%/20.68%/27.58%,EPS分 别 为0.88/1.06/1.36, 当 前 股 价 对 应2023-2025年PE为60.18x/49.87x/39.09x, 首 次 覆 盖 给 予 “ 推 荐 ” 评 级。 股 价 表 现 的 催 化 剂 : 芯 片 级 底 部 填 充 胶 、芯 片 级 导 热 界 面 材 料 、DAF膜 材 料 部 分 型 号大 批 量 出 货 ,0BB焊 带 固 定 材 料 市 场 推 广 顺 利 ,用 于 键盘 、Pad等TWS耳 机 以 外 智 能 终 端 的 产 品 逐 步 起 量 , 昆 山 德 邦 生 产 基 地 产 能 爬 坡 顺 利。 主 要 风 险 因 素 : 半 导 体 行 业 周 期 回 暖 不 及 预 期 的 风 险 , 技 术 研 发 不 及 预 期 的 风 险 ,新产 品 市 场 拓 展 不 及 预 期 的 风 险。 目录 (一)高端电子封装行业翘楚,产品矩阵不断丰富..................................................................................................................5(二)营业收入和归母净利润持续攀升,盈利能力稳定.........................................................................................................6 (一)先进封装为市场成长注入新动能,我国封测厂商竞争力增强.....................................................................................9(二)中高端材料国产化迫在眉睫,公司有望填补国内市场空白.......................................................................................13 (一)动力电池一体化趋势明确,公司聚焦粘结剂领域.......................................................................................................16(二)光伏产业方兴未艾,公司布局前沿技术........................................................................................................................19 (一)盈利预测..............................................................................................................................................................................25(二)相对估值..............................................................................................................................................................................26(三)绝对估值..............................................................................................................................................................................26 六、风险提示...................................................................................................................