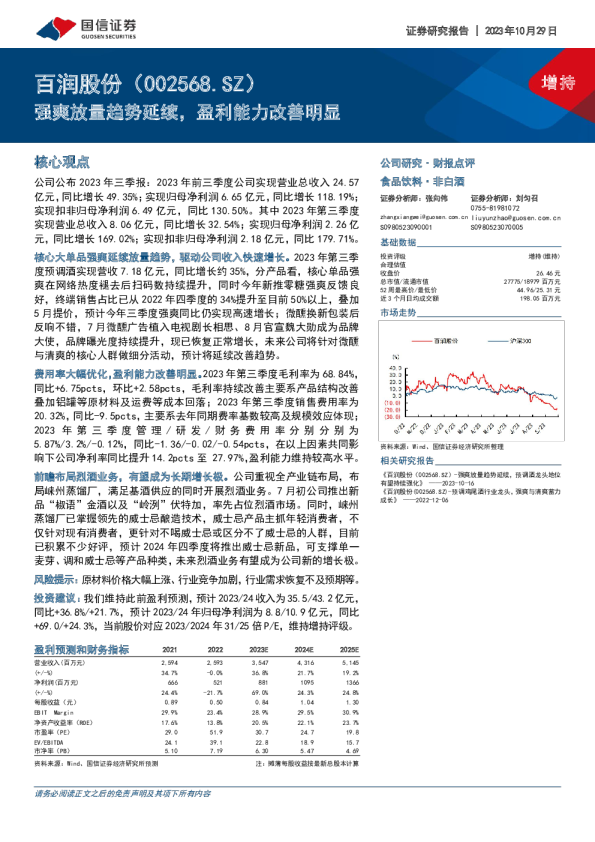

2023年三季报点评:强爽增长势能延续,净利率改善明显

事件:百润股份发布2023年三季报报告,23年前三季度实现营业收入24.6亿元,同比+49.3%;归母净利润6.7亿元,同比+118.2%;扣非归母净利润6.5亿元,同比+130.5%。其中,23Q3实现营业收入8.1亿元,同比+32.5%;归母净利润2.3亿元,同比+169.0%;扣非归母净利润2.2亿元,同比+179.7%。 规模效应下费用率显著改善,净利率提升较快。 1)23年前三季度/23Q3公司毛利率分别为66.86%/68.84%,同比+4.91/+6.75pcts。 Q3毛利率同比改善较多我们认为:一系高毛利率的强爽收入占比持续提升;二系预调鸡尾酒业务快速发展下产能利用率提升,摊薄固定成本;三系伏特加等基酒进口价格同比有一定下降。2)23年前三季度/23Q3公司销售费用率分别为 20.15%/20.32%,同比-4.67/-9.5pcts,Q3销售费用率下降较多主要系去年同期基数较高,以及今年加强广告投放效率。3)23年前三季度/23Q3管理费用率分别为5.12%/5.87%,同比-2.09/-1.36pcts,主要系规模效应带来费用率降低。4)综合来看,23年前三季度/23Q3公司销售净利率达到27.01%/27.97%,同比+8.55/+14.21pcts。 Q3预调鸡尾酒业务收入仍维持较快增长,强爽增长势能延续。 23Q3公司预调鸡尾酒业务收入同比增长34.5%,较整体收入增长略快,估计主要来自强爽贡献。根据第三方平台抓取的京东销售数据,23Q3强爽收入同比实现双位数增长。强爽的持续放量得益于产品矩阵的丰富和品牌宣传的增加:1)产品矩阵持续完善:6月推出8度0糖系列以顺应消费健康化趋势,有望贡献收入增量。2)保持联名等广宣投入力度:7月联名暗黑破坏神推出礼盒,持续触达年轻消费人群。 此外,经成熟市场验证,酒精度为8-9度的产品是预调鸡尾酒市场最畅销的系列,强爽系列产品的快速增长符合市场发展趋势。 公司制定了“358”品类规划,推动8度强爽快速增长的同时亦重视3度微醺和5度清爽的发展。微醺方面,7月与游戏时光代理人联名、广告植入电视剧长相思;8月官宣魏大勋成为RIO微醺品牌大使等;清爽方面,携手代言人肖战进行营销宣传; 多种措施下不断增强品牌露出及曝光。 定增扩产解决产能瓶颈,布局烈酒业务探索新增长极。 23年8月公司拟定增募集资金不超过20.25亿,主要用于中长期产能建设,有效满足预调鸡尾酒市场增长需求;以及提升仓储能力,降低公司在仓储物流环节的运营成本,提高区域整体运转效率。 烈酒业务方面,目前已顺利灌桶包括黄酒桶、雪莉桶、葡萄酒桶等多种风味威士忌,7月上市定位高端的“椒语”金酒以及“岭洌”伏特加,随着后续产品矩阵的不断丰富,有望为公司业绩带来新的增量。 中长期看,预调鸡尾酒行业景气度仍在,随着消费力的逐步修复,行业有望恢复较快增长态势,公司作为龙头有望受益于行业景气度回升。短期看,强爽增长势能延续,微醺业务收入有望逐步恢复,烈酒业务探索新的增长来源,我们仍看好公司发展。 盈利预测、估值与评级:我们维持公司2023-2025年归母净利润预测分别为 9.26/12.53/16.58亿元,折合2023-2025年EPS为0.88/1.19/1.58元,对应PE分别为29x/22x/16x,维持“买入”评级。 风险提示:行业边际竞争激烈程度高于预期;原材料成本上涨高于预期。 表1:公司盈利预测与估值简表