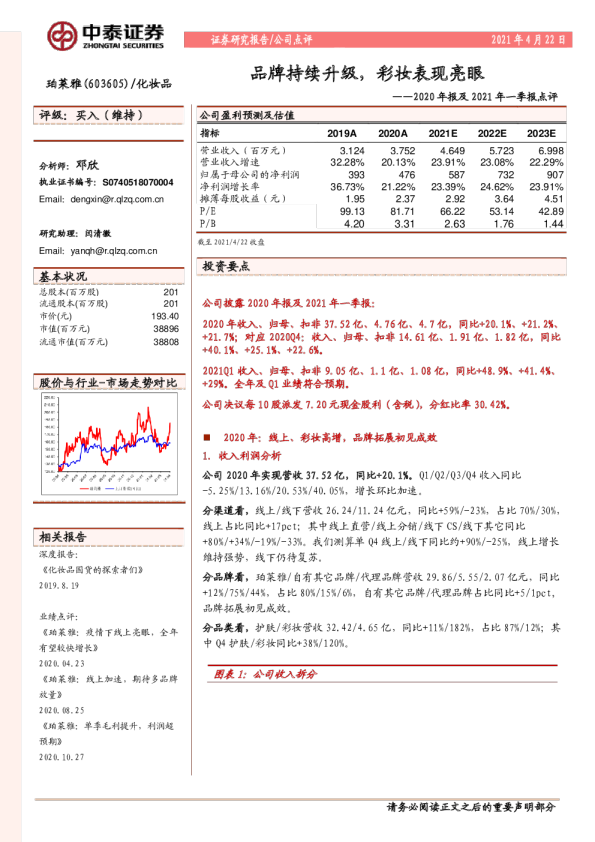

Q2业绩亮眼,期待品牌持续升级

事件概述 7月12日,公司发布2023年上半年业绩预告,23H1归母净利润4.6-4.9亿元(中枢为4.75亿元,下同),同增55%-65%(60%);扣非归母净利润4.35-4.65亿元(4.5亿元),同增55%-66%(60.5%)。23Q2归母净 利 润2.52-2.82亿 元 (2.67亿 元 ), 同 增81.29%-102.88%(92.09%); 扣 非 归 母 净 利 润2.37-2.67亿 元 (2.52亿 元 ), 同 增76.87%-99.25%(88.06%)。 分析与判断 Q2业 绩 亮 眼 ,“ 大 单 品 策 略 ” 持 续 深 化 。23Q2归 母 净 利 润 同 增81.29%-102.88%;扣非归母净利润同增76.87%-99.25%(88.06%),业绩增速亮眼,公司持续推进“6*N”战略,进一步深化“多品牌、多品类、多渠道”策略,继续夯实“大单品策略”,旗下各品牌销售势头向好,看好国货龙头持续领跑。 最新收盘价(元)105.3512mth A股价格区间(元)105.35-191.09总股本(百万股)396.93无限售A股/总股本99.26%流通市值(亿元)415.07 全线发力,多品牌多点开花。主品牌珀莱雅“618”多平台国货美妆成交金额第一,多单品销售破亿。23年618天猫、抖音国货美妆成交额均为第1,同增80%+;京东国货美妆成交金额第1,同增70%+。彩棠热门单品斩获多项第一,新品出圈、热度攀升。彩棠“618”获天猫彩 妆 行 业 国 货 第2,GMV同 增50%; 抖 音 彩 妆 行 业 第4,GMV同 增70%。OR、悦芙缇品牌均实现不同程度增长,多个品类获得细分类目第1。 ◼投资建议 公司坚持长期主义,立足“6*N”战略,持续深化“大单品策略”,品类品牌矩阵完善,推新速度快且方法论完备,组织管理效率高效,多维度构建品牌壁垒,彩妆、防晒、洗护新品培养进展顺利,公司“618”等大促节点表现亮眼,期待品牌拾级而上后续持续升级。我们预计23-25年营收81.09/101.31/121.05亿元,同比+27.0%/+24.9%/+19.5%;归母净利润10.79/13.88/17.05亿元,同比+32.0%/+28.7%/+22.8%。 对 应EPS分别为2.72/3.50 /4.30元/股;对应PE为39/30/25倍,维持“买入”评级。 《23M4销售亮眼,期待“618”表现》——2023年05月22日 《 主 品 牌 迈 入 更 高 阶 势 能 , 二 三 曲 线 高增》——2023年04月21日 行业竞争风险;第三方数据统计口径差异;新品推出不及预期风险;产品质量问题风险;核心人才与技术流失风险。 《大单品策略驱动业绩高增,国货龙头强者恒强》——2023年04月13日 公司财务报表数据预测汇总 分析师声明 作者具有中国证券业协会授予的证券投资咨询资格或相当的专业胜任能力,以勤勉尽责的职业态度,独立、客观地出具本报告,并保证报告采用的信息均来自合规渠道,力求清晰、准确地反映作者的研究观点,结论不受任何第三方的授意或影响。此外,作者薪酬的任何部分不与本报告中的具体推荐意见或观点直接或间接相关。 公司业务资格说明 本公司具备证券投资咨询业务资格。 投资评级说明: 不同证券研究机构采用不同的评级术语及评级标准,投资者应区分不同机构在相同评级名称下的定义差异。本评级体系采用的是相对评级体系。投资者买卖证券的决定取决于个人的实际情况。投资者应阅读整篇报告,以获取比较完整的观点与信息,投资者不应以分析师的投资评级取代个人的分析与判断。 免责声明 。本公司不会因接收人收到本报告而视其为客户。 本报告版权归本公司所有,本公司对本报告保留一切权利。未经书面授权,任何机构和个人均不得对本报告进行任何形式的发布、复制、引用或转载。如经过本公司同意引用、刊发的,须注明出处为上海证券有限责任公司研究所,且不得对本报告进行有悖原意的引用、删节和修改。 在法律许可的情况下,本公司或其关联机构可能会持有报告中涉及的公司所发行的证券或期权并进行交易,也可能为这些公司提供或争取提供多种金融服务。 本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见和推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值或投资收入可升可跌。过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见或推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。 本报告中的内容和意见仅供参考,并不构成客户私人咨询建议。在任何情况下,本公司、本公司员工或关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负责,投资者据此做出的任何投资决策与本公司、本公司员工或关联机构无关。 市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,也不应当认为本报告可以取代自己的判断