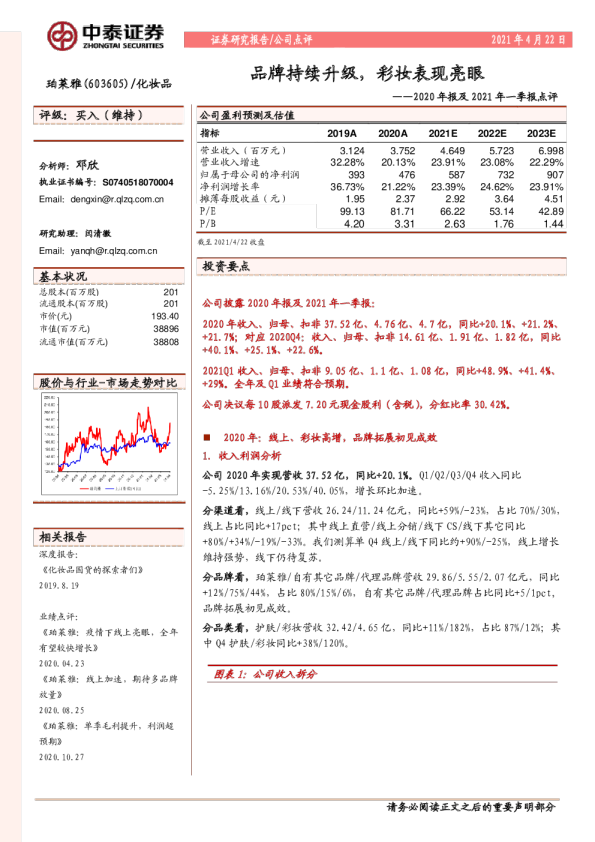

不惧行业风雨业绩亮眼,持续升级产品铸就品牌

证券研究报告 公司研究 2024年10月29日 点评: ➢公司克服行业不利因素持续成长,产销量、收入、扣非归母净利润等创下新高。2024Q3轮胎行业面临海运费、原材料等方面的压力:CCFI综合指数均值为1990.84,同比增长127.32%,环比增长38.34%;公司天然橡胶、合成橡胶、炭黑、钢丝帘线四项主要原材料总体价格同比增长15.08%,环比增长1.77%。在行业不利因素扰动下,2024Q3公司轮胎产量1922万条,销量1933万条,自产自销轮胎收入81.73亿元,扣非归母净利润10.74亿元,均创下单季度新高。我们认为,2024Q3轮胎行业仍面临海运费和原材料方面的压力,但公司依托海外多基地布局的优势持续扩大产销规模,业绩表现亮眼,体现了公司经营的稳健和良好的抗风险抗波动能力;截止10月29日,海运费以及轮胎原材料价格环比均有回落,我们认为公司Q4有望受益于此。 洪英东化工行业分析师执业编号:S1500520080002邮箱:hongyingdong@cindasc.com 尹柳化工行业分析师执业编号:S1500524090001邮箱:yinliu@cindasc.com ➢规划柬埔寨贡布经济特区项目,加深全球化产业布局。10月29日,公司发布公告,规划建设柬埔寨贡布经济特区项目。公告显示,公司拟租赁约750公顷土地建设柬埔寨贡布经济特区,计划引进全球与橡胶行业相关的化工新材料、废旧橡胶回收处理等头部企业入驻;计划2025年底完成土地租入,2026年-2035年全部出租(以租代售)完毕,共计11年;项目总投资估算为11,190万美元,主要为土地费用,资金来源为企业自筹;项目总投资收益率为4.6%,全部投资税后财务内部收益率7.0%,税后投资回收期8.2年。我们认为,这一项目是公司全球化产业布局的配套和延伸,有望延长公司产业链,进一步提升公司综合竞争力。 ➢全球轮胎市场规模稳健增长,中国企业拥有广阔发展空间。根据公司公告、米其林财报、中国汽车流通协会,2024年上半年全球轮胎销量9亿条,同比增长2.69%,其中半钢胎销量7.94亿条,同比增长2.70%,全钢胎销量1.06亿条,同比增长2.61%;2024年上半年全球汽车销量约4,386万辆,同比增长3%。8月,美国轮胎制造商协会USTMA上调了对美国2024年轮胎总出货量和替换市场出货量的预测,上次预测为2024年3月做出。本次预测中,USTMA预计2024年美国轮胎总出货量为3.37亿条,同比增长1.7%(上次预测值为1.1%)。我们认为,轮胎替换市场需求受益于全球汽车保有量的持续提升,轮胎配套市场需求受益于汽车供应链问题缓解后汽车产销的复苏,总体来看全球轮胎市场规模稳健增长,为中国轮胎企业的发展提供了广阔空间。 信达证券股份有限公司CINDA SECURITIES CO.,LTD北京市西城区宣武门西大街甲127号金隅大厦B座邮编:100031 ➢液体黄金轮胎持续推广,公司品牌力不断提升。液体黄金轮胎采用世界 首创化学炼胶技术,解决了困扰行业百年的“魔鬼三角”难题,被誉为世界橡胶工业第四个里程碑式技术创新。(1)性能方面:公司液体黄金轮胎经西班牙IDIADA、德国TÜV、美国史密斯实验室等多个权威机构验证及测试,其优异的节油性、舒适性、操控性、耐磨性等指标受到驾驶人员的广泛好评和认可。平均1条液体黄金卡客车胎、轿车胎可分别降低能耗4%、3%以上,使用液体黄金轮胎的新能源轿车可提高续航5%-10%。(2)推广方面:公司在配套市场和替换市场双线发力。配套市场方面,公司已进入比亚迪、奇瑞、吉利、长安、蔚来、北汽、越南Vinfast等多家国内外汽车企业的轮胎供应商名录。2024年上半年,公司实现向比亚迪元PLUS、秦L及海豹06及越南Vinfast VF5、VF3等国内外车型的批量供货。替换市场方面,公司持续推进渠道下沉工作,公司液体黄金轮胎旗舰店在山东东营和青岛落地,为全国合作门店探索新的经营模式。9月25日,亚洲品牌大会发布了2024年《亚洲品牌500强》榜单,公司连续六年入围,品牌价值达1005.35亿元,品牌排名较去年提升7位,实现了品牌价值和排名的持续“双增长”。我们认为,创新驱动发展,高端助力品牌,液体黄金轮胎展现了公司在研发、制造、产品、营销等方面的持续发力。 ➢盈利预测与投资评级:我们预计公司2024-2026年营业收入分别达到310.12亿元、349.49亿元、398.71亿元,同比增长19.4%、12.7%、14.1%,归属母公司股东的净利润分别为42.19亿元、50.08亿元、60.13亿元,同比增长36.5%、18.7%、20.1%,2024-2026年摊薄EPS分别达到1.28元、1.55元和1.83元,维持“买入”评级。 ➢风险因素:墨西哥工厂等新项目投产进展不及预期,下游需求大幅下降,原料价格大幅上涨 信达证券化工研究团队(张燕生)曾获2019第二届中国证券分析师金翼奖基础化工行业第二名。 张燕生,清华大学化工系高分子材料学士,北京大学金融学硕士,中国化工集团7年管理工作经验。2015年3月正式加盟信达证券研究开发中心,从事化工行业研究。 洪英东,清华大学自动化系学士,清华大学过程控制工程研究所工学博士,2018年4月加入信达证券研究开发中心,从事石油化工、基础化工行业研究。 尹柳,中山大学高分子材料学士,中央财经大学审计硕士,2022年7月加入信达证券研究开发中心,从事基础化工行业研究。 分析师声明 负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。 免责声明 信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。 本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。 本报告是基于信达证券认为可靠的已公开信息编制,但信达证券不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会出现不同程度的波动,涉及证券或投资标的的历史表现不应作为日后表现的保证。在不同时期,或因使用不同假设和标准,采用不同观点和分析方法,致使信达证券发出与本报告所载意见、评估及预测不一致的研究报告,对此信达证券可不发出特别通知。 在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。 在法律允许的情况下,信达证券或其关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能会为这些公司正在提供或争取提供投资银行业务服务。 本报告版权仅为信达证券所有。未经信达证券书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若信达证券以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,信达证券对此等行为不承担任何责任。本报告同时不构成信达证券向发送本报告的机构之客户提供的投资建议。 如未经信达证券授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。信达证券将保留随时追究其法律责任的权利。 风险提示 证券市场是一个风险无时不在的市场。投资者在进行证券交易时存在赢利的可能,也存在亏损的风险。建议投资者应当充分深入地了解证券市场蕴含的各项风险并谨慎行事。 本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。