找报告就上发现报告(www.fxbaogao.com),这里是目前国内资源最丰富的研报平台之一。我们收录了海量的宏观、行业和公司报告,数量多得惊人,几乎涵盖了所有领域。每天都有无数金融从业者和投资者在这里获取数据,用户群体非常庞大。界面设计简单明了,查找资料特别方便,帮您快速抓住重点,做出更精准的投资决策。

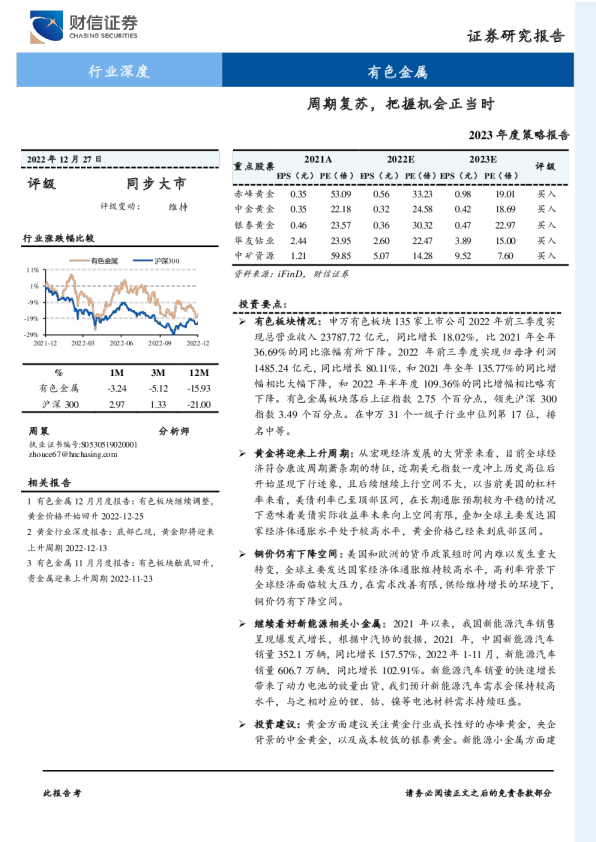

财信证券发布了2023年度策略报告,对有色金属行业进行了分析。报告指出,有色板块在2022年前三季度实现总营业收入同比增长18.02%,归母净利润同比增长80.11%,落后上证指数2.75个百分点,领先沪深300指数3.49个百分点。报告认为,黄金价格已经来到底部区间,将迎来上升周期;铜价仍有下降空间;继续看好新能源相关小金属。报告建议关注黄金行业成长性好的赤峰黄金、中金黄金、银泰黄金,一体化布局的华友钴业,以及矿山自给率高的中矿资源。报告还提示了美联储超预期加息、美国经济超预期恢复、美元持续走强、全球陷入通货紧缩、小金属行业竞争加剧、新能源汽车销量不及预期等风险。