你可能感兴趣

商贸零售行业点评报告:出行复苏数据跟踪周报(2023年第2周):短途出行持续反弹,长途数据底部已现

东吴证券2023-01-11

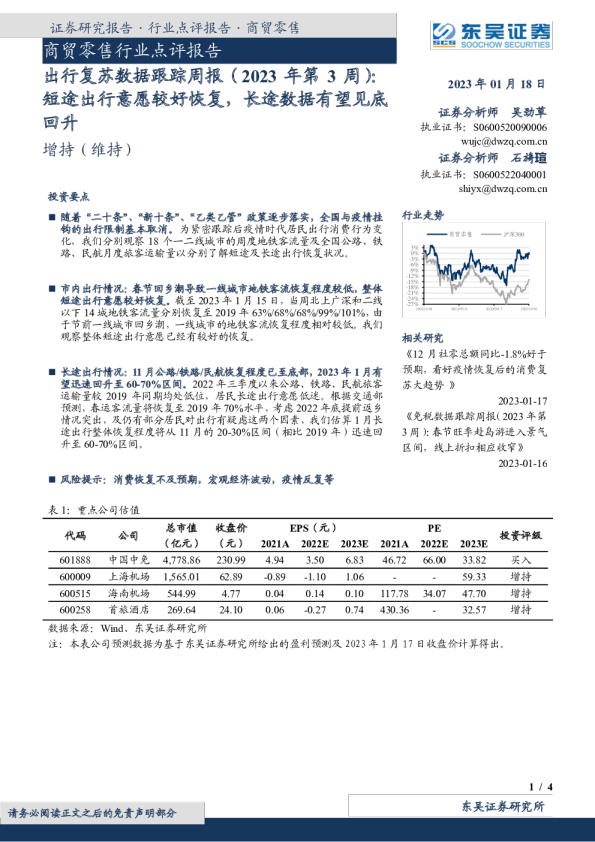

商贸零售行业点评报告:出行复苏数据跟踪周报(2023年第3周):短途出行意愿较好恢复,长途数据有望见底回升

东吴证券2023-01-18

出行复苏数据跟踪周报(2023年第1周):短途出行见底回升显著,长途数据底部已现

东吴证券2023-01-04

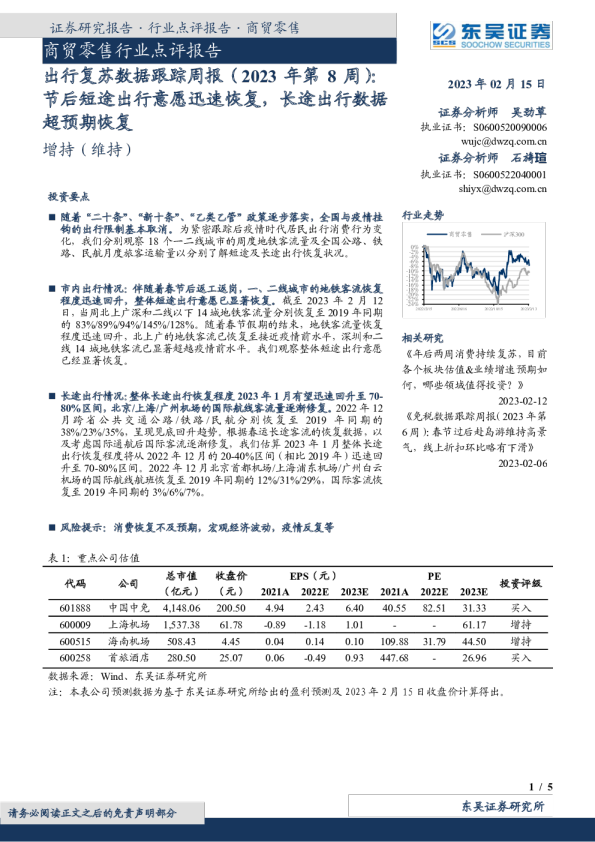

出行复苏数据跟踪周报(2023年第8周):节后短途出行意愿迅速恢复,长途出行数据超预期恢复

东吴证券2023-02-15

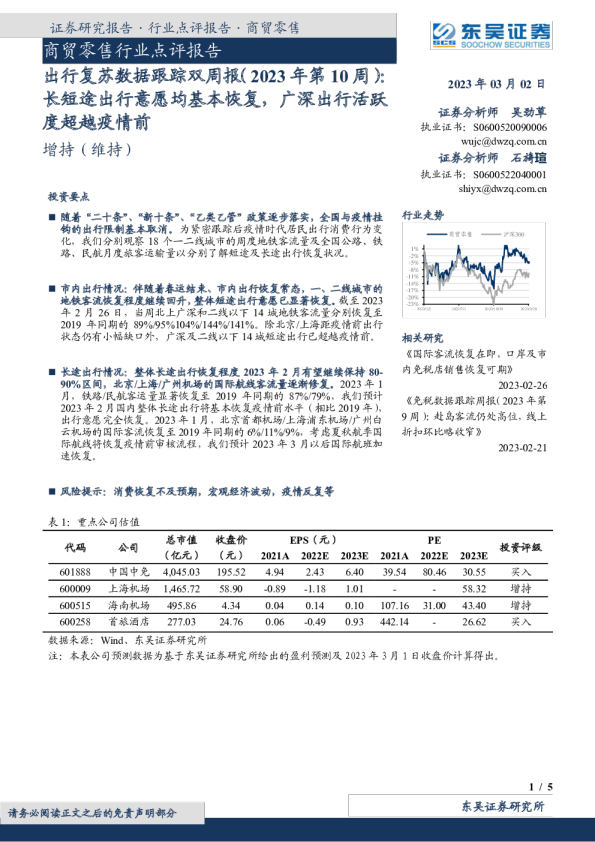

出行复苏数据跟踪双周报(2023年第10周):长短途出行意愿均基本恢复,广深出行活跃度超越疫情前

东吴证券2023-03-02