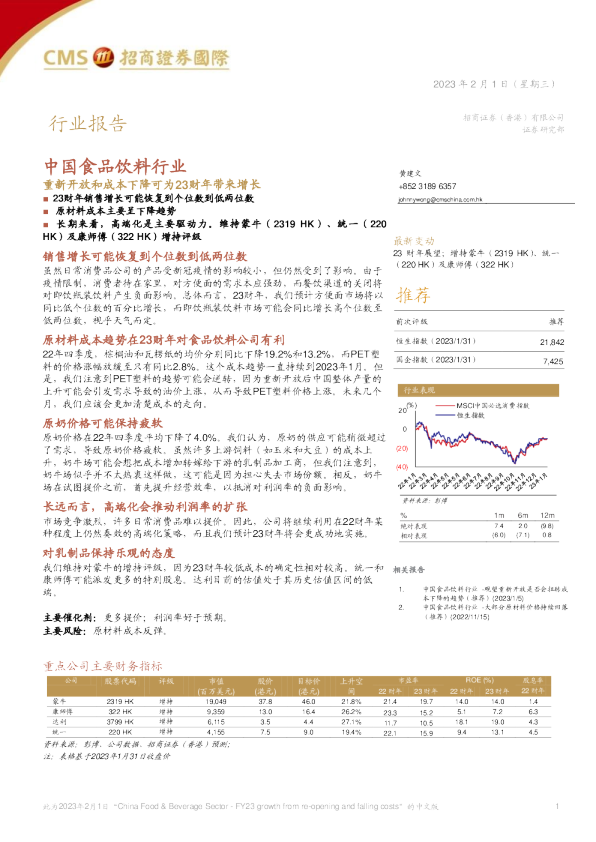

23财年集团盈亏平衡带来弹性增长

中国互联网行业苏菲黄 (852)39000889 徐伊森Saiyi他你们道Wentao陆 股票数据Mkt帽(港元 mn)Avg3mt/ o(233552港元mn)1,402.9152w 高/低(港元)108.8/31.75的总发行股票(mn)3,535资料来源:彭博社 股权结构 腾讯20.6% 晨兴创投16.0%员工持股计划7.4%资料来源:彭博社 分享的性能 绝对的相对 1-mth14.0%4.6% 3-mth-26.6%-19.4% 6-mth-20.0%-10.5% 资料来源:彭博社 12-mth性价比 (港元)1024港元恒生指数(重置)120 100 80 60 40 20 0 11月212月225月22日8月22日 资料来源:彭博社 普华永道审计:相关报道: 1.通过增强的生态系统完整地分享收益– 2022年11月10日 2022年11月23日 招银国际全球市场|股票研究|公司更新 买(维护) 目标价80港元 (以前的tp80港元) 上/下行59.4% 当前价格50.2港元 Kuaishou(1024港元) 弹性增长与FY23E盈亏平衡 快手又一个乐观的季度,营收同比+13%(高于市场预期3%),底线好于预期。与其他参与者相比,KS在4Q22E中将更具防御性,原因是:1)在更强的电子商务和广告恢复方面,转速加速(预测同比增长+10%);2)利润率更高,损失收窄。股价可能会因疫情卷土重来、短期获利回吐和4Q22E的底线指引而出现波动。但我们对其长期股票增长趋势和盈利能力增强保持乐观(预测23财年集团利润)。我们略微将22财年业绩提高了1%,但23-24财年的财务状况几乎没有变化。将目标价维持在80港元。 另一个乐观的季度。Rev+13%同比,比共识/我们的估计高出3%/5%,主要是在更强的电子商务(+39%同比,比我们的估计高12%)和直播(+16%同比,比我们的估计高7%)。广告符合要求,其中外部广告同比下降(例如,游戏垂直仍面临压力)。GPM将 1ppts的环比提高到46%,这得益于带宽成本和内容成本的规模效应。加上严格的S&M,调整后净亏损收窄至-6.72亿元人民币(市场普遍为-17亿元人民币),其中国内业务保持正利润。DAU攀升至363mn(+13%同比),基本持平。 广告和电子商务将在22年第四季度加速,损失收窄。我们预计4Q22E修订版同比增长 +10%(不变),其中电子商务和广告将加速。得益于“11.6”的推广和更高的电子商务渗透 率,我们预测22年第四季度GMV同比增长+31%(年度GMV目标为9000亿元人民币)。保守估计,我们假设本地服务和天猫与京东链接的贡献微不足道。广告会反弹到 根据我们的估计,在内部广告加速和外部广告恢复的支持下,22年第4季度同比增长 +8%。对于直播,我们预测由于基数较高,该细分市场将同比放缓至+5%(仍高于同行) 。我们预计第四季度22E将持续收窄亏损(预测为-3.48亿元人民币),其中国内业务利润率较高,而海外亏损环比保持稳定。 观察组在FY23E盈亏平衡。我们重申对KS的长期股价增长和利润率改善的信心。展望23财年,我们预计广告将恢复到两位数的增长,电子商务将保持弹性势头(预测GMV+25%同比)。海外净亏损将继续收窄。加上国内业务的运营杠杆,我们预计FY23E将实现集团 层面的正利润。 保持购买。鉴于第四季度22E的弹性,我们保持FY23-24E财务状况几乎没有变化,基于 SOTP的目标价为80港元。建议逢低买入。 业绩总结 (你们12月31日)fy20afy21afy22efy23efy24e 营业额(百万人民币)58,77681,08292,656105,946119,716 同比增长(%)50.237.914.314.313.0 调整后净利润(百万人民币)(7,864)(18,852)(6,054)724,764 轮廓分明的每股收益(元)(8.4)(4.6)(1.4)0.01.0 同比增长(%)不详不详不详不详不详 共识每股收益(元人民币)2.1nana(2.1)(0.4) P/E(x)缺缺缺缺42 P/S(x)3.42.52.11.91.7 收益率(%)0.00.00.00.00.0 净负债(%)净现金净现金净现金现金净现金来源:公司数据,彭博社,CMBIGM 估计 请阅读LAST上的分析师认证和重要披露页面1 更多的来自彭博社的报道:RESPCMBR<转>和http://www.cmbi.com.hk 3的时候打在转播画面,电子商务和保证金 22年第三季度用户指标保持正常,DAU高达363mn(同比增长+13%)。Rev同比增长13%,比市场预期 /我们的预期高出3%/5%,主要是由于直播和电子商务的增强。直播同比增长+16%(比我们的预期高出7% ),监管影响有限,付费用户增加,与代理商的合作加强。电子商务表现良好,“其他服务”同比增长+39% (比我们的估计高出12%)。其复购率、每位买家订单和AOV在22年第三季度录得健康增长,加上商家和品牌的参与度提高。广告同比增长+6%(基本一致),其中外部广告仍同比下降(例如,游戏垂直仍面临压力)。GPM将1ppts的环比提高到46%,这得益于带宽成本和内容成本的规模效应。加上严格的S&M ,调整后净亏损收窄至-6.72亿元人民币(市场普遍为-17亿元人民币),其中国内业务保持正利润。 百万人民币20年第三季度20年第四季度21年第一季度21年第二季度21年第三季度21年第四季度22年第一季度22年第三季度第三季度同比共识差异% CMBIDiff% 图1:3的时候金融评论 收入 15,357 18,099 17,019 19,139 20,493 24,430 21,067 21,695 23,128 7% 13% 22,560 3% 22,105 5% 营业利润 (1,377) (1,378) (7,292) (7,215) (7,404) (5,790) (5,643) (3,059) (2,612) nana (3,319) NA (3,455) NA 净利润 (29,280) (19,264) (57,750) (7,035) (7,086) (6,202) (6,254) (3,176) (2,712) nana (3,729) NA (3,675) NA 轮廓分明的净利润 (1,044) (459) (5,896) (4,770) (4,616) (3,569) (3,722) (1,312) (672) nana (1,743) NA (1,843) NA 利润率(%)毛利率 43.1% 47.0% 41.1% 43.8% 41.5% 41.5% 41.7% 45.0% 46.3% 45.5% 44.8% 营业利润率 -9.0% -7.6% -42.8% -37.7% -36.1% -23.7% -26.8% -14.1% -11.3% -14.7% -15.6% 轮廓分明的净利润率 -6.8% -2.5% -34.6% -24.9% -22.5% -14.6% -17.7% -6.0% -2.9% -7.7% -8.3% 增长(%)收入(同比) 50.7% 52.7% 36.6% 48.8% 33.4% 35.0% 23.8% 13.4% 12.9% 10.1% 7.9% 收入(集团) 19.4% 17.9% -6.0% 12.5% 7.1% 19.2% -13.8% 3.0% 6.6% 4.0% 1.9% 营业利润 NA NA NA NA NA NA NA NA NA NA NA 轮廓分明的净利润 NA NA NA NA NA NA NA NA NA NA NA 资料来源:公司数据,布隆伯格CMBIGM估计 元锰 3q20 4q20 1温度系 数 2对方篮 里 3温度系 数 4温度系数 1的时候 2的时候 3的时候 不可小觑 同比 总营收 15,357 18,099 17,019 19,139 20,493 24,430 21,067 21,695 23,128 7% 13% 网络营销、 6,181 8,511 8,558 9,962 10,909 13,236 11,351 11,006 11,590 5% 6% 在线直播 7,960 7,900 7,250 7,193 7,724 8,827 7,842 8,565 8,947 4% 16% 其他服务 1,215 1,688 1,211 1,983 1,860 2,367 1,873 2,124 2,592 22% 39% 图2:3的时候收入分解 资料来源:公司数据 115 平均每日每道时间(分钟) 110 105 100 95 90 851月-22日2月-22日3月-22日4月-22日5月-22日6月-22日7月-22日8月-22日9月-22日10月-22日 kuaishoukuaishouLite douyindouyinLite 图3:季度DAU估计图4:花费时间趋势 锰 362 40025% 350 300 250 20% 15% 200 150 100 50 10% 5% 00% 1温度2对方篮里3q214q211q222q223如4q22e 道同比 资料来源:公司数据,CMBIGM估计资料来源:QuestMobile 进入转速加速并在4Q22E中缩小损失 我们认为KS是为数不多的能够在22年第四季度实现加速转速和提高利润率的公司之一,因为疫情卷土重来应该会抑制工业增长。我们预计4Q22E修订版同比增长+10%(不变),其中电子商务和广告将加速。我们预计底线为-3.48亿元人民币(意味着调整后NPM为-1.3%,环比增长1.6个百分点),其中国内业务利润率较高,而海外亏损环比保持稳定。 按细分市场划分,我们预计4Q22E的电子商务GMV同比增长+31%,这得益于“11.6”促销和更高的电子商务渗透率(用于covid控制)。9000亿元人民币的年度GMV目标保持不变,电子商务生态系统将得到加强。保守估计,我们假设本地服务和天猫与京东链接的贡献微不足道。购物中心在推出之前应该花更多的时间来增强。我们预计快手将继续获得电子商务份额(预计22/23财年将占5%/6%的mkt份额),并增强生态系统,算法优化和可信赖的用户。根据我们的估计,在内部广告加速和外部广告恢复的支持下,广告将在22年第4季度同比反弹至+8%。对于直播,我们预计由于基数较高,该细分市场将同比放缓至+5%(仍高于同行)。 图5:季度GMV估计图6:季度广告转速估计 350 300 250 200 150 100 50 250% 元锰 31% 1对方篮里2q213q214q211q222q223如4q22e0% gmv同比 200% 150% 100% 50% 16000 元锰 01Q212Q213Q214Q211Q222Q223Q224Q22E0% 收入同比 14000 12000 10000 8000 6000 4000 2000 180% 160% 140% 120% 100% 80% 60% 40% 20% 0 资料来源:公司数据,CMBIGM估计资料来源:公司数据,CMBIGM估计 图7:季度liverstream转速估计图8:季度利润率预期 元锰 20% 15% 10% 5% 0% -5% -10% -15% -20% 01Q212Q213Q214Q211Q222Q223Q224Q22E 收入同比 -25% 10000 9000 8000 7000 6000 5000 4000 3000 2000 1000 25% 60% 1对方篮里2q213q214q211q222q22 3q22e4q22e 形容词NPM流量 50% 40% 30% 20% 10% 0% -10% -20% -30% -40% 资料来源:公司数据,CMBIGM估计资料