你可能感兴趣

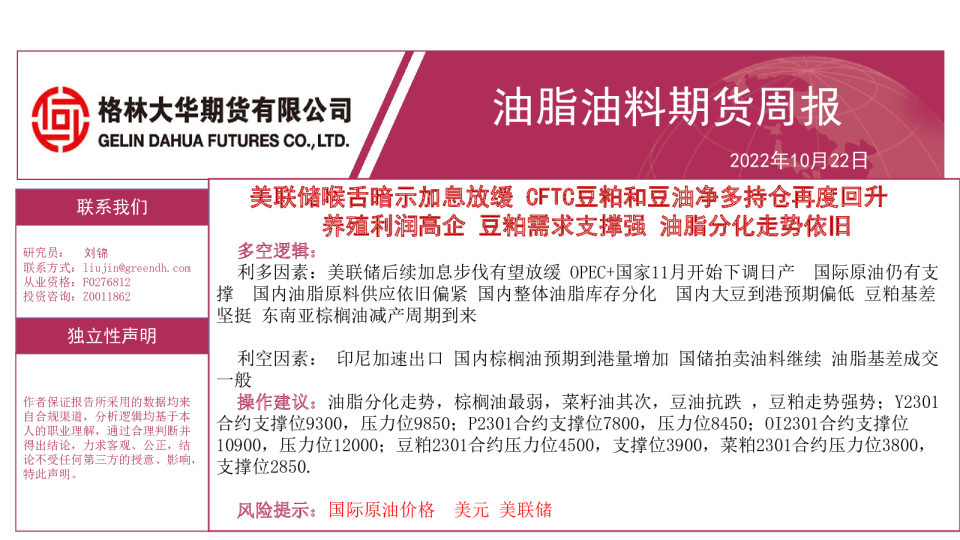

油脂油料期货周报:美联储喉舌暗示加息放缓 CFTC豆粕和豆油净多持仓再度回升 养殖利润高企 豆粕需求支撑强 油脂分化走势依旧

格林大华期货2022-10-22

油脂油料期货周报:国际原油期价重拾涨势 CFTC豆粕和豆油净多持仓再度回升 下周双报告来袭 原料供应落实前 油粕保持偏强态势

格林大华期货2022-11-05

油脂油料期货周报:CFTC豆油净多持仓连续减少 美联储加息将落地 油脂走势分化 双粕宽幅振荡

格林大华期货2022-07-23

油脂油料期货周报:CFTC豆油净多持仓连续两周回升 油粕比回升或将持续

格林大华期货2024-01-20

【鑫期汇】油脂油料周报:油粕集体收涨,CFTC美豆油净多持仓突破近两个月新高

华鑫期货2025-04-27