公司首次覆盖报告:顺势而上的逆变器新秀,受益光伏储能业务高增长

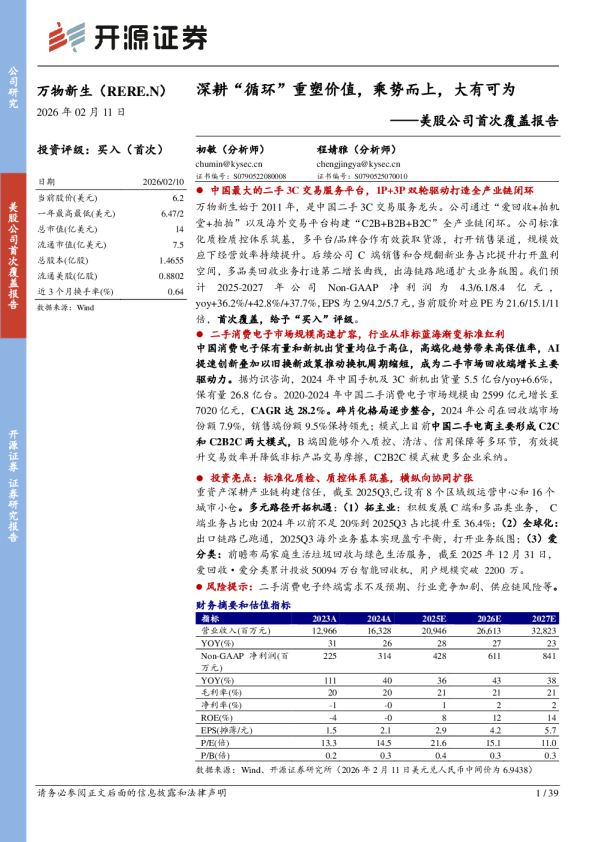

光伏逆变器行业新秀,多业务共迎高增长 公司主要从事热交换器产品和变频控制芯片、光伏逆变器等电路控制产品以及除湿机和空气源热泵热风机等环境电器产品的研发、生产和销售。在储能市场高速发展及光伏装机快速增长的背景下,公司积极推进逆变器业务扩展,未来有望成为国内户用逆变器行业的领军企业。公司定位户用市场,储能业务占比稳步提升,毛利率领先同行,同时各个业务之间具有良好的客户与技术协同效应。我们预计2021-2023年归母净利润分别为5.77/9.19/13.71亿元,EPS为3.38/5.38/8.03元,当前股价对应PE78.9/49.6/33.2倍,首次覆盖,给予“买入”评级。 逆变器业务快速发展,储能产品多重优势助力营收增长 公司现有产品覆盖光伏并网和储能两大领域,主要销往巴西、南非、美国、印度等国家和地区,出口占比超90%。其中微型逆变器方面,公司以一拖四产品为主,预计于2022年在行业内首推一拖八产品,产品功率范围显著优于同业;储能方面,公司主打低压储能逆变器,与高压电池系统相比更加安全可靠,且可支持“智能负载”应用,并离网自动切换时间远低于同业,交流耦合功能可轻松升级现有光伏系统,具备6个可设置充放电时间段,并联数量可达16台。2022年年初公司又推出面向欧美市场的大功率16KW储能产品,进一步丰富了产品功率范围。 传统家电业务稳步发展,公司市场份额稳步提升 热交换器作为决定空调能效的核心因素之一,约占空调成本的17%。公司凭借较高的生产工艺和管理水平以及持续的产品开发能力,已获得美的、奥克斯等知名品牌空调制造商认可,并成为美的空调的主要外部供应商,2020年公司热交换器业务的市场份额提升至9.2%,未来有望保持在10~15%。家用除湿机业务多以出口为主,渠道建设及售后服务等相对完善,2020年市占率达25.6%,伴随德业品牌美誉度提升及应用场景增加,可助力公司打造高端环境电器行业领导品牌。 风险提示:行业装机不及预期、疫情防控风险、海外市场竞争加剧、国内外新市场开拓不及预期、逆变器产品研发进展不及预期、OEM模式发展风险等 财务摘要和估值指标 1、德业股份:逆变器行业新秀,经营规模持续扩张 1.1、深耕传统家电市场,布局逆变器新业务 宁波德业科技股份有限公司成立于2000年8月,最初主营为注塑件、模具、钣金件及小部分除湿机等产品;2007年子公司德业变频成立,公司业务开始涉及电路控制领域,同时公司基于在除湿机等环境电器产品的技术和工艺开始为美的配套生产家用空调热交换器;2015年公司实行业务调整,确定了热交换器系列、电路控制系列和环境电器系列三大发展主线;目前公司主要从事热交换器产品和变频控制芯片、光伏逆变器等电路控制产品以及除湿机和空气源热泵热风机等环境电器产品的研发、生产和销售,同时公司以变频技术为基础,积极向储能式逆变器、微型逆变器、组串式逆变器等领域拓展扩展,逆变器业务作为公司的新增长点,销量和盈利水平快速增加,未来有望成为国内户用逆变器行业的领军企业。 图1:公司三大发展主线协同发展,逆变器业务助力营收增长 董事长兼总经理张和君系公司实际控制人,截至2021Q3其直接持股比例达24%,合计持股约62.1%,公司股权结构较为集中。目前公司拥有三家全资子公司和一家控股子公司,其中德业电器和德业环境主要从事除湿设备、空气净化设备、空气源热泵热风机、太阳能空调、热交换器等的研发、制造和销售;德业变频主要经营范围涉及变频控制芯片、变频控制器、逆变器、太阳能空调等产品。此外德业变频旗下还有曲沃德业、苏州德业两家子公司,相关技术开发有助于进一步增强公司的核心竞争力和可持续发展能力。 德业股份成立二十余年,始终致力于产品的开发与技术创新,建立了热交换器硬件技术平台和变频控制软件技术平台两大核心技术平台,具有较强的新产品开发、技术创新与自主研发能力,在国内同行中具有明显的技术优势,2015年公司便将直流变频空调技术与MPPT技术相结合以实现对光伏板的最大功率跟踪,提高太阳能利用率,三电平SVPWM驱动等技术成功助力公司拓展逆变器业务。目前公司主要核心团队成员均为技术出身,更加注重研发能力的提升及技术研发投入的增长,同时不断引进高端研发人才,积极打造上海研发基地,后续将为公司竞争力提升提供强力支持,使公司始终在行业内保持技术领先,人才领先的优势地位。 图2:公司股本结构较为集中,实际控制人持股比例达62% 表1:公司核心团队成员经验丰富 2021年4月20日德业股份在上海证券交易所科创板上市,公司IPO募资13.31亿元用于热交换器、环境电器和电路控制系列产品的生产线和研发中心建设等项目,2022年1月15日,公司宣布使用募集资金向全资子公司德业环境增资1.2亿元以实施募投项目,募集资金投资项目的顺利稳步实施有利于提高公司自主研发和生产能力,优化产品结构,助力公司实现产业多元化发展,成长为公司三大行业的全球先进制造服务商。 表2:公司上市募集资金多用于项目扩产(亿元) 1.2、公司经营业绩优秀,逆变器新业务助力营收增长 公司主营业务稳定发展,逆变器业务助力盈利增长。公司2016-2020年营业收入保持高速增长,年均复合增长率达34%,2021Q3公司实现营业收入30.3亿元,同比增长35.6%,实现归母净利润4.0亿元,同比增长43.3%,主要受益于公司逆变器特别是储能逆变器收入同比增幅较大,该类产品毛利率较高,提升了公司的整体盈利水平。此外,公司积极推动光伏逆变器产品更新技术提升及系统推广,加快募投项目建设,随着后续产能的持续落地,公司业绩预计将出现较大程度的上涨。 图3:公司营业收入快速增长 图4:公司净利润稳步上升 公司成本管控能力提升,逆变器技术逐步突破。公司自2017年开始,期间费用率逐年下降,截至2021Q3公司期间费用率为7.21%,较2020年下降约1.12pct。同时公司加快布局光伏逆变器领域,研发投入逐年上涨。截至2021H1,公司已拥有发明专利21件,实用新型专利147件。其中在逆变器领域,公司基于在电子控制领域储备的技术、人才和产品开发经验,自主研发了带MPPT算法的太阳能控制系统等逆变器产品的相关技术,可有效提高太阳能利用率及逆变器的电能转换率,并保证逆变器稳定性,已获得4项发明专利和1项实用新型专利,研发能力的持续提升也将有效增强公司逆变器业务的竞争力,有望助力公司逆变器业务快速发展。 图5:公司费用率控制良好 图6:公司逆变器领域研究专利增加 毛利率和净利率上涨,逆变器营收占比快速提升。随着全球光伏逆变器需求的快速增长,公司加快布局逆变器业务,由于逆变器特别是储能逆变器收入同比增幅较大,且产品毛利率较高,截至2021Q3公司整体毛利率和净利率逐步提升至22.06%和13.23%。目前公司热交换器系列产品仍为主要收入来源(60.25%),但比例呈逐年下降趋势,随着公司逆变器产品销量和营收快速增长,电路控制系列产品营收占比已升至23.21%。 图7:2018年至今公司净利率稳步提升 图8:2018年至今电路控制系列产品营收占比逐步上升 资产负债率呈现下降趋势,公司短期偿债能力提升。公司自2018年以来资产负债率一直呈现下降趋势,2021年公司上市后相关补充流动资金有效降低了公司资产负债率,2021Q3仅为0.97%,ROE-摊销降至16.27%,此外,公司流动比率和速动比率一直处于稳步上升趋势,2021Q3快速升至2%以上,主要与公司经营规模扩大等因素有关。目前公司各项偿债能力指标处于合理水平,资产流动性良好,资产负债结构合理,可有效增强公司抗风险能力,实现公司长期持续稳定发展。 图9:2018年以来资产负债率呈现下降趋势 图10:2021年Q3流动比率与速动比率均快速上涨 公司现金流表现优异,高收现比降低运营风险。2021Q3公司经营活动产生的现金流量净额为5.06亿元,同比增长106%,主要与公司逆变器业务销售规模增长,并加快回款管理有关;由于公司上市发行股份募集大量资金,同期融资活动产生的现金流入净额较大。2021Q3公司持有现金大幅上升至11.15亿元,销售商品提供劳务收到的现金金额达17.35亿元,收现比升至57%,充足的现金可为公司未来的项目投资与运营提供坚强后盾。 图11:公司现金流表现优异 图12:公司较高收现比降低运营风险 2、家电系列产品行业稳步增长,逆变器业务快速扩展 公司目前主要有热交换器(蒸发器、冷凝器)、环境电器(家用除湿器、工业除湿机、空气净化器、空气源热泵热风机、太阳能空调等)、电路控制(逆变器、变频控制芯片、电路控制器等)等三大系列产品,其中热交换器系列和变频控制芯片产品的下游客户主要为国内知名的空调制造商。目前公司热交换器和除湿机等传统业务稳步增长,品牌影响力进一步加深,伴随自身研发优势的提升、投资项目产能的陆续释放、逆变器业务的快速发展及印度、欧洲及北美等国内外市场的进一步拓展,未来公司盈利能力有望快速提升。 图13:公司主要布局三大系列产品 2.1、逆变器行业需求高涨,高毛利激励企业出海 全球逆变器出货持续增长,国内逆变器企业市占率稳步提升。根据Wood Mackenzie数据显示,2020年全球逆变器出货量持续快速增长,合计达185GW,同比增长46%。 其中华为、阳光电源位居全球出货量前二,合计市场份额约43%,此外国内逆变器企业古瑞瓦特、锦浪科技、上能电气和固德威均进入前十行列,上述六家逆变器企业出货量的全球市场份额约59%。未来随着国内逆变器企业研发投入增加、品牌优势提升及销售渠道建设,预计2025年国内逆变器企业全球市占率有望达75%。 图14:全球逆变器出货量预计持续高速增长 图15:2020年逆变器出货前十国内企业市场份额超59% 海外毛利率更高,性价比优势逐步凸显。海外光伏产业发展较为成熟,海外客户更注重产品性能等,价格敏感性偏弱。国内客户更注重性价比且厂商竞争激烈,使得国内逆变器企业的海外产品毛利率远高于国内毛利率,以固德威为例,2020年其海外毛利率高于国内约36pct。高盈利也激励着国内逆变器企业海外出货加速增长。此外,从国内外逆变器单价对比来看,国内阳光电源、固德威等逆变器企业售价远远低于国外企业售价,未来可通过价格策略进一步提升企业市场份额。 图16:国内逆变器企业海外毛利率显著高于国内 图17:2019年国外逆变器企业产品单价较高 国产品牌出海加速,逆变器出口快速增长。2019年国内光伏市场进入平价时代,海外装机需求逐步复苏,国产逆变器性价比优势逐步凸显,国内逆变器企业出口持续增长,全球化步伐加快。2018-2020年,我国逆变器出口金额从18.5亿美元增长到了34.8亿美元,年均增速显著高于海外的光伏装机增速。2021年国内逆变器出口规模达4370万台,同比增长43%,出口金额达51.3亿美元,同比增长47%。未来随着海外装机需求逐渐恢复和国内逆变器出口快速增长,企业盈利能力将有显著提升,国产逆变器份额有望进一步上涨。 图18:国内逆变器企业出口规模有望稳步增长 图19:国内逆变器企业出口金额预计保持较高增长 随着组串式逆变器在集中电站和分布式领域的快速渗透,2021年光伏逆变器市场中组串式逆变器依然占据主要地位,占比约69.6%。2022年由于组串式电站高渗透率和限电政策和整县推进下分布式光伏的快速发展,预计组串式逆变器占比将提升至71%左右。此外,目前组件级别的微型逆变器单瓦价格偏高,其市场分额相对较小,2020年全球微型逆变器行业市场规模预计约92亿元,分布式装机微型逆变器渗透率约12%,未来随着下游客户对安全性能的重视以及分布式光伏装机的快速发展,相较于组串式逆变器而言,微型逆变器的小功率、高安全系数、长寿命等优势就进一步凸显,将助力其市场份额的快速提升,预计到2025年微型逆变器渗透率将达到22%,微型逆变器市场规模有望达289亿元。 图20:2022年组串式逆变器预计仍占据主要地位 图21:微型逆变器行业市场规