2024年三季报点评:毛利率大幅提升,智算业务茁壮发展

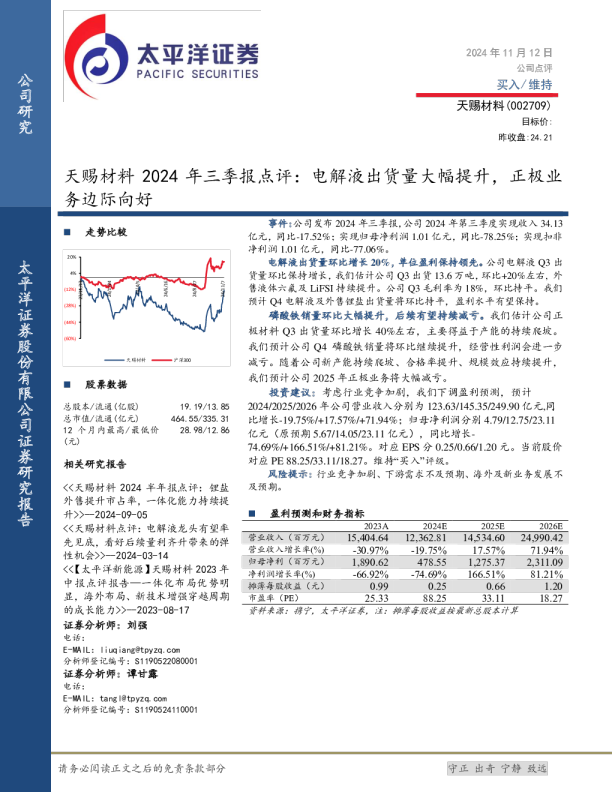

毛利率大幅提升,智算业务茁壮发展 挖掘价值投资成长 2024年10月28日 证券分析师:方科证书编号:S1160522040001电话:021-23586361 公司发布2024年三季报,前三季度公司实现营业收入10.94亿,同比下降0.47%;归母净利实现亏损1.65亿元,同比收窄41.76%。其中,三季度实现营业收入3.64亿元,同比上升1.16%;归母净利实现亏损0.57亿元,同比收窄40.56%。公司连续两个季度实现收入同比正增长,收入端减亏提质逐渐接近尾声,预计公司将迎来高质量发展。 注重高质量收入大幅提升毛利,股权激励目标聚焦利润端改善。24Q3公司整体毛利率从上年同期的9.84%上升至19.55%,增加9.71个百分点。其原因一方面来自机柜托管业务毛利率的改善:随着国内第三方数据中心的机柜资源往自建数据中心的迁移,使得机柜托管业务的盈利能力得到提升。机柜业务毛利率由8.95%上升至近35%。另一方面,随着公有云产品的底层资源的优化,网络类产品、存储类产品和专有云产品的毛利率得以提升。另外,公司股权激励的业绩考核目标确定为2024-2025年公司净利润的增长率。我们认为随着公司聚焦主业公有云业务、摒弃低毛利业务持续推进,公司毛利率仍会保持稳步回升,对利润端预计有大幅改善。 AI领域持续深耕,智算能力普惠下游应用生态。公司发展AI算力业务,以GPU资源为载体,构筑上层AI应用服务,同时通过整合闲置的算力资源,利用智算云平台的纳管能力打造融合算力平台,全面赋能通用大模型、行业大模型、开源大模型、AIAgent、具身机器人及AI应用等多个领域,开拓新的利润增长点。公司人工智能领域的收入增长迅速,涵盖数据中心、算力和推理服务等。去年,公司“新一代人工智能服务平台项目”项目产生收入近1.2亿。今年,随着人工智能领域市场的发展及公司在该领域的持续深耕,训练和推理集群的规模扩大,配套的公司产品和服务持续升级,形成了包括UPFS并行文件存储、“孔明”智算平台、推理平台等产品的优质解决方案,构建了包括智谱在内等国内头部大模型厂商的生态圈。我们认为公司技术实力过硬,客户量充足,自建数据中心和训推一体化能力构建强大客户服务能力,随着AI应用未来多点开花,公司算力资源有望触及更多需求场景,增厚公司收入。 《经营持续改善,智算中心带来高成长性》2024.08.27 《国内领先中立云服务商,数据中心注入新动能》2023.12.08 《毛利率提升,经营情况逐步改善》2023.11.08 《低毛利业务持续缩减,产品毛利率回升》2023.08.31 《全面布局算力底座,卡位中立第三方算力云服务平台》2023.07.11 【投资建议】 我们认为公司作为国内领先的中立第三方云计算服务商,具有独特卡位和优势。公司追求高质发展,通过削减低毛利率业务及亏损业务、关注AI等高毛利业务的发展来提高整体毛利率,同时公司积极探索与具身机器人产业的深度融合,并拓展海外市场。此外,在成本管控、提高资源利用率上公司也作出了有效的措施。我们调整对公司的预测,预计公司2024-2026年实现营收15.31/16.66/18.29亿元,实现归母净利为-1.37/-0.56/0.41亿元,维持“买入”评级。 【风险提示】 需求不及预期;行业竞争加剧。 东方财富证券股份有限公司(以下简称“本公司”)具有中国证监会核准的证券投资咨询业务资格 分析师申明: 作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。 投资建议的评级标准:报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后3到12 个月内的相对市场表现,也即:以报告发布日后的3到12个月内的公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅作为基准。其中:A股市场以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准;美国市场以标普500指数为基准。 股票评级 买入:相对同期相关证券市场代表性指数涨幅15%以上;增持:相对同期相关证券市场代表性指数涨幅介于5%~15%之间;中性:相对同期相关证券市场代表性指数涨幅介于-5%~5%之间;减持:相对同期相关证券市场代表性指数涨幅介于-15%~-5%之间;卖出:相对同期相关证券市场代表性指数跌幅15%以上。 行业评级 强于大市:相对同期相关证券市场代表性指数涨幅10%以上;中性:相对同期相关证券市场代表性指数涨幅介于-10%~10%之间;弱于大市:相对同期相关证券市场代表性指数跌幅10%以上。 免责声明: 本研究报告由东方财富证券股份有限公司制作及在中华人民共和国(香港和澳门特别行政区、台湾省除外)发布。 本研究报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本研究报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,客户也不应该认为该信息是准确和完整的。同时,本公司不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司会适时更新我们的研究,但可能会因某些规定而无法做到。除了一些定期出版的报告之外,绝大多数研究报告是在分析师认为适当的时候不定期地发布。 在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。 本报告中提及的投资价格和价值以及这些投资带来的收入可能会波动。过去的表现并不代表未来的表现,未来的回报也无法保证,投资者可能会损失本金。外汇汇率波动有可能对某些投资的价值或价格或来自这一投资的收入产生不良影响。 那些涉及期货、期权及其它衍生工具的交易,因其包括重大的市场风险,因此并不适合所有投资者。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。 本报告主要以电子版形式分发,间或也会辅以印刷品形式分发,所有报告版权均归本公司所有。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。如需引用、刊发或转载本报告,需注明出处为东方财富证券研究所,且不得对本报告进行任何有悖原意的引用、删节和修改。