贵金属专题系列:白银供应端的几点讨论

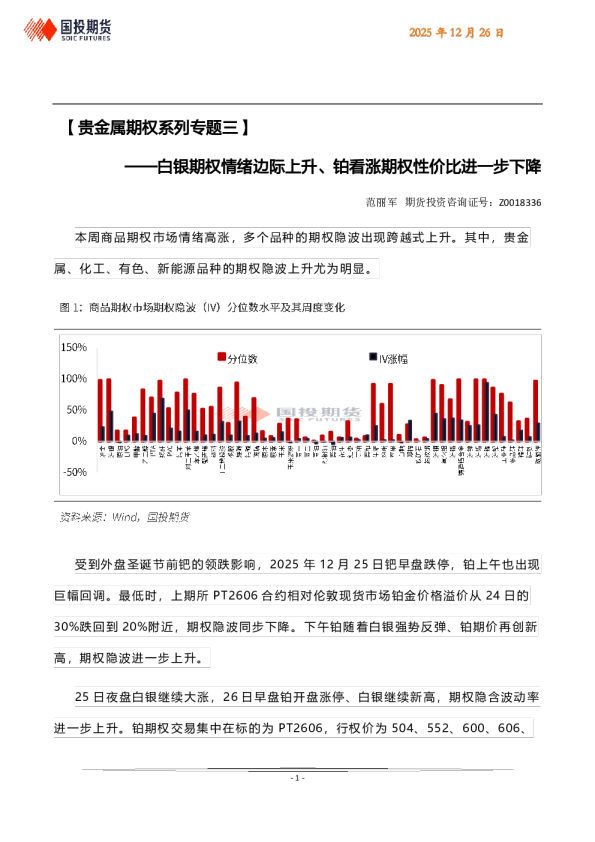

专题报告 贵金属专题系列 2024年05月22日 摘要: 4月以来白银价格持续走强,截至5月20日,国际银价年内涨幅超过30%,沪银主力2408合约年内涨幅达到36%。白银的走强与光伏需求下银浆银粉的需求大增有关,且需求的增速远大于矿端供应的增速,因此白银未来1-2年内始终存在一定缺口。 不过市场对于供应端依旧存在一些疑惑。 相关报告 《白银大涨下的印度需求讨论》2024.03-《美联储货币政策显转变,贵金属金银价格存分化》2023.12《白银大涨背后的基本面因》2022.11《货币收紧背景下贵金属投资热点兼谈白银行业矛盾与展望》2022.06 1、矿端的供应如何?去年冶炼端增量会不会继续? 从全球主要的16家矿山数据一季报看,24年一季度矿山供应同比增加,而环比低于去年四季度水平。从南美主要产银国的月度数据看,也基本验证上述结论;从冶炼端的逻辑看,由于去年的放量,今年银锭产量难有进一步的增量。 2、白银的隐形库存以及海外库存偏高怎么理解? 由于白银本身货值偏高,预计投机的隐性库存并不会很高;高价刺激废料回收的出现,但是废料供应有限,无法长期稳定供应,最终供需的需求依靠消耗现有库存来解决。从海外库存看,香港地区属于白银集散地,约有600-1000吨库存,可供应量不高;伦敦虽然有高达25000吨库存,但被ETF产品大量锁住,真正流通性库存不高。只要光伏需求持续增加,这些库存终将被消耗,因此银价将持续处于做多的逻辑。 徐世伟 电话:021-61659372;执业资格号:F0307617,Z0001836邮箱:xushiwei@cmschina.com.cn微信号:benbenni001微信公众号:招商大宗商品研究 一、需求故事推升白银大涨 4月以来白银价格持续走强,截至5月20日,国际银价年内涨幅超过30%,沪银主力2408合约年内涨幅达到36%。国际银价与国际金价的金银比也从此前的90回落至76。如果说黄金的价格上涨有宏观的驱动,那么白银的价格上涨就不单单有宏观驱动能够完全解释的通了,不然也不能解释白银相对黄金如此大的涨幅。 事实上,随着光伏行业的突飞猛进,光伏用银逐步成为了白银需求增长最大也是增长最快的一部分。从目前的技术水平看,此前占比最大的PERC技术单瓦的用银量在7毫克左右,TOPCon在12-14毫克,HJT在16-18毫克,也就是说1GW装机分别对应7吨、12-14吨以及16-18吨用银量。根据国际能源署的数据,2023年全球光伏新增装机量420GW,如果按10毫克/瓦的数据计算,2023年全年光伏用银量为4200吨。而今年新增装机量预计在500GW左右,对应用银量5000吨。而且今年随着市场新技术的普遍,绝大多数装机都是转换效率更为先进的TOPCon技术,单耗用银更多,实际用银量可能达到6000吨以上。 而展望未来,能源总消耗量将持续增加,而光伏在其中的比重也将持续增加,换而言之,用银量也将继续增加。 我们看到的一个明显表现就是国内白银库存持续去化,从2022年年末的4300吨下降至2023年年末的2630吨,截至2024年5月17日,国内线性库存去化至2150吨。预计这样去化的趋势将持续发生,且数量巨大,因此从需求角度看,白银的涨幅确实真真切切反应了需求的变化。此外今年印度需求的故事大概率兑现,一季度进口量已经超过去年全年的进口水平(具体详见报告我们此前的贵金属专题《白银大涨下的印度需求讨论》)。 不过对于白银的供应端市场却不是那么明确,一方面随着价格走高,是否会刺激大量矿端供应的出现,其次,海外大量的库存是否会压制价格,这些都是市场参与者目前比较关注的焦点。 资料来源:Wind,招商期货 资料来源:Wind,招商期货 资料来源:公开信息整理,招商期货 数据来源:公开信息整理,招商期货 数据来源:公开信息整理,招商期货 二、矿端供应未见明显增量 白银作为副产品,主要是铅、锌、铜、金等主矿石的副产,本身供应相对稳定,很难快速增产。 从世界白银协会的数据看,其从2021年开始就一直预计矿山银产量的增加,但是事实上也是除了2021年恢复到疫情之前水平,其后矿山银连续两年减产。这其中主要的原因就是过去几年资本开支的减少导致的供应的减弱。我们知道要维持产量,必须需要持续的资本开支进行勘探,保持大量的已探明储量。而实际2023年白银储量相比22年减少6%。 目前白银的产量由于资本开支的减少已经处于趋势性的下滑阶段。根据世界白银协会最新的数据预测,2024年矿产白银产量相比23年可能将进一步下滑。 从我们跟踪的矿山季报数据看,也确实如此,24年一季度虽然产量同比上升,但是环比继续走弱,低于去年Q4的水平,实际产量明显低于22年之前单季度的水平。从矿山产量预估数据看,乐观情况下,略好于去年水平。而从频率更高的月度产量数据看,南美智利、墨西哥、秘鲁和厄瓜多尔4国白银产量相比去年Q1,墨西哥产量同比减少,但是减量基本与秘鲁和玻利维亚的增量抵消,而智利产量相对增长有限。与23年Q4相比,墨西哥和玻利维亚环比增加,而其他两地均出现减少。 这也与矿山投产数据相符合。我们曾在23年底的年报中提到23年底到24年全年新投产和复产的矿山有四个,分别是23Q4复产的布埃纳文图拉公司的Uchuccacua矿、24Q1新投产的多金属公司Prognoz矿、24年Q2新投产的AdraticMetal旗下的VaresSilver和24Q4新投产的Endeavour旗下的Terronera项目。目前跟踪到的数据看Uchuccacua去年Q4按计划投产,大幅增加了布埃纳文图拉公司的白银产量,而VaresSilver和Prognoz均开始产出银精矿。 不过整体看,矿山增产相对有限新增的这四家矿山产能也就700吨左右,约占整个白银供应的2%,矿山产量的3.5%。 资料来源:世界白银协会,招商期货 资料来源:世界白银协会,招商期货 资料来源:墨西哥、智利、秘鲁、玻利维亚矿业协会及海关披露,招商期货 三、冶炼端未见扩产 由于白银副产的特性,从矿端可能无法对白银的产量做个完整的统计,因此可以从冶炼端入手,关注冶炼端银锭的产量数据。去年,铅冶炼加工费进入低估,使得铅冶炼厂被迫增加高含银精矿的进口量,减少铅精矿进口量,希望通过大量的副产白银来达到盈利。根据安泰科的数据,国内白银产量去年出现了较大幅度的增加。 但是今年铅冶炼厂的白银产量预计很难再有大的增幅,因为冶炼产能已经在去年达到顶峰,而在没有大规模扩产的背景下,铅的冶炼端很难提升白银产量。 另一方面,今年铜精矿与锌精矿的冶炼加工费也进入低估,但是由于锌精矿与铜精矿中银含量相比铅精矿低的多,因此很难通过提高副产的方式来减少亏损。所以我们预计今年冶炼端也难有大的增量。即使出现增量,考虑 到矿山环节的增速有限,全球银元素平衡的角度来看也无非是增加国内的供应,而减少海外的供应。 所以经过矿端与冶炼端双重验证,我们认为从矿产白银的供应增长有限。 资料来源:SMM,招商期货 资料来源:海关总署,招商期货 资料来源:海关总署,招商期货 四、废料、隐形库存与海外库存的供应存在疑云 最大的不确定性来自于废料的回收以及隐形库存和海外库存的回流。随着白银价格的走高,回收与隐形库存将会涌现,近期部分冶炼厂反映持续大量出货,就是市场上出现了部分隐形粗银。 但是由于隐形库存较难统计,只能从贸易商处了解情况,相关数据扑朔迷离。不过从银价历史的规律来看高银价不一定对应的是废银与隐形库存的高供应。一般来说,随着价格走高,废银与隐形库存确实会流出,但是由于白银货值较高,市场上不会有太大量的囤积,随着价格走高,仅有的一些库存会出现集中抛售。一旦这些库存消耗完,后期价格进一步走高就很难再出现更多的供应。比如2011年银价升至30美元/盎司以上后,2012年和13年虽然银价维持在25美元以上的高位,但是供应出现了30%左右的减少。 目前白银的基本面是每年光伏用银持续高速增长导致的供需缺口。缺口只能通过消耗市场上相关库存来弥补。由于光伏用银对于银锭有品质要求,废银和部分隐性库存不一定能够满足品质要求。比如金交所库存中大量银锭就无法使用。那么一旦国内白银库存无法有效弥补缺口,必然会推升内外价差走高,通过进口来弥补国内白银的不足。 从内外价差看,内外价差自2023年以来持续走高,逐步逼近无风险的进口套利窗口。在此过程中,部分大型贸易商也尝试走通了进口流程。理论上来说,只要国内供需出现缺口就能很快打开进口窗口,从海外进口。那么问题就变成了海外的白银库存究竟多高,能否满足国内光伏的生产需求。 从我们跟踪的表观需求看,香港库存其实不高,过去几年持续去库。作为白银的集散地,香港的白银来自于大陆,并转口出口至印度、英国、美国、泰国等地。目前了解到的非官方数据显示,香港库存约为600-1000吨,实际流通库存更低。而白银最大的集散地来自于伦敦,伦敦名义上的库存25500吨左右,虽然体量巨大,但是也已经是历史最低水平。而且其中有很大一部分是非流通的ETF库存。以全球最大的白银ETF基金iShares为例,其13000吨的实物库存中约有76%存放在伦敦。而目前全球所有ETF库存大概在26000吨左右,如果按三分之二在伦敦计算,实际伦敦库存约17000吨左右,也就是说伦敦市场实际流通库存大约为8500吨。这部分库存的流出需要海外市场给出足够的溢价,而目前,香港和国内市场还不具备这一条件。 但是只要供需缺口不解决,再多的库存总有见底的一天,那么对于白银来说,依旧是逢低做多的节奏。 资料来源:Wind,招商期货 资料来源:Wind,海关总署,香港海关,招商期货 资料来源:彭博,iShares,招商期货 资料来源:彭博,iShares,招商期货 研究员简介 徐世伟:金融风险管理师(FRM),中金所、上期所(期权)优秀讲师,上期所(贵金属期权)优秀讲师,有10年以上期货及衍生品研究经历,曾长期借调交易所参与期权产品设计。专注于贵金属与期权衍生品研究与结构化产品设计,善于结合美联储货币政策变化与贵金属供需矛盾对行情走势进行判断。期货从业资格(证书编号:F0307617)及投资咨询资格(证书编号:Z0001836)。 重要声明 本报告由招商期货有限公司(以下简称“本公司”)编制,本公司具有中国证监会许可的期货投资咨询业务资格(证监许可【2011】1291号)。《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本报告发布的观点和信息仅供经招商期货有限公司评估风险承受能力为C3及C3以上类别的投资者参考。若您的风险承受能力不满足上述条件,请取消订阅、接收或使用本研报中的任何信息。请您审慎考察金融产品或服务的风险及特征,根据自身的风险承受能力自行作出投资决定并自主承担投资风险。 本报告基于合法取得的信息,但招商期货对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述品种买卖的出价或对任何人的投资建议,招商期货不会因接收人收到此报告而视他们为其客户。投资者据此作出的任何投资决策与本公司、本公司员工无关。 市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可取代自己的判断。除法律或规则规定必须承担的责任外,招商期货及其员工不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。 本报告版权归招商期货所有,未经招商期货事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。