国产邮箱领军者,AI、信创铸就新机遇

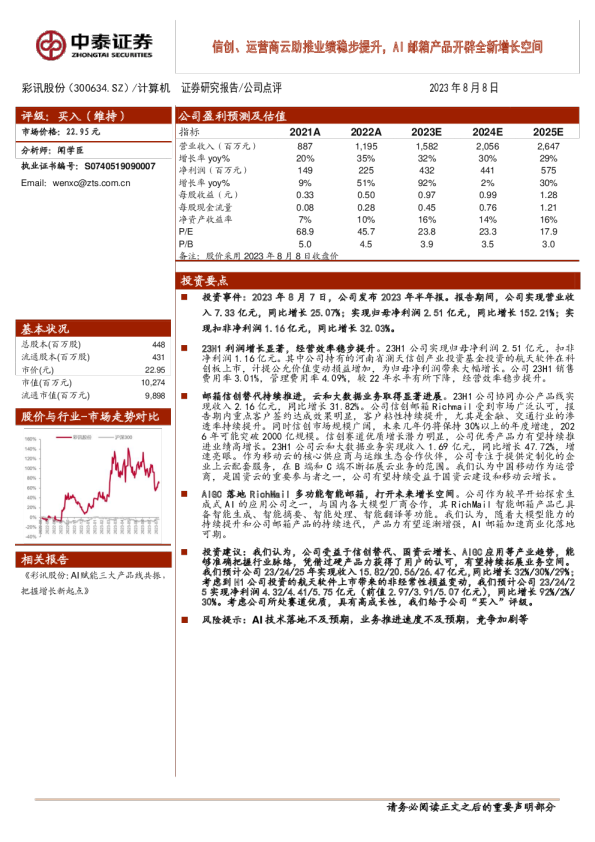

国产邮箱领军者,持续拓展业务边界:公司成立初期主要从事基础互联网业务,2005年正式上线手机邮箱业务,2009年手机邮箱产品全面升级为中国移动"139邮箱"。随着互联网行业发展,公司将业务重心逐步集中到“产业互联网技术及服务提供商”,专注于帮助企业打造面向消费者的新型产品和渠道。公司目前拥有协同办公、智慧渠道、云和大数据三大产品线。 信创走向常态化,信创邮箱产品力强:信创邮箱:随着行业信创的深入、应用软件的成熟,邮箱作为企业重要的协同办公软件之一,国产邮箱有望实现对国外邮件系统的替代。公司自主研发的邮箱产品Richmail是国内信创邮箱的主力产品,在信创适配能力与数据安全处于行业领先地位。彩讯电子邮件系统已入选中央集采邮箱项目,并获得诸多政企客户青睐。 大模型奇点时刻,AI邮箱助手有望开启全新成长曲线:2023年大模型迎来加速发展期,大模型技术将给多个行业带来重大模式创新和产业变革机遇,同时也有望演进成为每个人的人工智能助手,深刻地改变人类的生产和生活方式。邮箱是AIGC能落地的最优质场景之一,公司较早布局AI技术赋能,2023年5月发布了下一代智能邮箱demo产品具备类秘书的主动服务能力、基于大模型的信息整合处理能力及跨域信息获取和存储能力三大核心能力。目前AI邮箱助手产品提升日常邮件办公的效率可达20%以上。 深度受益运营商国资云,云业务增长势头强劲:国有企业作为国民经济的重要支柱,其数据安全关乎根基、关乎民生。推动国企上云成为国企数字化转型的下一步选择,“国资云”应运而生。据三大运营商财报显示,云计算成为拉动增长的主力,2022年云业务增速均超过100%。在运营商业务领域,公司深耕移动云,同时成功横向拓展涵盖至中国联通及中国电信。随着运营商业务的持续突破,公司市场份额有望进一步提高。 盈利预测与投资评级:国内电子邮箱领军企业,信创、AI和国资云有望带来新成长机遇,预计2023-2025年营收为15.06/18.94/23.68亿元,我们预计2023-2025年归母净利润为3.53、4.08、5.18亿元,对应PE分别为31/27/21倍,首次覆盖,给予“买入”评级。 风险提示:政策推进不及预期;AI邮箱推进不及预期;运营商信息化投入不及预期;市场竞争加剧风险。 F 1.国产邮箱领军者,重研发重技术 国产邮箱领军者。公司成立于2004年,成立初期主要从事基础互联网业务,2005年正式上线手机邮箱业务。2009年,公司手机邮箱产品全面升级为中国移动"139邮箱",用户规模达1.5亿,进入行业三甲。随着互联网行业的发展,公司将业务重心逐步集中到“产业互联网技术及服务提供商”的定位上来,专注于帮助企业打造面向消费者的新型产品和渠道。2023年,彩讯发布AI邮箱RichM@il,AI引擎RichAIBox产品Demo,将下一代生成式AI能力与RichMail邮件系统、5G消息chatbot系统等各类应用场景深度融合。 三大主业共同支撑公司业绩增长,营收占比较稳定。分业务来看,协同办公产品、智慧渠道产品、云和大数据三块业务共同支撑公司的业绩增长,同时各业务的营收占比也较为稳定。 2.协同办公:信创走向常态化,“AI”开启全新赛道 信创市场规模仍将保持快速增长,2026年有望超2000亿元。得益于数字中国关键能力建设、各行业自主可控建设需求,预期中国信创市场整体规模仍将保持30%以上的年增长。未来,随着行业信创的深入、应用软件的成熟,信创产品将渗透至更多核心业务场景,根据艾瑞咨询预计,2026年信创市场规模突破2000亿。 信创正加速邮箱国产替代节奏。国内的邮件系统在产品的功能、系统的架构、产品系列体系各有特点。随着“信创国产化替代”逐步加速,国内邮箱有望实现对国外的邮件系统品牌的替代。 彩讯于2023年5月份发布了下一代智能邮箱demo。公司积极投入AI技术研发及AI+应用创新,较早布局AI技术赋能。2023年5月,公司发布了下一代智能邮箱demo。 产品迎来了突破性的革新,升级后的下一代智能邮箱将发展三大核心产品能力:类秘书的主动服务能力、基于大模型的信息整合处理能力及跨域信息获取和存储能力,类秘书的智能服务可实现对邮件数据的智能整合、分析和反馈,如智能邮件摘要、邮件润色/改写、智能归类和整理、日程智能调整、个性化推荐等功能,让邮件应用更智能与便捷。 目前AI助手产品已实现落地的成功案例。根据公司官网的信息,某大型企业客户先前使用RichMail邮件系统,通过整合AI邮箱助手产品,打造了新一代智能邮箱系统,这一系统显著提高了日常邮件办公的效率,提升了至少20%以上。此外,5月发布AI智能邮件助手的Demo以来,公司内部每个月都在进行内测,并进行新版本的迭代,预计今年第四季度将进行AI邮箱的部分邀测,届时整理邮箱发票、智能整理等之前用户痛点的场景会得到良好改善,用户体验将得到进一步提高。 3.国资云:深度受益运营商国资云,云业务增长势头强劲 F 移动云跻身行业前三。2022年,移动云收入达到人民币503亿元,同比增长108.1%,签约云大单超6200个,央企国企上云项目超3700个,综合实力迈入国内业界第一阵营。 2023年H1,移动云收入达到人民币422亿元,同比增长80.5%,其中IaaS收入份额排名top3,自有IaaS+PaaS收入增速超100%。 目前公司是移动云的核心供应商,为其提供满足一定安全条件且与综合性国资云平台实现信息互联互通的私有云平台,助力三大运营商推动国资云快速发展,运营商作为国资云建设的主力军,渗透率持续提升,公司作为其国资云的核心供应商也将持续受益。 截至22年底,中国移动依旧是彩讯的最大客户,来自中国移动的营收占比高达63.61%。 积极拓展联通和电信,有望实现突破。在运营商业务领域,目前公司不仅仅继续深耕中国移动,也已经成功横向拓展涵盖至中国联通及中国电信。随着运营商业务持续推进和不断增长的业务类型和规模,结合公司在中国联通和中国电信业务的进一步深入参与,公司在运营商业务的市场份额有望进一步提高,预计将会实现更大的突破。 4.盈利预测与估值 我们预计公司2023年-2025年营业收入分别为15.06/18.94/23.68亿元,归母净利润为3.53、4.08、5.18亿元,对应EPS分别为0.79、0.91、1.16元。可比公司估值与投资建议:根据业务相似性原理,我们选取致远互联、泛微网络、金山办公等应用软件公司作为可比公司。可比公司2023年PE平均值为75倍。考虑公司是国内电子邮箱领先企业,有望受益信创、AI和国资云带来的成长机遇,我们预计2023-2025年归母净利润为3.53、4.08、5.18亿元,对应PE分别为31/27/21倍,首次覆盖,给予“买入”评级。 5.风险提示 1.政策推进不及预期:党政信创主要靠国家财政拨款,如果预算投入不及预期,可能会一定程度上影响信创推进进度。 2.AI邮箱推进不及预期:如果公司的产品研发进度不及预期,可能会影响公司产品的市场竞争力和销量,从而影响公司业绩增长。 3.运营商信息化投入不及预期:公司主要客户以移动等运营商为主,如果运营商信息化投入不及预期,可能会给公司业务增长带来影响。 4.市场竞争加剧风险:邮箱竞争公司较多,竞争对手如果加大研发和销售投入,可能会使得行业竞争加剧,从而影响公司业绩增长。