DBDaily : 美联储、日本央行和英国央行本周

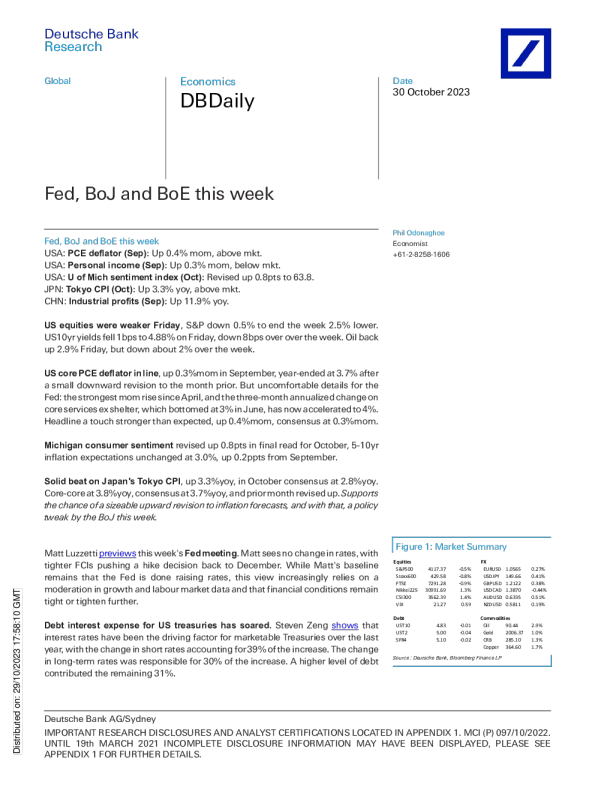

德意志银行研究 全球Economics DBDaily 日期 2023年10月30日 美联储、日本央行和英国央行本周 美联储、日本央行和英国央行本周 美国:PCE放气装置(Sep):月环比上涨0.4%,高于mkt。美国:个人收入(9月):月环比上涨0.3%,低于mkt。 美国:密歇根州情绪指数U(10月):将0.8点修改为63.8。JPN:东京CPI( 10月):同比增长3.3%,高于mkt。 CHN:工业利润(9月):同比上涨11.9%。 美国股市周五走弱,标准普尔下跌0.5%,结束本周下跌2.5%。周五美国10年期国债收益率 下跌1个基点,至4.88%,较一周下跌8个基点。周五油价上涨2.9%,但一周下跌约2% 。 美国核心PCE平整器在生产线上在对前一个月进行小幅下调后,9月月环比增长0.3%,年终至 3.7%。但对美联储来说,令人不安的细节是:自4月以来最强劲的月环比增长,而6月收容所外核心服务的三个月年化变化在3%触底,现在已加速至4%。 密歇根州消费者情绪10月的最终读数上调0.8点,5-10年通胀预期不变,为3.0%,比9月上升0.2个百分点。 日本东京CPI的强劲表现,同比增长3.3%,10月共识为2.8%。核心核心同比增长3.8%,共识为3.7%,上个月向上修正。支持对通胀预测进行大幅上调的机会,并因此,日本央行本周进行了政策调整。 MattLuzzetti预览了本周的美联储会议马特认为利率没有变化,FCI收紧将加息决定推回到12月。尽管马特的基线仍然是美联储已经完成加息,但这种观点越来越依赖于增长和劳动力市场数据的放缓,以及金融状况仍然紧张或进一步收紧。 美国国债的债务利息支出飙升。StevenZeng表明,利率一直是过去一年中可销售国债的驱动因素,短期利率的变化占增长的39%。长期利率的变化占增长的30%。较高的债务水平贡献 PhilOdonaghoe 经济学家 +61-2-8258-1606 图1:市场摘要 EquitiesFX 了剩余的31%。 Stox600 429.58 −0.8% USDJPY149.66 0.41% FTSE 7291.28 −0.9% GBPUSD1.2122 0.38% Nikkei225 30991.69 1.3% USDCAD1.3870 −0.44% CSI300 3562.39 1.4% AUDUSD0.6335 0.51% VIX 21.27 0.59 NZDUSD0.5811 0.19% Debt 商品 UST10 4.83 −0.01 油 90.44 2.9% UST2 5.00 −0.04 Gold 2006.37 1.0% SFR4 5.10 −0.02 CRB 285.10 1.3% 铜364.60 1.7% S&P5004117.37−0.5%EURUSD1.05650.27% 分发时间:2023年10月29日17:58:10GMT 来源:德意志银行,彭博财经LP 德意志银行/悉尼 重要的研究披露和分析师认证位于附录1。MCI(P)097/10/2022。直到2021年3月19日,未完成的披露信息可能已经显示,有关更多细节,请参阅附 录1。 7T2se3r0Ot6kwoPa BinkyChadha指出,进入第三季度收益季节,市场共识希望收益出现小幅连续下降。在这种情况下,Q3带来了坚实的节拍受利润率驱动。Binky上调了标准普尔500指数2023年(228美元对之前的224美元)和2024年(250美元对之前的244美元)的每股收益预期。 最近五次英国央行会议对英镑来说是无聊的事情ShreyasGopal指出。本周的会议会有所不同吗?除了另一次举行之外,很难看到其他任何事情,而英格兰银行的信号变化或更明显的鸽派转向目前还不太可能。外汇可能不得不再次超越会议以获得更多刺激。 SanjayRaja深入研究英国劳动力市场统计数据的最新变化Sanjay认为,英国央行可能会降低对即将到来的劳动力市场数据的重视,直到国家统计局对LFS做出必要的改变-国家统计局表示,这在明年春季之前不太可能发生。 SebastianBecker预览了今天的德国CPI打印。塞巴斯蒂安预计头条新闻月环比将上升0.1%,这将使年环比从4.5%降至3.9%。共识更强。 MarcSchattenberg更新德国工资各州谈判已经开始了2023年集体谈判的最后阶段,马克认为有效工资和薪金在2023年可能会增加5.5%,到2024年可能会增加5%左右。 DB全球分析师的未来一周 央行会议强调了本周的重点:美联储,日本央行和英国央行。共识希望美联储和英国央行保持政策不变。日本央行提供了政策变化的最大可能性,但要确定这种变化的轮廓是棘手的。DB在这里完整的日本央行预览。在数据方面,美国的就业人数和ISM,欧洲的CPI和GDP。 美国,美联储周三在数据强劲的一周中开会:亮点包括就业成本指数,ISM和十月份的就业数据。共识希望就业人数增加190k。 欧洲,10月暴涨CPI,第三季度GDP。 英国、英国央行、货币政策委员会发言、调查和信贷。 日本,日本央行政策会议,DB预计将进行政策调整,但在一系列可用选项中,确切的细节尚不确定。DB的完整预览在这里。同样在本周,失业,9月 澳大利亚/新西兰,澳大利亚零售支出,新西兰劳动力调查 未来的一天 澳大利亚零售额9月,共识寻找0.3%的妈妈指纹。 美国达拉斯联储制造业,十月。 英国货币供应,消费信贷,都是Sep 德国GDPandCPI,分别为Q3和10月。 ECBS说话:Guindos,Simkus 当天的图表 美国核心PCE平减指数符合9月的共识,但细节可能令美联储担忧 来源:德意志银行,彭博金融,LP 美国 美国:PCE平减指数(9月):月环比上涨0.4%,高于mkt。 PCE核心平减指数9月环比增长0.3%/3.7%。 美国:个人收入(9月):月环比增长0.3%,低于mkt。 9月份个人支出增长0.7%,而实际个人支出增长0.4%。 美国:美国密歇根州情绪指数(10月):修正为0.8点,至63.8。 10月,当前条件指数上调3.9pts至70.6,而预期指标下调1.4pts至59.3。10月,一年 期通胀预期指标增加0.4pps至4.2%,而5-10年期指标确认为3.0%。 美国:堪萨斯城联储服务(10月):下降3分至-1。 欧洲 FRA:消费者信心(10月):上升1pt至84,高于mkt。 10月份失业率前景下降3分至17,而价格前景的演变下降1分至-45。 ESP:GDP(第三季度):季度环比增长0.3%/同比增长1.8%,高于mkt。 家庭支出是最大的贡献者,为整体GDP增加了0.7pps。第二季度GDP增长下调至0.4% qoq/2.0%。 ESP:零售额(sa)(9月):同比增长6.5%。 9月份未经调整的零售额同比增长6.0%。 ITA:经济情绪(10月):下降1点,至103.9。 10月份制造业信心下降0.4点至96点,而消费者信心下降3.8点至101.6点。 ITA:时薪(9月):平妈,同比增长3.0%。 时薪也持平,8月份同比增长3.0%。 ITA:工业销售(8月):月环比下降0.4%/同比下降5.0%。 8月国内销售月环比下降0.6%/5.7%,国外销售月环比增长0.1%,同比下降3.8%。 NOR:零售额(9月):月环比下降0.3%,低于mkt。 9月份食品和饮料销售额月环比下降1.0%。 DNK:零售额(9月):平妈。 8月份零售额月环比增长3.7%,同比下降1.4%。 SWE:零售额(9月):月环比下降1.4%/同比下降3.8%。 8月份零售额持平,同比下降1.7%。 亚洲 JPN:东京CPI(10月):同比增长3.3%,高于mkt。 不包括生鲜食品和能源的东京CPI10月同比增长3.8%。 CHN:工业利润(9月):同比增长11.9%。 9月工业利润同比下降9.0%。 澳大利亚 未来一周预览 零售支出;澳洲联储11月会议前的最后一个关键数据点 零售业九月是星期一。我们希望妈妈上涨0.4%。然而,对于整个季度(周五到期),我们预计零售量将再次下降,季度环比下降0.3%。如果实现的话,第三季度零售量的下降将进一步证明消费者支出确实在放缓。我们面临的麻烦,也是我们坚持不一致的呼吁,即澳洲联储在今年年底之前两次加息25个基点的原因,是消费放缓幅度不够大,可能持续的时间不够长,无法使通胀回到目标。我们最新的ANZOMMO图表包使案例更加详细。 RBA助理州长布拉德·琼斯将在悉尼时间周二上午10:50在悉尼的会议上发言,并在悉尼时间周五上午11:30再次发言。我们怀疑琼斯在这两种情况下的政策前景都会有什么新消息。对于澳洲联储来说,未来一周相当于美联储的“停电期”。为此,我们怀疑琼斯是否希望在11月7日抢先董事会的政策审议。 同样在本周,私营部门信贷九月是星期二,建筑批准9月星期三和住房金融这些印刷品中不会有太多影响澳洲联储的想法。 未来一周的日记 澳大利亚星期一 零售额(9月) [DB:0.4%妈妈;上一个:0.2%妈妈] 周二 澳洲联储的琼斯说私营部门信贷(9月) [上一页:0.4%月环比/5.1%] 周三 CoreLogic房价(10月)[上一页:0.9月月环比]制造业PMI (10月F)[上一页:48点]建筑批准(9月) [DB:-2%mom;上一个:7.0%mom] 星期四 住房金融(9月) [再融资总额:上一页:2.2%妈妈] Friday 服务业PMI(10月F )[上一页:47.6点]零售销售(第三季度 ) [第三季度零售额:DB:-0.3%季度;以前的:-0.5%季度] 新西兰 星期一 新西兰 未来一周预览 第三季度劳动力调查显示失业率上升 本周的亮点将是第三季度劳动力调查我们希望就业季度环比增长0.2%,失业率也将飙升至 4.0%,部分原因是劳动力参与率上升,上升0.1个百分点至72.5%。 我们仍然认为新西兰在2023年下半年重新进入衰退,以失业率上升为标志的劳动力市场疲软将是这方面的关键标志。为此,我们再次确认我们的呼吁,即新西兰央行处于最终利率,并可能在明年第一季度削减。我们最新的ANZOMMO更多细节。 同样在本周,商业信心十月是星期二和星期五,2023年大选的官方结果将被宣布。尽管Natioal将成为联合政府的主要伙伴,但仍未解决的是“特别”投票的最终投票结果,这将决定该联盟的最终组成 。我们期望国家和ACT之间建立双向联盟。为此,历史表明,新西兰向中右翼政府的转变会增强总体商业信心。因此,周二的商业信心指数应该会更强。 NZL:澳新银行消费者信心指数(10月):月环比增长2.0%,至88.1pt。 无主要数据/事件发布 周二 建筑同意书(9月)[住宅:上一页 :-6.7%妈妈]澳新银行商业信心(10 月)[上一页:1.5分] 周三 家庭劳动力调查[就业人数:DB:季度环比0.2%;前一个:季度环比1.0%/同比4.0%][失业率:DB:4.0%;上一个:3.6%] [劳动力参与率:DB:72.5%;上一个:72.4%][私人工资,不包括加班费:DB:0.9%qoq;以前的1.1%qoq] CoreLogic房价(10月)[上一页:同比-7.3%] 新西兰央行金融稳定报告 星期四 无主要数据/事件发布。 Friday 无主要数据/事件发布 一年前的家庭财务指标在10月份下降了2个百分点,至-25,而一年前的指标上升了1个百分点,至16。 -18. 每周经济日记 图2:数据日历 来源:德意志银行,彭博财经LP 图3:数据日历 来源:德意志银行,彭博财经LP 附录1 重要披露 *根据要求提供其他信息 *除非另有说明,否