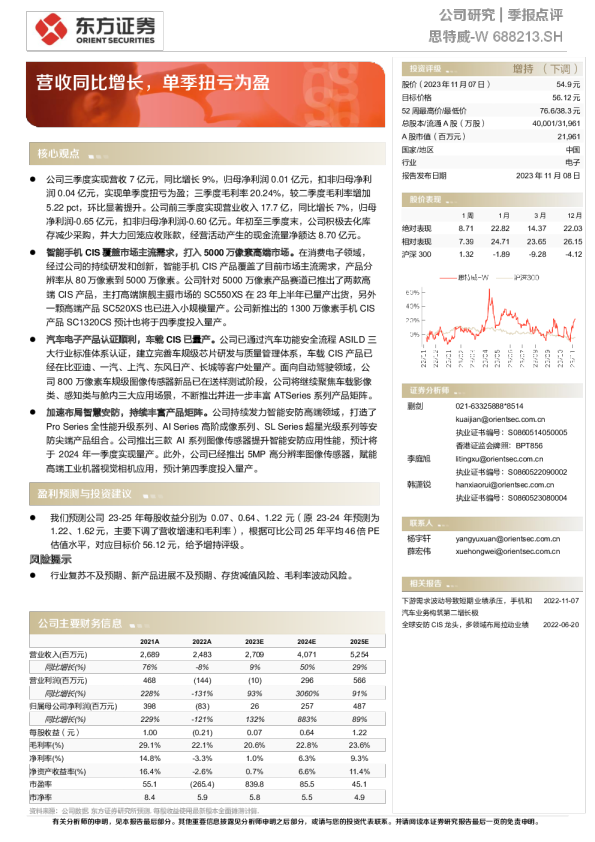

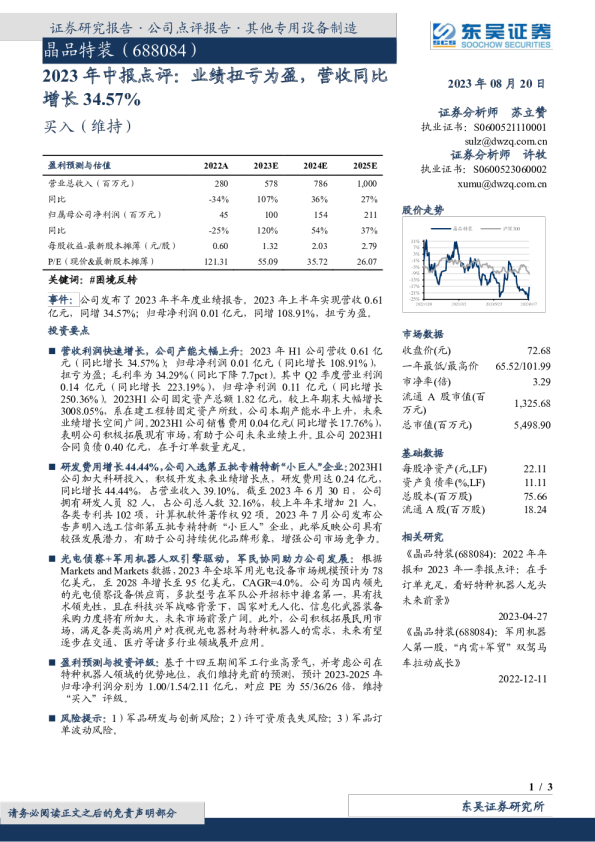

业绩扭亏为盈,营收同比增长34.57%

事件:公司发布了2023年半年度业绩报告。2023年上半年实现营收0.61亿元,同增34.57%;归母净利润0.01亿元,同增108.91%,扭亏为盈。 营收利润快速增长,公司产能大幅上升:2023年H1公司营收0.61亿元(同比增长34.57%);归母净利润0.01亿元(同比增长108.91%),扭亏为盈;毛利率为34.29%(同比下降7.7pct)。其中Q2季度营业利润0.14亿元(同比增长223.19%),归母净利润0.11亿元(同比增长250.36%)。2023H1公司固定资产总额1.82亿元,较上年期末大幅增长3008.05%,系在建工程转固定资产所致,公司本期产能水平上升,未来业绩增长空间广阔。2023H1公司销售费用0.04亿元(同比增长17.76%),表明公司积极拓展现有市场,有助于公司未来业绩上升。且公司2023H1合同负债0.40亿元,在手订单数量充足。 研发费用增长44.44%,公司入选第五批专精特新“小巨人”企业:2023H1公司加大科研投入,积极开发未来业绩增长点,研发费用达0.24亿元,同比增长44.44%,占营业收入39.10%。截至2023年6月30日,公司拥有研发人员82人,占公司总人数32.16%,较上年年末增加21人,各类专利共102项,计算机软件著作权92项。2023年7月公司发布公告声明入选工信部第五批专精特新“小巨人”企业,此举反映公司具有较强发展潜力,有助于公司持续优化品牌形象,增强公司市场竞争力。 光电侦察+军用机器人双引擎驱动,军民协同助力公司发展:根据Markets and Markets数据,2023年全球军用光电设备市场规模预计为78亿美元,至2028年增长至95亿美元,CAGR=4.0%。公司为国内领先的光电侦察设备供应商,多款型号在军队公开招标中排名第一,具有技术领先性,且在科技兴军战略背景下,国家对无人化、信息化武器装备采购力度将有所加大,未来市场前景广阔。此外,公司积极拓展民用市场,满足各类高端用户对夜视光电器材与特种机器人的需求,未来有望逐步在交通、医疗等诸多行业领域展开应用。 盈利预测与投资评级:基于十四五期间军工行业高景气,并考虑公司在特种机器人领域的优势地位,我们维持先前的预测,预计2023-2025年归母净利润分别为1.00/1.54/2.11亿元,对应PE为55/36/26倍,维持“买入”评级。 风险提示:1)军品研发与创新风险;2)许可资质丧失风险;3)军品订单波动风险。