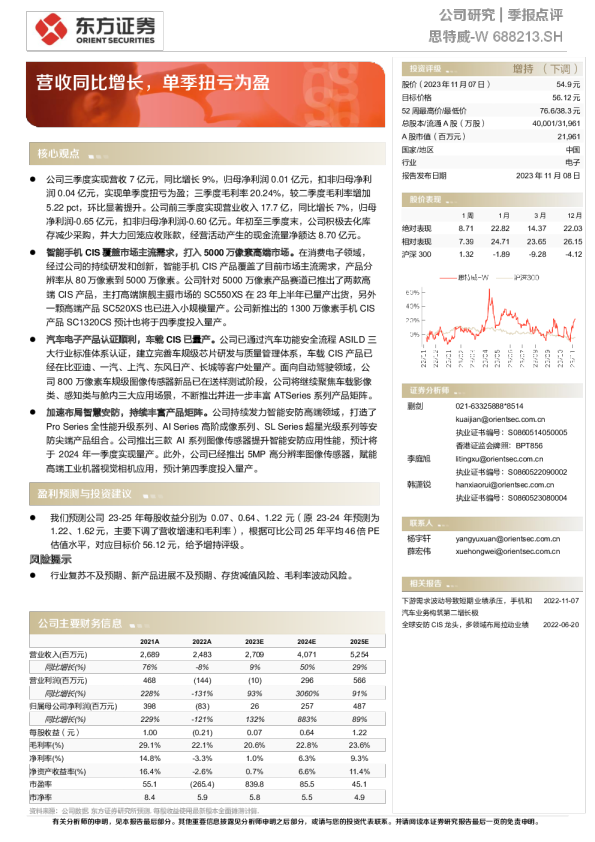

营收同比增长,单季扭亏为盈

核心观点 ⚫公司三季度实现营收7亿元,同比增长9%,归母净利润0.01亿元,扣非归母净利润0.04亿元,实现单季度扭亏为盈;三季度毛利率20.24%,较二季度毛利率增加5.22 pct,环比显著提升。公司前三季度实现营业收入17.7亿,同比增长7%,归母净利润-0.65亿元,扣非归母净利润-0.60亿元。年初至三季度末,公司积极去化库存减少采购,并大力回笼应收账款,经营活动产生的现金流量净额达8.70亿元。 ⚫智能手机CIS覆盖市场主流需求,打入5000万像素高端市场。在消费电子领域,经过公司的持续研发和创新,智能手机CIS产品覆盖了目前市场主流需求,产品分辨率从80万像素到5000万像素。公司针对5000万像素产品赛道已推出了两款高端CIS产品,主打高端旗舰主摄市场的SC550XS在23年上半年已量产出货,另外一颗高端产品SC520XS也已进入小规模量产。公司新推出的1300万像素手机CIS产品SC1320CS预计也将于四季度投入量产。 ⚫汽车电子产品认证顺利,车载CIS已量产。公司已通过汽车功能安全流程ASILD三大行业标准体系认证,建立完善车规级芯片研发与质量管理体系,车载CIS产品已经在比亚迪、一汽、上汽、东风日产、长城等客户处量产。面向自动驾驶领域,公司800万像素车规级图像传感器新品已在送样测试阶段,公司将继续聚焦车载影像类、感知类与舱内三大应用场景,不断推出并进一步丰富ATSeries系列产品矩阵。 蒯剑021-63325888*8514kuaijian@orientsec.com.cn执业证书编号:S0860514050005香港证监会牌照:BPT856李庭旭litingxu@orientsec.com.cn执业证书编号:S0860522090002韩潇锐hanxiaorui@orientsec.com.cn执业证书编号:S0860523080004 ⚫加速布局智慧安防,持续丰富产品矩阵。公司持续发力智能安防高端领域,打造了Pro Series全性能升级系列、AI Series高阶成像系列、SL Series超星光级系列等安防尖端产品组合。公司推出三款AI系列图像传感器提升智能安防应用性能,预计将于2024年一季度实现量产。此外,公司已经推出5MP高分辨率图像传感器,赋能高端工业机器视觉相机应用,预计第四季度投入量产。 盈利预测与投资建议 ⚫我们预测公司23-25年每股收益分别为0.07、0.64、1.22元(原23-24年预测为1.22、1.62元,主要下调了营收增速和毛利率),根据可比公司25年平均46倍PE估值水平,对应目标价56.12元,给予增持评级。 杨宇轩yangyuxuan@orientsec.com.cn薛宏伟xuehongwei@orientsec.com.cn 风险提示 ⚫行业复苏不及预期、新产品进展不及预期、存货减值风险、毛利率波动风险。 下游需求波动导致短期业绩承压,手机和汽车业务构筑第二增长极2022-11-07 全球安防CIS龙头,多领域布局拉动业绩2022-06-20 投资建议 公司营收和盈利能力受消费电子和安防行业景气度影响,公司前三季度实现营业收入17.7亿,同比增长7%,归母净利润-0.65亿元,扣非归母净利润-0.60亿元。结合23年中报和三季报情况,我们对公司23-25年盈利预测做如下假设: 1)收入增长主要来自于CMOS图像传感器,得益于FSI-RS、BSI-RS、GS系列产品的同步向上,有望受益于公司销售份额和高端产品占比提升。我们预测公司23-25年收入分别为27.1、40.7、52.5亿元。 2)一方面,受益于公司的技术优势,安防领域和机器视觉CIS高端产品比重增加,公司产品结构优化有望带动毛利率的提升;另一方面,随着智能手机市场复苏和库存去化基本完成,手机CIS毛利率有望有所提升。因此,我们预计公司23-25年毛利率分别为20.6%、22.8%和23.6%。 3)公司23-25年销售费用率为2.8%、2.5%、2.0%,管理费用率为2.8%、2.4%、2.0%。销售和管理费用率的小幅下降主要考虑到销售收入的增长带来一定的摊薄影响。研发费用方面,23-25年研发费用率保持在8%以上,分别为11.1%、9.4%、8.0%,主要考虑到公司研发持续投入,保证公司制造工艺能够跟随CIS行业创新发展。 我们预测公司23-25年每股收益分别为0.07、0.64、1.22元(原23-24年预测为1.22、1.62元,主要下调了营收增速和毛利率),根据可比公司25年平均46倍PE估值水平,对应目标价56.12元,给予增持评级。 风险提示 行业复苏不及预期:CMOS图像传感器产品受下游消费电子、智能安防等行业景气度影响,若公行业景气度复苏不及预期,可能导致公司出货量和价格持续承压,将对公司收入及盈利能力产生负面影响。 新产品进展不及预期:公司多款智能手机、车载和智能安防新产品处于研发和测试阶段,若未来公司产品研发、量产不及预期或产品导入受阻,将对公司收入及盈利能力产生负面影响。 存货减值风险:公司存货受行业供需影响,如库存不能及时去化,可能产生存货减值风险,对公司盈利能力产生负面影响。 毛利率波动风险:公司主要产品毛利率主要受下游需求、产品售价、产品结构、原材料及封装测试成本及公司技术水平等多种因素影响,若上述因素发生变化,可能导致公司毛利率波动,从而影响公司的盈利能力及业绩表现。 Tabl e_Disclai mer分析师申明 每位负责撰写本研究报告全部或部分内容的研究分析师在此作以下声明: 分析师在本报告中对所提及的证券或发行人发表的任何建议和观点均准确地反映了其个人对该证券或发行人的看法和判断;分析师薪酬的任何组成部分无论是在过去、现在及将来,均与其在本研究报告中所表述的具体建议或观点无任何直接或间接的关系。 投资评级和相关定义 报告发布日后的12个月内行业或公司的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准(A股市场基准为沪深300指数,香港市场基准为恒生指数,美国市场基准为标普500指数); 公司投资评级的量化标准 买入:相对强于市场基准指数收益率15%以上;增持:相对强于市场基准指数收益率5%~15%;中性:相对于市场基准指数收益率在-5%~+5%之间波动;减持:相对弱于市场基准指数收益率在-5%以下。 未评级——由于在报告发出之时该股票不在本公司研究覆盖范围内,分析师基于当时对该股票的研究状况,未给予投资评级相关信息。 暂停评级——根据监管制度及本公司相关规定,研究报告发布之时该投资对象可能与本公司存在潜在的利益冲突情形;亦或是研究报告发布当时该股票的价值和价格分析存在重大不确定性,缺乏足够的研究依据支持分析师给出明确投资评级;分析师在上述情况下暂停对该股票给予投资评级等信息,投资者需要注意在此报告发布之前曾给予该股票的投资评级、盈利预测及目标价格等信息不再有效。 行业投资评级的量化标准: 看好:相对强于市场基准指数收益率5%以上; 中性:相对于市场基准指数收益率在-5%~+5%之间波动; 看淡:相对于市场基准指数收益率在-5%以下。 未评级:由于在报告发出之时该行业不在本公司研究覆盖范围内,分析师基于当时对该行业的研究状况,未给予投资评级等相关信息。 暂停评级:由于研究报告发布当时该行业的投资价值分析存在重大不确定性,缺乏足够的研究依据支持分析师给出明确行业投资评级;分析师在上述情况下暂停对该行业给予投资评级信息,投资者需要注意在此报告发布之前曾给予该行业的投资评级信息不再有效。 HeadertTabl e_Discl ai mer免责声明 本证券研究报告(以下简称“本报告”)由东方证券股份有限公司(以下简称“本公司”)制作及发布。 本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告的全体接收人应当采取必要措施防止本报告被转发给他人。 本报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,客户也不应该认为该信息是准确和完整的。同时,本公司不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的证券研究报告。本公司会适时更新我们的研究,但可能会因某些规定而无法做到。除了一些定期出版的证券研究报告之外,绝大多数证券研究报告是在分析师认为适当的时候不定期地发布。 在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。 本报告中提及的投资价格和价值以及这些投资带来的收入可能会波动。过去的表现并不代表未来的表现,未来的回报也无法保证,投资者可能会损失本金。外汇汇率波动有可能对某些投资的价值或价格或来自这一投资的收入产生不良影响。那些涉及期货、期权及其它衍生工具的交易,因其包括重大的市场风险,因此并不适合所有投资者。 在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。 本报告主要以电子版形式分发,间或也会辅以印刷品形式分发,所有报告版权均归本公司所有。未经本公司事先书面协议授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容。不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。 经本公司事先书面协议授权刊载或转发的,被授权机构承担相关刊载或者转发责任。不得对本报告进行任何有悖原意的引用、删节和修改。 提示客户及公众投资者慎重使用未经授权刊载或者转发的本公司证券研究报告,慎重使用公众媒体刊载的证券研究报告。 东方证券研究所 地址:上海市中山南路318号东方国际金融广场26楼电话:021-63325888传真:021-63326786网址:www.dfzq.com.cn 东方证券股份有限公司经相关主管机关核准具备证券投资咨询业务资格,据此开展发布证券研究报告业务。东方证券股份有限公司及其关联机构在法律许可的范围内正在或将要与本研究报告所分析的企业发展业务关系。因此,投资者应当考虑到本公司可能存在对报告的客观性产生影响的利益冲突,不应视本证券研究报告为作出投资决策的唯一因素。