港股晨报

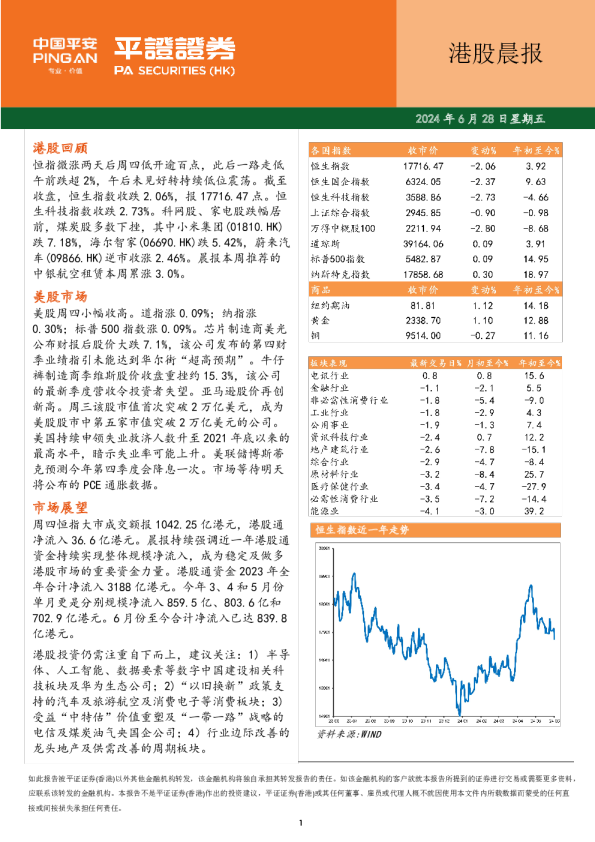

周五震荡走低,险守二十天线。恒指随外围低开132 点,跌幅随即扩大至247点,低见23730点,其后跌幅 一度收窄至仅20点,午后大盘走势偏软,尾盘沽压再 度扩大。截至收盘,恒指收报23831点,下跌145点或 0.61%;国指收报9656点,下跌47点或0.49%,大市 成交进一步减至827.99亿。港股通录得净流入资金 4.84亿,其中港股通(沪)净流入2.83亿,港股通(深)净流入2.01亿。板块方面,本地地产、软件、5G概念板块跌幅靠前;黄金股逆市走强。 1. 2023年3月9日星期四 港股晨报 港股回顾 美联储加息预期急剧升温,全球金融风险资产承压明显。周三港股全天维持大跌行情,其中恒生科技指数跌3.23%,恒指与国企指数分别跌2.35%和2.68%。各板块纷纷下跌情形下,晨报一直强调的电信板块逆势上扬,指数收涨0.46%。个股层面,进军直播电商领域的电视广播(0511HK)周三再度飙涨85%创新高,4日累计升幅达247%。周三南下资金净流入金额达到75.6亿港元。 美股市场 美联储主席鲍威尔昨日再强调,最终利率将高于早前预期,道指周三跑输纳指及标普500指数, 道指低收58.06点或0.18%,报32,798.4点。标 普500指数高收5.64点或0.14%,收报3,992.01 点。纳指高收45.67点或0.4%,报11,576点。个股表现差异,美国调查Tesla(TSLA.US)遭投诉ModelY軚盘行驶时脱落,该股收跌3.04%。AMD(AMD.US)、Nvidia(NVDA.US)分别高收4%及3.8%。 市场展望 以中国海洋石油(0883HK)为代表的原油煤炭能源板块是晨报去年以来持续重点推荐的除运营商之外的又一重要低估央国企板块。晨报一直强调积极把握具有高股息率的低估值煤炭油气龙头公司的逢低配置机遇。超预期的PMI数据验证国内一季度经济有望实质性转暖,两会最新公布的经济增长目标定调今年经济发展,港股市场结构性行情有望持续演绎。 建议投资者持续积极布局相关行业板块:1)人工智能、半导体、数据要素等数字中国建设相关核心创新科技板块;2)中央经济会议重点提及的新能源汽车及养老消费及景气改善的餐饮旅游航空等消费板块;3)具有较高股息率的低估值煤炭油气及央国企建筑地产类龙头公司;4)电信运营商、绿电运营商以及军工产业链等的中长期配置机会。 各国指数 收市价 变动% 年初至今% 恒生指数 20051.25 -2.35 1.36 恒生国企指数 6727.18 -2.68 0.33 恒生科技指数 3989.28 -3.23 -3.38 上证综合指数 3283.25 -0.06 6.28 万得中概股100 2603.23 -1.11 7.64 道琼斯 32798.40 -0.18 -1.05 标普500指数 3992.01 0.14 3.97 纳斯特克指数 11576.00 0.40 10.60 商品 收市价 变动% 年初至今% 纽约期油 76.48 -1.42 -4.71 黄金 1818.10 -0.10 -0.44 铜 8859.50 1.10 4.46 板块表现 最新交易日% 月初至今% 年初至今% 电讯行业 0.5 6.2 20.3 必需性消费行业 -1.2 1.8 -0.5 公用事业 -1.4 2.2 2.4 金融行业 -1.7 1.3 4.4 综合行业 -2.1 3.0 3.4 地产建筑行业 -2.1 1.2 -1.8 能源业 -2.1 8.5 15.5 原材料行业 -2.1 2.4 8.8 工业行业 -2.2 3.9 3.4 非必需性消费行业 -2.6 0.7 0.8 资讯科技行业 -2.8 0.9 -1.5 医疗保健行业 -3.8 -1.0 -4.8 恒生指数一年走势 28000 26000 24000 22000 20000 18000 16000 14000 资料来源:WIND 市场热点 3月8日,广州市正式发布《广州市建设国际消费中心城市发展规划(2022—2025年)》,提出加快建成具有全球影响力、美誉度的国际消费中心城市。壮大汽车消费,推进全市公交车辆、出租车全面置换为新能源车辆,加快党政机关公务车辆、国有企业公务车辆、市政作业车辆有序置换为新能源车辆。综合运用经济奖励、政策支持等多种手段鼓励私人部门购买新能源汽车,提升新能源车在私人部门的渗透率。各地纷纷出台促进新能源汽车消费的具体措施,建议积极关注相关受益龙头公司:广汽集团 (2238HK)、长城汽车(2333HK) 据武汉发布,3月8日,市数字经济发展委员会全体会议暨武汉国家新一代人工智能创新发展试验区建设工作领导小组会议召开,武汉市委书记郭元强主持会议并强调要大力发展数字经济和人工智能产业,打造全国数字经济一线城市,开辟新领域、制胜新赛道。数字经济及人工智能的不断创新开启软件业新的发展空间,建议积极关注相关公司:神州控股(0861HK)、百度集团(9888HK) 本周荐股 公司及代码推荐内容目标价/止损价 中芯国际(0981HK) 公司是国内第一大、全球第四大晶圆代工厂,主要为客户提供0.35 微米至14纳米多种技术节点、不同工艺平台的集成电路晶圆代工 及配套服务。公司2022年四季度实现收入16.21亿美金,同比增长3%,环比下滑15%,符合之前环比下滑13%-15%的预期。由于公司产能利用率下滑,四季度毛利率为32%,落在此前指引区间30%-32%上限。2022年下半年以来客户下单意愿减弱,四季度公司产能利用率从3Q22的92.1%下滑至79.5%,出货量环比下滑12%。公司预计2023年上半年半导体行业仍在周期底部,手机、消费电子类芯片仍在去库存阶段,指引23年一季度收入环比下滑10%-12%。但公司认为今年下半年开始半导体行业需求有望回暖,预计全年营收下滑11%-14%。新的人工智能热潮必将同时带动底层半导体芯片产业的良性发展,公司仍是我国量产水平最高的晶圆制造公司,下半年的景气回升值得期待。Wind一致预期公司2023年净利润为82.3亿港元,对应当前市值为16倍PE左右,较为低估,建议积极关注。 18.6/15.5HKD 财经要闻 【宏观信息】 道指收市跌57点纳指高收0.4% 美或持续加息英国富时100指数收升10点 欧美国债收益率倒挂加深美元指数创三个月新高小非农超预期美国2月ADP就业人数增24.2万人美1月贸易逆差扩至683亿美元 美韩首脑会谈於4月底举行料将商讨高端技术及经济安全等议题德国1月实际零售销售额按月意外续降0.3% 日本2月服务业现况指数急弹至52创八个月高 欧元区去年末季GDP季率终值下修至持平 乘联会:内地2月新能源乘用车零售按年增61%广义乘用车销量增10.4% 【公司信息】 阿里巴巴(09988.HK)淘特淘工厂会员数超过600万 中国联通(00762.HK)去年纯利升16.5%至167.5亿人币符预期末期息增至10.9分人币中国联通(00762.HK):积极探索估值重塑体系今年会加紧引进AI专才 广汽集团(02238.HK)2月产量增15.3%销量回升12.4% 长城汽车(02333.HK)2月汽车销量按年跌约3.7% 澳博控股(00880.HK)全年亏损扩大至77.98亿元 国泰航空(00293.HK):本月底将恢复每周逾110班往返内地航班覆盖15个城市 艾美疫苗(06660.HK)拟发行不超过2.4亿股非上市人民币普通股中信股份(00267.HK):西澳高院就中信澳矿项目下达裁决理由中国有色矿业(01258.HK)预告去年利润跌29.7%至2.5亿美元长飞光纤光缆(06869.HK)全年赚11.7亿人民币增长65.2% 远洋集团(03377.HK)今年2月协议销售额约50.7亿人民币按年增35.9%万科企业(02202.HK):30%是分红规划底线要求 中国诚通(00217.HK)全年纯利7,607万元跌27%末期息派0.39仙 东风集团(00489.HK)2月产量减16.5%销量跌25% 香港航天科技(01725.HK)卫星附属Aspace获第三方注资1.47亿香港科技探索(01137.HK)2月订单总额6.21亿元按月减少6.5% 越秀服务(06626.HK)全年纯利4.16亿元人民币升15.7%末期息10.9港仙 宝龙地产(01238.HK)2月合约销售额约33.2亿人民币按年增7%药明巨诺(02126.HK):倍诺达完成首例患者的回输治疗 业聚医疗(06929.HK)全年亏转盈赚1,849.1万美元 酷派集团(02369.HK)收入减少全年亏损扩至逾6亿元 新股资讯 公司名称 上市代号 行业 招股价 每手股数 招股截止日上市日期 维天运通2482信息技术2.90-3.5010002022/3/022022/3/09 九方财富9636信息技术16.98-18.785002022/3/032022/3/10 资料来源:阿斯达克财经网*招股中 经济数据 日期 国家 指数 期间 预测值 前值 03/09美国挑战者企业裁员人数同比二月--440.00% 03/09美国周度首次申领失业救济人数三月四日--190k 03/09美国持续领取失业救济人数二月二十五日--1655k 资料来源:彭博 重点公司股票表现 公司 代码 股价表现(%) 最新交易日 1个月 3个月 1年 恒生指数 HSI -2.4 -6 3 -12 恒生国企指数 HSCEI -2.7 -7 0 -16 恒生科技指数 HSCEI -3.2 -12 -6 -23 科网公司腾讯控股 700 HK -2.1 -8 17 -14 阿里巴巴 9988 HK -3.2 -18 -7 -17 百度集团 9888 HK -3.3 -14 18 -6 小米集团 1810 HK -4.2 -7 4 -18 京东集团 9618 HK -4.3 -20 -26 -37 网易 9999 HK -3.8 -8 15 -13 新能源车比亚迪 1211 HK -2.9 -11 11 -10 小鹏汽车 9868 HK -7.1 -18 -32 -77 吉利汽车 0175 HK -4.3 -15 -15 -28 长城汽车 2333 HK -5.6 -5 -8 -37 广汽集团 2238 HK -2.6 -6 -7 -30 医药/消费石药集团 1093 HK -6.2 -7 -14 -7 中国生物制药 1177 HK -1.4 -7 -8 -14 药明生物 2269 HK -4.2 -17 -3 -21 锦欣生殖 1951 HK -5.9 -20 -17 -35 雍禾医疗 2279 HK -1.3 -15 -15 -31 华润啤酒 0291 HK -2.3 5 9 -4 海伦司 9869 HK -0.6 17 4 -16 安踏体育 2020 HK -2.2 -7 7 -11 九毛九 9922 HK -3.5 -2 -9 6 美股科技苹果 AAPL US 0.8 1 9 -2 特斯拉 TSLA US -3.0 -7 5 -34 英伟达 NVDA US 3,8 12 46 9 赛富时 CRM US -0.2 8 40 -5 微软 MSFT US -0.2 -1 4 -8 新股/次新股淮北绿金 2450 HK -2.5 -16 / / 美丽田园 2373 HK -0.2 7 / / 百果园 2411 HK 0.3 9 / / 信息来源:Wind,平证证券(香港)。数据截至2023年3月8日,*上市首日表现 分析员声明 主要负责编制本报告之研究分析员确认:1)所有在本报告所表达的意见真实地反映其对本报告内所评论的发行人(“该公司”)及其证券当时的市场分析的个人意见。2)其薪酬过去、现在或未来,没有直接或间接与本报告所表达的市场分析意见或建议有关连。 根据香港证监会持牌人操守准则所适用的范围及相关定义,分析员确认本人及其有联系者均没有(1)在研究报告发出前30日内曾交易报告内所述的股票;(2)在