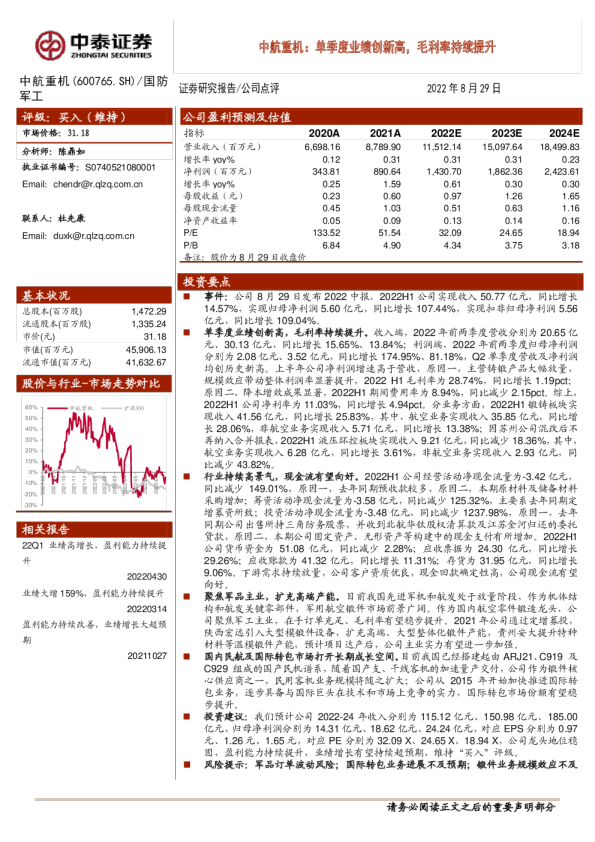

单季度业绩创新高,毛利率持续提升

事件:公司8月29日发布2022中报,2022H1公司实现收入50.77亿元,同比增长14.57%,实现归母净利润5.60亿元,同比增长107.44%,实现扣非归母净利润5.56亿元,同比增长109.04%。 单季度业绩创新高,毛利率持续提升。收入端,2022年前两季度营收分别为20.65亿元、30.13亿元,同比增长15.65%、13.84%;利润端,2022年前两季度归母净利润分别为2.08亿元、3.52亿元,同比增长174.95%、81.18%,Q2单季度营收及净利润均创历史新高。上半年公司净利润增速高于营收,原因一,主营铸锻产品大幅放量,规模效应带动整体利润率显著提升,2022H1毛利率为28.74%,同比增长1.19pct; 原因二,降本增效成果显著,2022H1期间费用率为8.94%,同比减少2.15pct。综上,2022H1公司净利率为11.03%,同比增长4.94pct。分业务方面,2022H1锻铸板块实现收入41.56亿元,同比增长25.83%,其中,航空业务实现收入35.85亿元,同比增长28.06%,非航空业务实现收入5.71亿元,同比增长13.38%;因苏州公司混改后不再纳入合并报表,2022H1液压环控板块实现收入9.21亿元,同比减少18.36%,其中,航空业务实现收入6.28亿元,同比增长3.61%,非航空业务实现收入2.93亿元,同比减少43.82%。 行业持续高景气,现金流有望向好。2022H1公司经营活动净现金流量为-3.42亿元,同比减少149.01%,原因一,去年同期预收款较多,原因二,本期原材料及储备材料采购增加;筹资活动净现金流量为-3.58亿元,同比减少125.32%,主要系去年同期定增募资所致;投资活动净现金流量为-3.48亿元,同比减少1237.98%,原因一,去年同期公司出售所持三角防务股票,并收到北航华钛股权清算款及江苏金河归还的委托贷款,原因二,本期公司固定资产、无形资产等构建中的现金支付有所增加。2022H1公司货币资金为51.08亿元,同比减少2.28%;应收票据为24.30亿元,同比增长29.26%;应收账款为41.32亿元,同比增长11.31%;存货为31.95亿元,同比增长9.06%。下游需求持续放量,公司客户资质优良,现金回款确定性高,公司现金流有望向好。 聚焦军品主业,扩充高端产能。目前我国先进军机和航发处于放量阶段,作为机体结构和航发关键零部件,军用航空锻件市场前景广阔。作为国内航空零件锻造龙头,公司聚焦军工主业,在手订单充足、毛利率有望稳步提升。2021年公司通过定增募投,陕西宏远引入大型模锻件设备,扩充高端、大型整体化锻件产能,贵州安大提升特种材料等温模锻件产能,预计项目达产后,公司主业实力有望进一步加强。 国内民航及国际转包市场打开长期成长空间。目前我国已经搭建起由ARJ21、C919及C929组成的国产民机谱系,随着国产支、干线客机的加速量产交付,公司作为锻件核心供应商之一,民用客机业务规模将随之扩大;公司从2015年开始加快推进国际转包业务,逐步具备与国际巨头在技术和市场上竞争的实力,国际转包市场份额有望稳步提升。 投资建议:我们预计公司2022-24年收入分别为115.12亿元、150.98亿元、185.00亿元,归母净利润分别为14.31亿元、18.62亿元、24.24亿元,对应EPS分别为0.97元、1.26元、1.65元,对应PE分别为32.09 X、24.65 X、18.94 X,公司龙头地位稳固,盈利能力持续提升,业绩增长有望持续超预期,维持“买入”评级。 风险提示:军品订单波动风险;国际转包业务进展不及预期;锻件业务规模效应不及预期。 盈利预测表