登录

注册

回到首页

AI搜索

发现报告

发现数据

专题报告

研选报告

定制报告

VIP权益

发现一下

热门搜索:

新能源车

AIGC

Chatgpt

大模型

新质生产力

低空经济

当前位置:首页

/

公司研究

/

报告详情

/

小天鹅A(000418):洗衣机龙头已长成

2010-10-28

赵磊

光大证券

足***

你可能感兴趣

小天鹅A(000418)首次覆盖报告:重新进入快速增长期,未来瞄准智能化洗衣机

信达证券

2014-04-16

小天鹅A(000418)半年报点评:全心全意做强洗衣机主业

信达证券

2010-08-27

小天鹅A(000418):整合洗衣机业务奠定长期增长基础

上海证券

2010-03-19

小天鹅A(000418)调研报告:洗衣机业务快速增长,协同效应值得期待

财通证券

2010-03-15

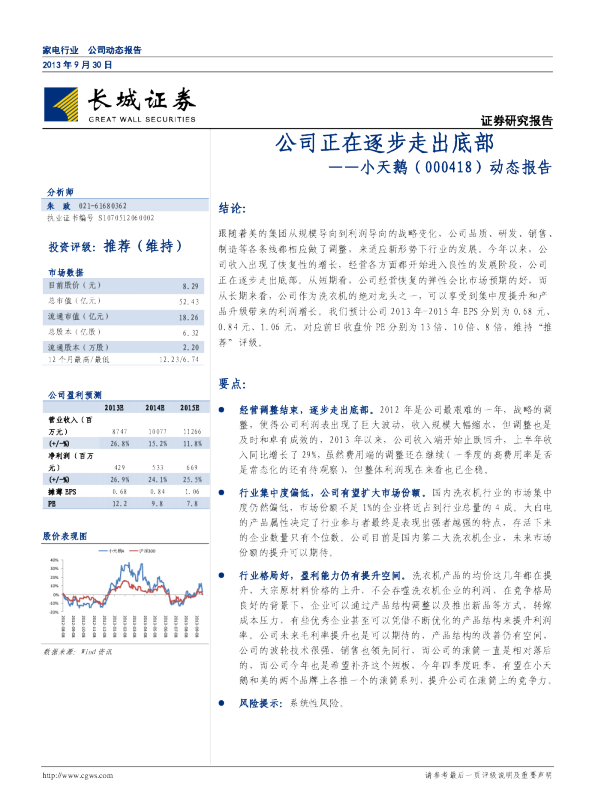

小天鹅A(000418)动态报告:公司正在逐步走出底部

长城证券

2013-10-05