前瞻2025之一:后期重要会议与事件梳理

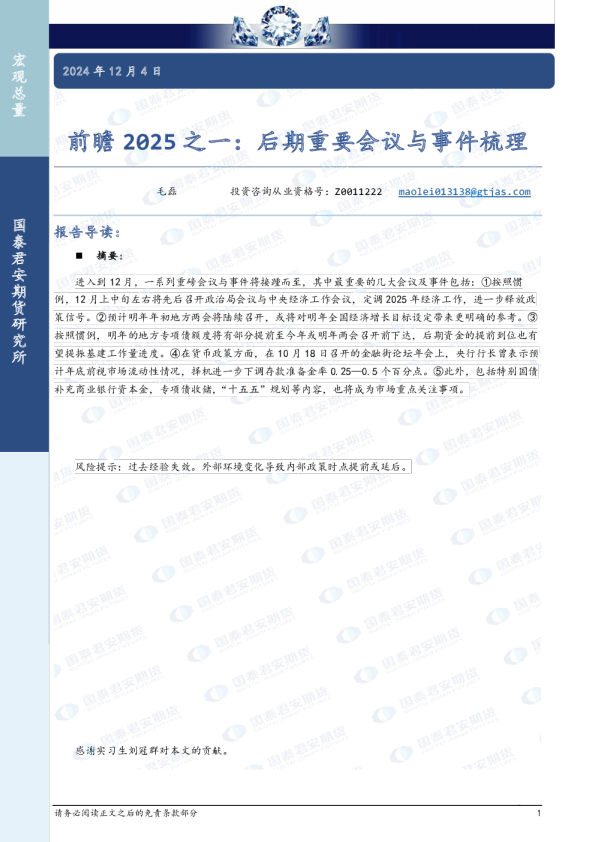

期货研究 宏 观2024年12月4日 总量 前瞻2025之一:后期重要会议与事件梳理 毛磊投资咨询从业资格号:Z0011222maolei013138@gtjas.com 国报告导读: 泰 君摘要: 安进入到12月,一系列重磅会议与事件将接踵而至,其中最重要的几大会议及事件包括:①按照惯 期 例,12月上中旬左右将先后召开政治局会议与中央经济工作会议,定调2025年经济工作,进一步释放政 货 研策信号。②预计明年年初地方两会将陆续召开,或将对明年全国经济增长目标设定带来更明确的参考。③ 究按照惯例,明年的地方专项债额度将有部分提前至今年或明年两会召开前下达,后期资金的提前到位也有所望提振基建工作量进度。④在货币政策方面,在10月18日召开的金融街论坛年会上,央行行长曾表示预计年底前视市场流动性情况,择机进一步下调存款准备金率0.25—0.5个百分点。⑤此外,包括特别国债 补充商业银行资本金,专项债收储,“十五五”规划等内容,也将成为市场重点关注事项。 风险提示:过去经验失效。外部环境变化导致内部政策时点提前或延后。 感谢实习生刘冠群对本文的贡献。 (正文) 图1:后期可能召开的重要会议、事件日历 12月19日 美联储公布 利率决议 25年1月20日 美国新任总统就职 25年1月30日美联储公布利率决议 四季度或明年初 •提前下达明年专项债额度; •再度降准 12月 政治局会议 中央经济工作会议 25年1-2月 地方两会 (地方经济增速目标 、投资目标等) 25年3月 两会制定年度预算 资料来源:公开资料、共产党员网、Bloomberg、Wind、国泰君安期货研究 1.政治局会议、中央经济工作会议 1.1近几年政治局会议、中央经济工作会议召开时间回顾 自9月24日以来,政策对市场预期和资产走势影响巨大。进入到年底,诸多重磅会议接连召开,对于明年经济工作的定调尤为重要。按照往年惯例,在12月将召开政治局会议与中央经济工作会议,定调次年经济工作。其中,先行召开的政治局会议先定下基调、给出总体方向和政策基调框架,随后中央经济工作会议做出更为具体的部署。 从近5年政治局会议召开时间来看,均集中在12上旬,中央经济工作会议紧随其后,普遍在政治局会议结束后一周内召开。 图2:近5年政治局会议、中央经济工作会议召开时间回顾 政治局会议召开时间 中央经济工作会议召开时间 2023年:12月8日 12月11日至12日 2022年:12月6日 12月15日至16日 2021年:12月6日 12月8日至10日 2020年:12月11日 12月16日至18日 2019年:12月6日 12月10日至12日 资料来源:公开资料、共产党员网、国泰君安期货研究 1.2近几次政治局会议、中央经济工作会议主要内容对比回顾 每年12月的政治局会议通常是中央经济工作会议的“风向标”,而中央经济工作会议又历来是把脉来年政策动向的最佳窗口。两大会议主要为明年经济工作制定方向为主,按照过往惯例并不涉及具体的经 济、财政数据目标。但市场往往会根据会议通稿的用词,评估明年主要经济指标的目标和增长空间。(亦可参考我们在11月10日的专题报告《化债先行,动态释放财政空间——从人大常委会看财政政策走向》对明年如赤字率、赤字规模、专项债等部分指标的预测) 图3:近4次政治局会议内容回顾 2024/9/26 2024/7/30 2024/4/30 2023/12/8 1总结回顾:经济运行总体平稳、稳中有进2总体要求:有效落实存量政策,加力推出增量政策,努力完成全年经济社会发展目标任务3宏观政策总基调:要加大财政货币政策逆周期调节力度4财政政策&货币政策:要降低存款准备金率,实施有力度的降息5其他重点领域政策:要支持和规范社会力量发展养老、托育产业,抓紧完善生育支持政策体系加大引资稳资力度,抓好“三农”,重点做好应届高校毕业生、农民工、脱贫人口、零就业家庭等重点人群就业工作6房地产:要促进房地产市场止跌回稳,调整住房限购政策,降低存量房贷利率7资本市场:要努力提振资本市场,大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点 1总结回顾:经济运行总体平稳、稳中有进,延续回升向好态势2总体要求:下半年改革发展稳定任务很重,要坚定不移完成全年经济社会发展目标任务3宏观政策总基调:宏观政策要持续用力,要加强逆周期调节4财政政策&货币政策:实施好积极的财政政策和稳健的货币政策 5其他重点领域政策: 要培育壮大新兴产业和未来产业扩大国内需求,增加居民收入要推进高水平对外开放6房地产:坚持消化存量和优化增量相结合,积极支持收购存量商品房用作保障性住房7资本市场:要统筹防风险、强监管、促发展,提振投资者信心,提升资本市场内在稳定性。 1总结回顾:经济运行中积极因素增多,高质量发展扎实推进,呈现增长较快、结构优化、质效向好的特征2总体要求:坚持乘势而上,避免前紧后松,切实巩固和增强经济回升向好态势3宏观政策总基调:要靠前发力有效落实已经确定的宏观政策4财政政策&货币政策:实施积极的财政政策和稳健的货币政策 5其他重点领域政策: 要因地制宜发展新质生产力落实好大规模设备更新和消费品以旧换新,创造更多消费场景要积极扩大中间品贸易、服务贸易、数字贸易、跨境电商出口6房地产:切实做好保交房工作,统筹研究消化存量房产和优化增量住房的政策措施 1总结回顾:经济回升向好高质量发展扎实推进,现代化产业体系建设取得重要进展2总体要求:加大宏观调控力度,巩固和增强经济回升向好态势3宏观政策总基调:坚持稳中求进、以进促稳、先立后破,强化宏观政策逆周期和跨周期调节4财政政策&货币政策:实施积极的财政政策和稳健的货币政策 5其他重点领域政策: 科技创新引领现代化产业体系,扩大国内需求,深化重点领域改革,扩大高水平对外开放等 6房地产&资本市场:均未 提及 资料来源:共产党员网、国泰君安期货研究 图4:近两年中央经济工作会议内容回顾 资料来源:共产党员网、国泰君安期货研究 2.今年四季度或明年两会前:专项债提前批的落地 根据规定,国务院可在每年第四季度确定并提前下达下一年度部分地方政府新增专项债额度,额度须在当年新增地方债务限额的60%以内。若按照2024年新增专项债额度3.9万亿计算,此次提前下达部分 2025年新增专项债理论上限为2.34万亿。专项债提前批落地时间的早晚以及资金规模的大小,将是观察财政力度大小的有效窗口。且后期随着专项债提前批的发行,有利于基建资金的提前到位,提振基建工作量进度。 图5:历年专项债提前批额度规模 批次 下达时间 下达额度 下达额度占上年额度的比重 2019年提前批 2018年12月 0.81万亿元 60.0% 2020年提前批 2019年11月 1万亿元 46.5% 2021年提前批 2021年3月 1.77万亿元 47.2% 2022年提前批 2021年12月 1.46万亿元 40.0% 2023年提前批 2022年11月 2.19万亿元 60.0% 2024年提前批 2024年1月 2.71万亿元 60.0% 资料来源:公开资料、Wind、国泰君安期货研究 3.2025年年初:关注地方两会对明年全国经济增速目标的“剧透” 全国GDP增速目标一般与京沪一致。目前市场普遍关注政策面对明年经济增速目标的设定。从过去经验来看,在全国两会召开前的地方两会,将会公布地方经济增长目标。回顾近几年各省市GDP增速目标与全国GDP增速目标的设定,京沪两市与全国目标增速的关联度最高。由此将是观察全国增长目标设定的重要线索。 譬如从近年数据看,2022年与2023年北京市GDP增速目标均低于全国0.5个百分点;2022年上海GDP增速目标与全国一致,2023年上海市GDP增速目标高于全国0.5个百分点。2024年京沪GDP增速目标都为5%,与全国一致。2023年与2024年,京沪平均目标与全国目标一致。但对比其他省市,过去普遍高于全国增速目标较多。 地方“两会”基本在春节前10-20天召开,持续4-6天。从地方两会召开时间来看,也有一定规 律。地方两会无特殊情况均会在春节前召开。只有2020年四川省在春节后召开两会。但主要与当年春节 时间较早,为1月25日,且叠加疫情因素有关。虽然2025年春节在1月,相对偏早。但对比2023年春 节为1月22日,与往年相比更早,而当年各省市两会召开时间集中在春节前一周。另外参照历史规律,北京市两会大概率较早召开。 4.其他重要事件梳理 此外,年底前后仍需重点关注的事件包括:货币政策方面,在10月18日召开的金融街论坛年会上, 央行行长曾表示预计年底前视市场流动性情况,择机进一步下调存款准备金率0.25—0.5个百分点。根据 如11月人大发布会提到的内容来看,有关发行特别国债补充商业银行资本金,地方专项债收储商品房、 土储等或将于随后落地。后期,亦可关注7月二十届三中全会提及的改革政策的不定期落地,尤其是涉及消费、地方财税等领域内容。远期来看,2025年是“十四五”规划的收官之年,预计明年“十五五”规划(2026-2030)纲要有望成形,市场相关政策预期有望持续升温。 国泰君安期货有限公司(以下简称“本公司”)具有中国证监会核准的期货投资咨询业务资格(证监许可[2011]1449号)。 本报告的观点和信息仅供本公司的专业投资者参考,无意针对或打算违反任何地区、国家、城市或其它法律管辖区域内的法律法规。本报告难以设置访问权限,若给您造成不便,敬请谅解。若您并非国泰君安期货客户中的专业投资者,请勿阅读、订阅或接收任何相关信息。本报告不构成具体业务的推介,亦不应被视为任何投资、法律、会计或税务建议,且本公司不会因接收人收到本报告而视其为本公司的当然客户。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险,不应凭借本内容进行具体操作。 分析师声明 作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,力求报告内容独立、客观、公正。本报告仅反映作者的不同设想、见解及分析方法。本报告所载的观点并不代表本公司或任何其附属或联营公司的立场,特此声明。 免责声明 本报告的信息来源于已公开的资料,但本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货标的的价格可升可跌,过往表现不应作为日后的表现依据。在不同时期,或因使用不同假设和标准,采用不同观点和分析方法,本公司可发出与本报告所载资料、意见及推测不一致的报告,对此本公司可不发出特别通知。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。 本报告中所指的研究服务可能不适合个别客户,不构成客户私人咨询建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何直接或间接损失或与此有关的其他损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。市场有风险,投资需谨慎。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。 版权声明 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“国泰君安期货研究”,提示使用本报告的风险,且不得对本报告进行任何有悖原意的引用、删节和修改。若本公司以外的其他个人或机构(以下简称“该个人或机构”)发送本报告,则由该个人或机构独自为此发送行为负责。通过此途径获得