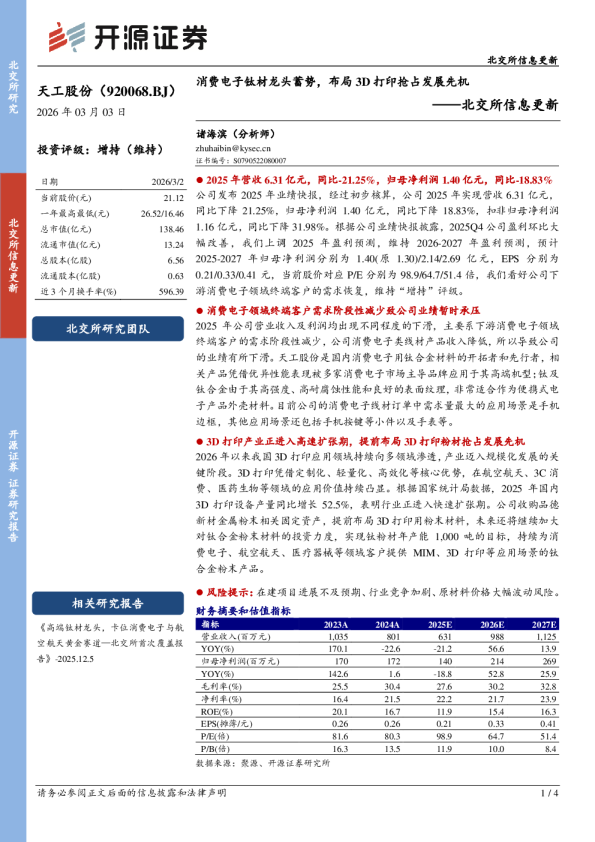

钛材龙头引领行业发展,需求蓬勃驱动未来增长

宝钛股份是中国钛材行业的领军企业:公司专业从事钛及钛合金的生产、科研,截至2023年,宝钛股份的钛产品产量超过3万吨,稳居国内行业之首。其产品广泛应用于航空、航天、化工、医疗等领域。宝钛股份拥有完整的钛产业链,包括海绵钛、熔铸、锻造、板材、带材、无缝管、焊管、棒丝材、铸造、原料处理等十大生产系统,形成了从钛矿开采冶炼到设备制造的全面布局。公司拥有强大的研发实力,参与了多项国家级重点科研项目,拥有众多专利和科技成果,是钛材国家标准和国军标的主要制订者之一。且公司积极拓展国际市场,产品远销美国、日本、德国、法国等多个国家和地区,并与空客、波音等国际知名航空企业建立了长期战略合作关系。 传统航空领域,立足军机、民机及航发高景气赛道:钛合金以其独特的物理特性成为关键材料,不仅减轻了飞机重量,提升了飞行性能,还增强了环境适应性和安全性,在军机领域,随着更高代际战斗机的研发,钛合金用量逐年攀升,成为现代军机不可或缺的一部分。而在民机市场,钛合金用量的增加与国产化趋势为高端钛合金材料企业带来重大机遇。 同时,航空发动机作为钛合金应用的重要领域,其冷端部件大量采用钛合金,推动了钛合金需求的持续增长。中国航空发动机行业正处于快速发展阶段,军用和商用两大领域均展现出强劲的增长潜力,为钛合金材料行业带来广阔的发展空间。宝钛股份依托其全面的生产能力、领先的研发实力、高市场占有率、稳定的原材料供应以及广泛的国际合作,有望深度受益于航空领域持续高景气。 新兴消费电子,打开钛合金应用新市场:钛合金因其轻量化、高强度和耐腐蚀的特性,在高端手机市场的使用日益普及。随着消费者对手机性能和外观设计的高标准要求,钛合金边框逐渐成为高端手机品牌的标配。预计未来几年,全球手机用钛量将快速增长,为钛行业带来显著的增量市场。宝钛股份成功进入苹果供应链,将持续受益于这一趋势,不仅获得稳定的订单,还可能通过与苹果的技术合作,推动材料研发和生产工艺的创新,为公司带来显著的业绩增长。 盈利预测与投资评级:宝钛股份作为钛合金材料行业龙头,专注于研发和生产高性能钛及钛合金材料,形成了从钛矿开采冶炼到设备制造的全面布局,其业务版图已横跨多个高端制造领域,服务于航空航天、消费电子等高端市场,未来有望持续受益于下游需求拉动。我们预计公司2024-2026年归母净利润分别为6.56/7.99/9.46亿元,对应PE分别为19/16/13倍,首次覆盖,给予“买入”评级。 风险提示:1)市场或业务经营风险;2)行业竞争加剧风险;3)财务风险;4)技术和产品质量风险;5)汇率风险;6)原材料价格波动风险。 1.中国钛工业领军企业 宝钛股份成立于1999年,是中国钛材行业的龙头企业。公司专业从事钛及钛合金的生产、科研,截至2023年,宝钛股份的钛产品产量超过3万吨,稳居国内行业之首。 其产品广泛应用于航空、航天、化工、医疗等领域。宝钛股份拥有完整的钛产业链,包括海绵钛、熔铸、锻造、板材、带材、无缝管、焊管、棒丝材、铸造、原料处理等十大生产系统,形成了从钛矿开采冶炼到设备制造的全面布局。公司拥有强大的研发实力,参与了多项国家级重点科研项目,拥有众多专利和科技成果,是钛材国家标准和国军标的主要制订者之一。且公司积极拓展国际市场,产品远销美国、日本、德国、法国等多个国家和地区,并与空客、波音等国际知名航空企业建立了长期战略合作关系。 图1:公司专业从事钛及钛合金生产科研 1.1.产品涵盖钛及钛合金板、带、箔、管、棒、线、锻件、铸件等多种类型 宝钛股份主要产品为各种规格的钛及钛合金板、带、箔、管、棒、线、锻件、铸件等加工材和各种金属复合材产品。公司建立了“海绵钛、熔铸、锻造、板材、带材、无缝管、焊管、棒丝材、精密铸造、原料处理”十大生产系统,产品涵盖海绵钛、钛锭、各种规格钛材等。钛及钛合金板:用于航空航天、船舶、化工、冶金等领域;带材:用于化工、建筑、航空航天、舰船、医疗等领域;箔:用于特定的工业应用,如深海装备;管:包括无缝管和焊管,用于化工、海水淡化、医疗等领域;棒:用于机械制造、航空航天等领域;线:用于各种工业用途;锻件:用于航空航天、军工等领域;铸件:用于需要高性能和复杂形状的部件。 表1:公司主要产品钛产品种类 1.2.宝钛集团为控股股东,实际控制人为陕西省国资委 宝钛集团为宝钛股份控股股东,持有公司47.77%的股份。实际控制人为陕西省国有资产监督管理委员会,通过陕西有色金属控股集团有限责任公司间接持有宝钛股份约44.60%的股份。宝钛股份的子公司主要包括宝钛华神等,这些子公司主要负责钛及钛合金等金属的技术研发、加工、销售、仓储及贸易服务。其中,宝钛华神主要负责海绵钛的生产和销售,为集团提供原材料支持,有助于减轻原材料价格波动的影响。 图2:公司股权结构及子公司(截至2024年上半年) 1.3.业绩虽遇波动但保持增长,钛产品生产量不断突破 宝钛股份业绩表现呈现出稳步增长的态势。宝钛股份的业绩表现主要受钛行业整体需求驱动,同时受到行业竞争、原材料价格波动等外部环境因素的影响。从2019年至2023年,公司的营业总收入从41.88亿元增长至69.27亿元,年均增长率显著,在2024年上半年,营业总收入同比增长率保持韧性。归母净利润方面,公司在2019年至2021年期间实现了快速增长,从2.40亿元增加至5.60亿元,但在随后的2022及2023年小幅下滑,2024年上半年盈利能力有所恢复,归母净利润已回升至4.03亿元。 图3:宝钛股份过去五年营业总收入及同比变化 图4:宝钛股份过去五年归母净利润及同比变化 宝钛股份近年来毛利率呈现波动趋势。从2019年的20.60%增长至2020年的高点24.26%后,逐年回落至2022年的21.64%,至2024年中报有所回升至22.39%。这种变化反映了公司在钛行业中的盈利能力受原材料价格,尤其是上游海绵钛成本、成本控制及生产效率等多重因素影响。 图5:宝钛股份过去五年销售毛利率 宝钛股份在过去几年中尽管面临一定的市场波动和挑战,仍在钛产品生产量和销售量上不断突破。宝钛股份在过去几年的钛产品生产量和销售量表现出一定的波动性。 2019年的钛产品生产量为19730.04吨,而2020年下降至18794.27吨,反映出可能受到全球疫情初期的不利影响。受到市场需求的恢复和公司产能的扩张拉动,在2021年和2022年,生产量显著上升,分别达到27807.44吨和32538.59吨。2023年生产量有所回落,为30013.33吨。销售量也呈现出类似的趋势,2021年和2022年的增长尤为显著,显示了强劲的市场需求。2023年销售量略有下降,2024年上半年则略有反弹。 图6:宝钛股份过去五年钛产品生产量及同比变化 图7:宝钛股份过去五年钛产品销售量及同比变化 2.航空领域高端材料,放量列装叠加代际提升拉动钛合金高景气 2.1.钛合金性能优异但加工难度大,国内生产应用相对低端 钛合金因其卓越的性能,在多个领域得到了广泛的应用。它结合了高强度、低密度、优异的耐腐蚀性和良好的高温性能,使其成为航空航天领域不可或缺的材料,特别是在飞机和航天器的关键结构部件中。此外,钛合金在海洋工程中的耐蚀性和低温性能使其成为理想的选择,用于制造船舶、海洋平台和海水淡化设备。化工行业中,钛合金的耐腐蚀性同样重要,用于制造耐腐蚀的设备和容器。随着技术的进步和成本的降低,钛合金的应用正在扩展到更广泛的民用领域,包括医疗器械、体育器材和生活用品,成为现代工业和科技领域的重要材料之一。 图8:钛合金性能优越,应用范围广泛 钛合金虽然性能优异,但加工却十分困难。当布氏硬度小于300时,粘刀严重;大于370时,太硬加工困难,且大多数钛合金热导率较低,在加工过程中产生的热量不会迅速传递给工件,而是集聚在切削区域,一方面会使刀具迅速磨损,另一方面会破坏零件的表面完整性,导致零件几何精度下降和出现加工硬化现象。尤其是特定型号的军工钛材,一般需要多次的塑性加工,如何保证质量的均一稳定实现工业化量产在全球都是一项技术挑战。目前全球仅有美国、俄罗斯、日本、中国、前独联体(乌克兰和哈萨克斯坦)五个国家地区掌握完整的钛材加工制造工艺,全球呈现五强争霸的局面。 图9:钛加工工艺流程图 全球钛合金消费结构集中在民用航空和军工领域等高端市场,而中国钛材消费领域集中在以化工为主的中低端领域。2023年全球钛合金消费结构中,民用航空和军工领域是主要的消费市场,分别占据了46%和9%的份额。新兴市场如体育休闲、冶金、制盐等也占据了一定的比例,但相对较小。相比之下,中国的钛合金消费主要集中在化工领域,占比达到46%,其次是航空和体育休闲,各占15%。这反映出中国钛合金消费市场与全球市场存在差异,中国更侧重于化工等中低端应用,而全球市场则更倾向于航空和军工等高端领域。 图10:2023年全球钛消费结构 图11:2023年中国钛消费结构 中国钛行业市场产能结构不均衡、市场竞争激烈、中低端产品趋同化、同质化矛盾依然明显,供需结构有待进一步优化调整。中国钛行业市场产能结构的不均衡,导致资源未能得到高效配置,部分领域产能过剩,而高端市场则供给不足。当前行业以低价低质的板材、棒材等中低端产品为主,供需结构亟需优化调整。这种现状不仅限制了行业的利润空间,也在一定程度上阻碍了技术创新与品牌建设。 表2:2023年中国钛材产量以低价低质的板材、棒材为主(万吨) 中国钛材行业竞争格局相对集中,主要企业包括宝钛股份、西部超导和西部材料等,其中宝钛股份在高端钛材市场占据领先地位。中国钛材行业市场竞争格局呈现出鲜明的特征,一方面,市场集中度较高,特别是高端钛材市场由宝钛股份与西部超导两大巨头主导,二者凭借强大的技术实力、丰富的产品线及深厚的品牌影响力,占据了高端市场优势地位,形成了双寡头竞争格局;另一方面,行业内还存在多家具有竞争力的企业,如西部材料、金天钛业等,提供差异化、定制化的钛材产品,共同构建了多元化的市场竞争生态。 图12:2023年钛材行业市场格局 钛工业产业链主要分为钛白粉工业和钛材工业两大分支,宝钛股份定位钛材加工行业产业链中游,产品覆盖海绵钛、坯材、钛锭、钛材。钛工业产业链有两条不同的分支。 第一条是钛白粉工业,从钛铁矿和金红石采选开始,通过化学过程生成化工中间产品——钛白粉,用于涂料、塑料和造纸等行业。第二条是钛材工业,从钛铁矿和金红石采选开始,制造海绵钛,然后制成各种金属产品,用于航空航天等领域。钛材工业上游供应商为钛矿企业或海绵钛生产企业,下游客户主要为航天航空、石油化工、海洋、装备制造、医疗、建筑、生活用钛等生产制造企业。宝钛股份位于产业链中游,产品覆盖海绵钛、坯材、钛锭、钛材,具备较强产业链优势。 图13:钛工业产业链 2.2.传统航空领域,立足军机、民机、航发高景气赛道 钛合金以其轻质高强、耐腐蚀、耐高温以及良好的低温性能等优势,不仅减轻了飞机重量,提高了飞行性能,还增强了飞机的环境适应性和安全性,为现代航空工业的发展注入了强大的动力。钛合金是飞机和发动机的主要结构材料之一,主要用于飞机的起落架部件、机身的梁、框和紧固件等,发动机风扇、压气机、叶片、鼓筒、机匣、轴等,以及直升机桨毂、连接件。 表3:钛合金在飞机和发动机上得以广泛应用的主要原因 2.2.1.军机:量升质提带动钛行业持续繁荣 更高代际的战斗机对钛合金的需求更高。随着战斗机代际的提升,对材料的性能要求也越来越高,钛合金因其轻质、高强度、耐腐蚀和耐高温等特性,在新型战斗机中的应用比例逐渐增加。自20世纪60年代末以来,军用飞机的用钛量逐年增长,当前欧美设计的各种先进战斗机和轰炸机中钛合金用量已经稳定在20%以上。美国 F- 22战斗机的钛合金使用量高达41%,而 F- 35战斗机的钛合金占比也达到了20%,相较于早期的战斗机,钛合金的使用比例有了显著提升。 图14:国外主要战斗机钛用量占比 我国军机与美国存在较大差距,量升质提推动钛行业持续景气。根据《World