格林大华期权早报

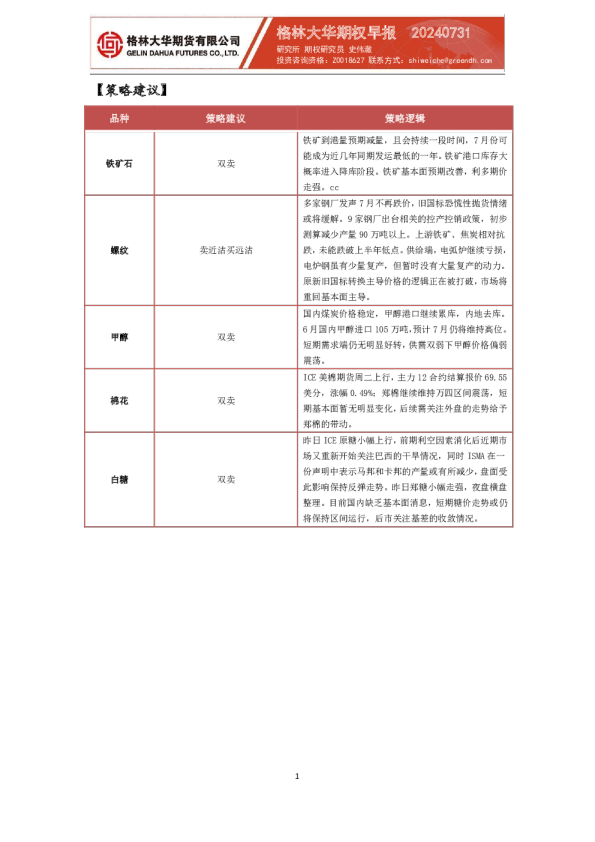

【策略建议】 品种 策略建议 策略逻辑 豆粕 双卖/逢低卖沽 市场逐步消化报告带来的利空,美豆期价超跌反弹,但是全球大豆供应宽松格局已经形成,巴西大豆早播和种植面积扩大的情况对新年度全球大豆供给压力的长期影响仍在,国内9月供应减少预期和连续下跌引发油厂催提和追保,杀跌动能降低,短期有反弹需求,但是长期来看,国内豆粕库存仍旧高企,油厂开机率虽有降低,但是仍处于开机旺季,下游饲料厂观望意识浓,不愿采购。 甲醇 双卖 国内煤炭价格下跌,近期甲醇进口成本倒挂持续,但甲醇开工率回升较快,国内需求支撑不足。本周甲醇社会库存累积,短期甲醇震荡偏弱震荡,中东地缘冲突影响有限,后期关注旺季需求表现。 棉花 双卖 在USDA最新的月度供需报告利好的支撑下,ICE美棉期货升至三周高位,主力12合约结算报价69.07美分,收涨0.73美分;国内郑棉振荡中心下移,供应端持续宽松,下游消费还未见明显复苏,产业观望情绪较浓,现货贸易收窄。 白糖 熊市价差 昨日ICE原糖大幅下探,盘面再度回到18美分/磅附近。巴西中南部最新的双周报告数据基本符合市场预期,同时近期利多消息偏少,外盘再度向下挑战支撑。昨日郑糖延续偏弱走势,盘面整体氛围依然偏空。目前技术面与基本面对远月糖价均呈现利空影响,未来仍以偏空态度对待。 铁矿石 双卖+买沽 周三铁矿增仓下行,试探前低704.0,未能跌破700,在黑色系中表现偏强。基本面,找钢网数据,本周建材产量继续下降,但降幅放缓,预计铁水日产仍有下降预期,可能降至230万吨以下。供给端,上周铁矿到港量下降,因7月开始发运量低于6月,预计后期到港量环比持平或下降。港口虽去库,但仍处于历史高位。需关注下游螺纹期价下跌是否带动铁矿走低。 【金融】 一.行情简述 截至收盘,上证指数收跌0.6%报2850.65点,深证成指跌1.17%报8311点,创业板指跌1.42% 报1584.33点。A股全天市场成交额连续3日不足5000亿元。 月行情 二.期权成交持仓情况 期权成交量——股指期权持仓量——股指 持仓量PCR——股指比值PCR——股指 三.波动率 近1年隐含波动率——股指近1月隐含波动率——股指 【金属】 一.行情简述 基本金属多数下跌,贵金属均下跌,黑色系多数下跌。 月行情 二.期权成交持仓情况 期权成交量期权持仓量 持仓量PCR比值PCR 三.波动率 近1年隐含波动率近1月隐含波动率 【能源化工】 一.行情简述 能化品多数下跌。 月行情 二.期权成交持仓情况 期权成交量期权持仓量 持仓量PCR比值PCR 三.波动率 近1年隐含波动率近1月隐含波动率 【农产品】 一.行情简述 农产品多数下跌。 月行情 二.期权成交持仓情况 期权成交量期权持仓量 持仓量PCR比值PCR 三.波动率 近1年隐含波动率近1月隐含波动率 【以上内容所包含的所有数据、信息和观点仅供参考,并非建议或暗示任何投资决定,您据此所做的任何交易决定应自行负责,我公司不承担由此产生的任何责任。】