转债防守类策略梳理与优化

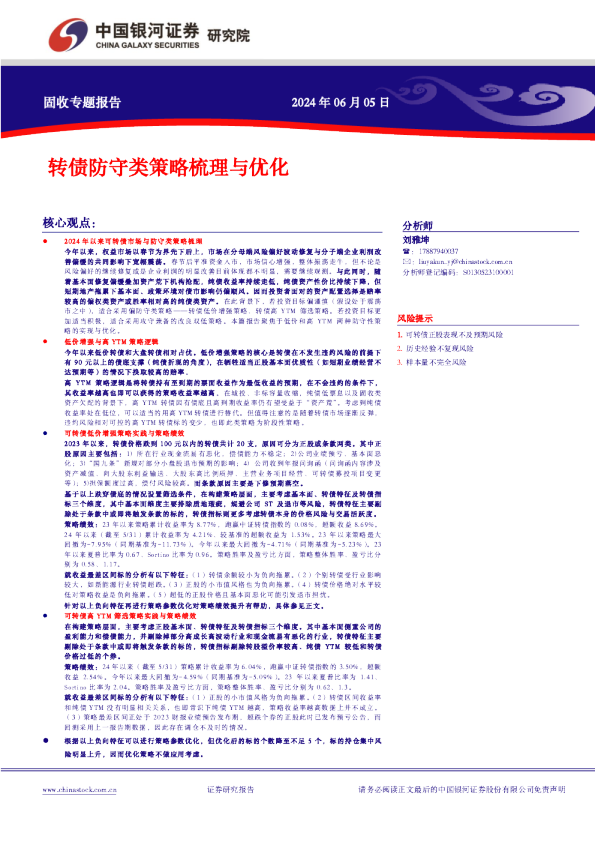

转债防守类策略梳理与优化 核心观点: 2024年以来可转债市场与防守类策略梳理 今年以来,权益市场以春节为界先下后上,市场在分母端风险偏好波动修复与分子端企业利润改善偏缓的共同影响下宽幅震荡。春节后平准资金入市,市场信心增强,整体振荡走牛,但不论是风险偏好的继续修复或是企业利润的明显改善目前体现都不明显,需要继续观测。与此同时,随着基本面修复偏缓叠加资产荒下机构抢配,纯债收益率持续走低,纯债资产性价比持续下降,但短期地产拖累下基本面、政策环境对债市影响仍偏顺风。因而投资者面对的资产配置选择是赔率较高的偏权类资产或胜率相对高的纯债类资产。在此背景下,若投资目标偏谨慎(假设处于震荡 市之中),适合采用偏防守类策略——转债低价增强策略、转债高YTM筛选策略。若投资目标更加适当积极,适合采用攻守兼备的改良双低策略。本篇报告聚焦于低价和高YTM两种防守性策略的实现与优化。 低价增强与高YTM策略逻辑 今年以来低价转债和大盘转债相对占优。低价增强策略的核心是转债在不发生违约风险的前提下有90元以上的债底支撑(纯债折现的角度),在牺牲适当正股基本面优质性(如短期业绩经营不达预期等)的情况下换取较高的赔率。 高YTM策略逻辑是将转债持有至到期的票面收益作为最低收益的预期,在不会违约的条件下,其收益率越高也即可以获得的策略收益率越高。在城投、非标容量收缩,纯债低票息以及固收类资产欠配的背景下,高YTM转债因有债底且高到期收益率仍有望受益于“资产荒”。考虑到纯债 收益率处在低位,可以适当的用高YTM转债进行替代。但值得注意的是随着转债市场逐渐反弹,违约风险相对可控的高YTM转债标的变少,也即此类策略为阶段性策略。 可转债低价增强策略实践与策略绩效 2023年以来,转债价格跌到100元以内的转债共计20支,原因可分为正股或条款两类。其中正股原因主要包括:1)所在行业现金流易有恶化,偿债能力不稳定;2)公司业绩预亏、基本面恶化;3)“国九条”新规对部分小盘股退市预期的影响;4)公司收到年报问询函(问询函内容涉及 资产减值、向大股东利益输送、大股东高比例质押、主营业务项目经营、可转债募投项目变更等);5)担保额度过高,偿付风险较高。而条款原因主要是下修预期落空。 基于以上跌穿债底的情况设置筛选条件,在构建策略层面,主要考虑基本面、转债特征及转债指标三个维度,其中基本面维度主要排除质地瑕疵,规避公司ST及退市等风险,转债特征主要剔除处于条款中或即将触发条款的标的,转债指标则更多考虑转债本身的价格风险与交易活跃度。策略绩效:23年以来策略累计收益率为8.77%,跑赢中证转债指数的0.08%,超额收益8.69%。 24年以来(截至5/31)累计收益率为4.21%、较基准的超额收益为1.53%。23年以来策略最大回撤为-7.95%(同期基准为-11.73%)。今年以来最大回撤为-4.71%(同期基准为-5.23%)。23年以来夏普比率为0.67、Sortino比率为0.96。策略胜率及盈亏比方面,策略整体胜率、盈亏比分别为0.58、1.17。 就收益最差区间标的分析有以下特征:(1)转债余额较小为负向拖累。(2)个别转债受行业影响 较大,如新能源行业转债超跌。(3)正股的小市值风格也为负向拖累。(4)转债价格绝对水平较低对策略收益是负向拖累。(5)超低的正股价格且基本面恶化可能引发退市担忧。 针对以上负向特征再进行策略参数优化对策略绩效提升有帮助,具体参见正文。 可转债高YTM筛选策略实践与策略绩效 在构建策略层面,主要考虑正股基本面、转债特征及转债指标三个维度。其中基本面侧重公司的盈利能力和偿债能力,并剔除掉部分高成长高波动行业和现金流易有恶化的行业,转债特征主要剔除处于条款中或即将触发条款的标的,转债指标剔除转股溢价率较高、纯债YTM较低和转债价格过低的个券。 策略绩效:24年以来(截至5/31)策略累计收益率为6.04%,跑赢中证转债指数的3.50%,超额收益2.54%。今年以来最大回撤为-4.59%(同期基准为-5.09%)。23年以来夏普比率为1.41、 Sortino比率为2.04。策略胜率及盈亏比方面,策略整体胜率、盈亏比分别为0.62、1.3。 就收益最差区间标的分析有以下特征:(1)正股的小市值风格为负向拖累。(2)转债区间收益率和纯债YTM没有明显相关关系,也即常识下纯债YTM越高,策略收益率越高数据上并不成立。 (3)策略最差区间正处于2023财报业绩预告发布期,超跌个券的正股此时已发布预亏公告,而回测采用上一报告期数据,因此存在调仓不及时的情况。 根据以上负向特征可以进行策略参数优化,但优化后的标的个数降至不足5个,标的持仓集中风险明显上升,因而优化策略不做应用考虑。 分析师 刘雅坤 :17887940037 :liuyakun_yj@chinastock.com.cn分析师登记编码:S0130523100001 风险提示 1.可转债正股表现不及预期风险 2.历史经验不复现风险 3.样本量不完全风险 固收专题报告 2024年06月05日 www.chinastock.com.cn证券研究报告请务必阅读正文最后的中国银河证券股份有限公司免责声明 目录 一、2024年以来可转债市场与防守类策略梳理3 (一)年初以来股债资产表现3 (二)可转债低价增强策略5 (三)可转债高YTM筛选策略6 二、可转债低价增强策略实践6 (一)低价增强策略构建7 (二)低价增强策略绩效评估8 (三)低价增强策略最差区间分析9 (四)低价增强策略参数改进11 三、可转债高YTM筛选策略实践12 (一)高YTM筛选策略构建12 (二)高YTM筛选策略评估13 (三)高YTM筛选策略最差区间分析14 (四)高YTM筛选策略参数改进15 四、风险提示16 一、2024年以来可转债市场与防守类策略梳理 今年以来,权益市场以春节为界先下后上,市场在分母端风险偏好波动修复与分子端企业利润改善偏缓的共同影响下宽幅震荡。春节后平准资金入市,市场信心增强,整体振荡走牛,但不论是风险偏好的继续修复或是企业利润的明显改善目前体现都不明显,需要继续观测。与此同时,随着基本面修复偏缓叠加资产荒下机构抢配,纯债收益率持续走低,纯债资产性价比持续下降,但短期地产拖累下基本面、政策环境对债市影响仍偏顺风。因而投资者面对的资产配置选择是赔率较高的偏权类资产或胜率相对高的纯债类 资产。在此背景下,若投资目标偏谨慎(假设处于震荡市之中),适合采用偏防守类策略——转债低价增强策略、转债高YTM筛选策略。若投资目标更加适当积极,适合采用攻守兼备的改良双低策略。本篇报告聚焦于低价和高YTM两种防守性策略的实现与优化。 (一)年初以来股债资产表现 权益市场震荡走牛。2024年初至今,权益市场呈现明显的“V”型行情,5月以来,股票市场的主要指数和可转债指数表现为震荡向上的走势,截至5月31日,上证指数较上年年末实现了3.76%的增长,而上证转债和中证转债指数也分别增长了3.87%和2.68%。值得注意的是,中证1000指数在此区间下跌9.04%,或与近期“国九条”连带退市新规导致部分小盘股出现超跌现象有关。 图1:上证综指、中证1000及可转债价格走势 点点 上证转债指数中证可转换债券指数上证综合指数(右轴)中证1000(右轴) 4307500 4207000 4106500 4006000 3905500 3805000 3704500 3604000 3503500 3403000 330 2023-01-022023-04-022023-07-022023-10-022024-01-022024-04-02 资料来源:Wind,中国银河证券研究院,数据截至5.31,后同 2500 企业利润弱改善叠加风险偏好缓修复使得权益市场震荡走牛。以DCF模型简单拆分股票定价因子,从分母端风险偏好来看,北向资金自23年8月以来持续净流出,在今年年初恢复净流入趋势,但3月中旬到 5月下旬间震荡反复,风险偏好修复趋缓,反映出市场对北向资金流入的属性和后续可持续性存在担忧。从分子端企业盈利来看,上中下游工业企业利润逐步改善,制造业利润累计同比在年初转正,但随后持续磨底,企业利润及分红修复仍一定程度上承压。 图2:北向资金流入和恒生指数图3:工业企业利润累计同比增速 亿元 22000 21500 21000 20500 20000 19500 19000 18500 18000 17500 17000 陆股通:累计买入成交净额(人民币)恒生指数(右轴) 点 23000 22000 21000 20000 19000 18000 17000 16000 15000 14000 13000 %制造业:利润总额:累计同比 有色金属矿采选业:利润总额:累计同比 食品制造业:利润总额:累计同比 240 190 140 90 40 -10 -60 2012-022015-022018-022021-022024-02 2023-01-022023-06-022023-11-022024-04-02 资料来源:Wind,中国银河证券研究院资料来源:Wind,中国银河证券研究院 纯债性价比偏低。年初以来,纯债绝对收益率在低位持续下行,10年期国债到期收益率中枢由年初的 2.5%左右降至2.3%,AAA级企业债收益率也由3.7%降至2.6%,性价比持续下降。 图4:国债、中债AAA级企业债收益率 %中债国债到期收益率:10年中债企业债到期收益率(AAA):10年 4.5 4 3.5 3 2.5 2 2021-01-022021-09-022022-05-022023-01-022023-09-022024-05-02 资料来源:Wind,中国银河证券研究院 今年以来,转债平价持续回升至84.3元,但目前仍处于2021年以来下25%分位数左右。 图5:转债平价 元平均平价10分位数 中位数90分位数 120 110 100 90 80 70 60 2021-01-082021-07-082022-01-082022-07-082023-01-082023-07-082024-01-08 资料来源:Wind,中国银河证券研究院 春节后,转债平均百元溢价率持续回升,目前处于2022年以来下37%分位数。春节后,权益市场大幅反弹带动成交活跃,后趋于震荡,4月以来转债市场活跃度再度提升,5日转债平均成交升至670亿元。 图6:春节后百元溢价率小幅回升图7:近期转债成交活跃度上升 %百元平价溢价率% 34 32 30 28 26 24 22 20 亿元 14000 12000 10000 8000 6000 4000 2000 0 万得全A成交额MA(5)中证转债成交额MA(5):右 亿元 900 800 700 600 500 400 300 200 100 0 2022/1/12022/7/12023/1/12023/7/12024/1/1 2023/1/32023/4/72023/7/172023/10/242024/1/12 资料来源:Wind,中国银河证券研究院资料来源:Wind,中国银河证券研究院 (二)可转债低价增强策略 低价转债和大盘转债占优。2024年来,低价指数相比中高价表现更为强劲。但与此同时,低价更偏防守,向上弹性有限,因而股票跟随效果一般,本轮年后A股大比例反弹,对应低价转债上涨幅不及高价、中价转债。而从市值风格来看,小微股大幅下跌拖累小盘转债,涨跌幅尚未完全收复。 图8:万得可转债高/中/低价指数图9:万得可转债大/中/小盘指数 点 160 150 140 130 120 110 万得可转债高价指数万得可转债中价指数 万得可转债低价指数 点万得可转债大盘指数 160 150 140 130 点 万得可转债中盘指数 万得可转债小盘指数