常规科研耗材需求企稳,2024年有望逐步恢复

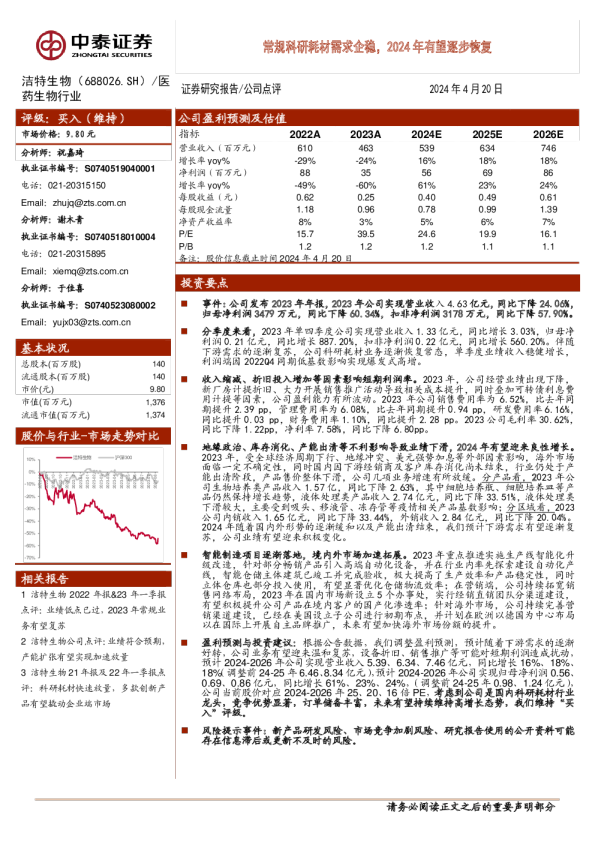

事件:公司发布2023年年报,2023年公司实现营业收入4.63亿元,同比下降24.06%,归母净利润3479万元,同比下降60.34%,扣非净利润3178万元,同比下降57.90%。 分季度来看,2023年单四季度公司实现营业收入1.33亿元,同比增长3.03%,归母净利润0.21亿元,同比增长887.20%,扣非净利润0.22亿元,同比增长560.20%。伴随下游需求的逐渐复苏,公司科研耗材业务逐渐恢复常态,单季度业绩收入稳健增长,利润端因2022Q4同期低基数影响实现爆发式高增。 收入缩减、折旧投入增加等因素影响短期利润率。2023年,公司经营业绩出现下降,新厂房计提折旧、大力开展销售推广活动导致相关成本提升,同时叠加可转债利息费用计提等因素,公司盈利能力有所波动。2023年公司销售费用率为6.52%,比去年同期提升2.39 pp,管理费用率为6.08%,比去年同期提升0.94 pp,研发费用率6.16%,同比提升0.03 pp,财务费用率1.10%,同比提升2.28 pp。2023公司毛利率30.62%,同比下降1.22pp,净利率7.58%,同比下降6.80pp。 地缘政治、库存消化、产能出清等不利影响导致业绩下滑,2024年有望迎来良性增长。 2023年,受全球经济周期下行、地缘冲突、美元强势加息等外部因素影响,海外市场面临一定不确定性,同时国内因下游经销商及客户库存消化尚未结束,行业仍处于产能出清阶段,产品售价整体下滑,公司几项业务增速有所放缓。分产品看,2023年公司生物培养类产品收入1.57亿,同比下降2.63%,其中细胞培养瓶、细胞培养皿等产品仍然保持增长趋势,液体处理类产品收入2.74亿元,同比下降33.51%,液体处理类下滑较大,主要受到吸头、移液管、冻存管等疫情相关产品基数影响;分区域看,2023公司内销收入1.65亿元,同比下降33.44%,外销收入2.84亿元,同比下降20.04%。 2024年随着国内外形势的逐渐缓和以及产能出清结束,我们预计下游需求有望逐渐复苏,公司业绩有望迎来积极变化。 智能制造项目逐渐落地,境内外市场加速拓展。2023年重点推进实施生产线智能化升级改造,针对部分畅销产品引入高端自动化设备,并在行业内率先探索建设自动化产线,智能仓储主体建筑已竣工并完成验收,极大提高了生产效率和产品稳定性,同时立体仓库也部分投入使用,有望显著优化仓储物流效率;在营销端,公司持续拓宽销售网络布局,2023年在国内市场新设立5个办事处,实行经销直销团队分渠道建设,有望积极提升公司产品在境内客户的国产化渗透率;针对海外市场,公司持续完善营销渠道建设,已经在美国设立子公司进行初期布点,并计划在欧洲以德国为中心布局以在国际上开展自主品牌推广,未来有望加快海外市场份额的提升。 盈利预测与投资建议:根据公告数据,我们调整盈利预测,预计随着下游需求的逐渐好转,公司业务有望迎来温和复苏,设备折旧、销售推广等可能对短期利润造成扰动,预计2024-2026年公司实现营业收入5.39、6.34、7.46亿元,同比增长16%、18%、18%(调整前24-25年6.46、8.34亿元),预计2024-2026年公司实现归母净利润0.56、0.69、0.86亿元,同比增长61%、23%、24%,(调整前24-25年0.98、1.24亿元),公司当前股价对应2024-2026年25、20、16倍PE,考虑到公司是国内科研耗材行业龙头,竞争优势显著,订单储备丰富,未来有望持续维持高增长态势,我们维持“买入”评级。 风险提示事件:新产品研发风险、市场竞争加剧风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。 图表1:洁特生物主要财务指标变化(百万元) 图表2:洁特生物营业收入增长情况(百万元) 图表3:洁特生物归母净利润情况(百万元) 图表4:公司期间费用率变化情况 图表5:公司盈利能力变化情况 图表6:洁特生物分季度财务数据(百万元) 图表7:洁特生物分季度营业收入变化(百万元) 图表8:洁特生物分季度归母净利润变化(百万元) 图表9:洁特生物主要产品营业收入变化(百万元) 图表10:洁特生物分地区收入变化(百万元) 风险提示 新产品研发风险:科研耗材行业对技术创新和产品研发能力要求较高、研发周期较长。因此在新产品研发的过程中,可能面临因研发技术路线出现偏差、研发投入成本过高、研发进程缓慢而导致研发失败的风险。 市场竞争加剧风险:公司主要产品为科研耗材,近两年国内企业在技术上持续突破,已开始逐步实现进口替代,未来可能出现市场竞争进一步加剧的风险。 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。 图表11:洁特生物财务模型预测