火电实现盈利,风光持续增长

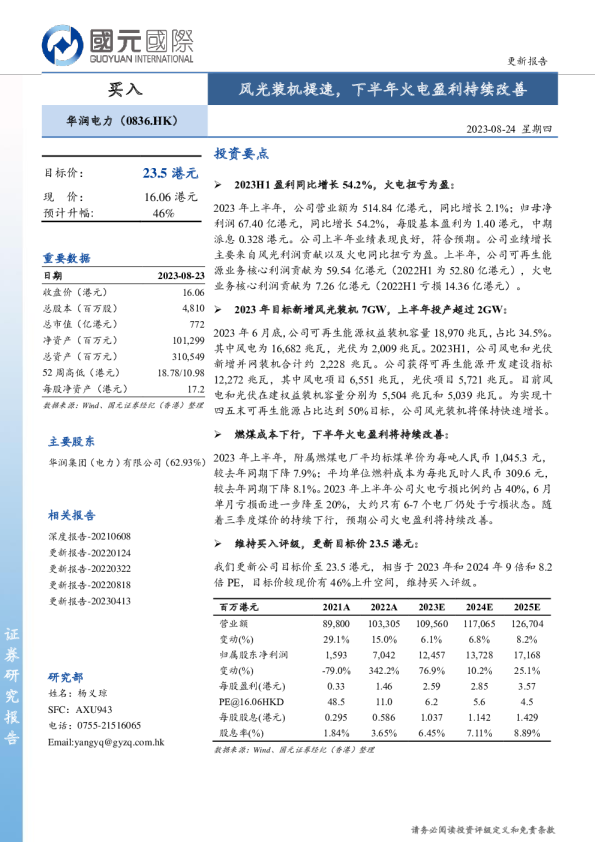

火电实现盈利,风光持续增长 中国电力2380.HK近期公布2023年经营业绩,业绩增速低于市场预期,派息比例提升至超60%。业绩增速低于市场预期,主要受水电板块拖累,2023年水电来水大幅低于历史平均,板块出现亏损约8亿元,拖累整体业绩表现。煤炭价格下降,火电板块实现盈利,风电及光伏项目装机增长,利润增长,整体推动公司业绩增长。预期2024年,公司自建新增风电光伏装机7GW,2024年底清洁能源装机占比超78%。公司力争完成2025年底清洁能源装机占90%的目标。2024年,根据1-2月来水情况表现,水电来水预期提升,新能源装机推动下预期发电量提升,我们认为目前股价对应2024年预测PE7.4倍,股息率6.9%,估值有提升空间。 报告摘要 中国电力2023年派息比例提升至61%。2023年公司收入同比增长1.3%至442.6 亿元人民币,经营利润同比增长14.6%至87.2亿元,归母净利润同比增长7%至 26.6亿元。业绩增速低于预期,主要受水电板块影响,公司水电站来水严重低于历史平均,售电量大幅减少约35%,从而导致板块历史性亏损超8亿元。风电及光伏板块在装机提升,盈利能力释放下,利润增加18.9亿元;火电板块,在煤炭价格下降下,实现扭亏为盈,利润增加27.1亿元。2023年,公司派息人民币0.132元/股,派息比例61.4%(2022年派息比例51.4%)。 75.4%,同比提升10.5个百分点。2023年,公司清洁能源装机增加13.4GW,其中 4.0 400 9.1GW清洁能源装机并购自母公司国电投集团,体现了集团对上市公司的支持。预 3.5 350 清洁能源装机占比提升至超75%。公司持续对在手资产组合进行优化,增加清洁能源资产的开发及收购,2022年对部分盈利能力弱的火电企业出售部分股权。2023年底,公司合并装机容量同比增长42.5%至45GW。公司清洁能源装机容量占比达 公司动态报告 Table_Title 2024年4月12日 中国电力(2380.HK) 证券研究报告 新能源 投资评级:未有 目标价格:未有 现价(2024-4-11):3.25港元 总市值(百万港元)40,202.99 流通市值(百万港元)40,202.99 总股本(百万股)12,370.15 流通股本(百万股)12,370.15 12个月低/高(港元)2.64/3.54 平均成交(百万港元)116.05 股东结构 国家电力投资集团有限公司64.0% 其他股东36.0% 合计100.0% 股价表现 股价及恒指相对走势 成交额(百万港元) 期2024年底,公司自建清洁能源装机约7GW,公司清洁能源装机容量占比超78%。公司力争完成“十四五”末清洁能源装机占比90%的目标。我们预期公司未来2年清洁能源装机将来自于自建及对优质清洁能源资产并购两部分。 2024年预期水电来水改善。公司水电站主要分布于湖南、贵州、广西等省份。2023 年,这些地区来水较弱,部分监测点流量低于历史平均约5成。受来水较弱影响,公司水电板块利用小时下降,售电量同比下降35%。水电板块收入同比下降35%至 % 一个月 三个月 十二个月 相对收益 -1.98 5.54 21.36 绝对收益 -3.57 9.09 4.18 30.5亿元,板块亏损8.3亿元,首次出现水电板块亏损。2024年1-2月,水电来水情况大幅改善,水电售电量同比提升84%,我们预期2024年水电可实现盈利。 煤电燃料成本下降,火电板块实现盈利。2023年公司火电板块盈利13.2亿元,同比增长27.1亿元。期内火电板块资产优化,运营效率提升,煤炭成本下降。公司火 3.0 2.5 2.0 1.5 1.0 0.5 0.0 300 250 200 150 100 50 10/10/23 24/10/23 7/11/23 21/11/23 5/12/23 19/12/23 2/1/24 16/1/24 30/1/24 13/2/24 27/2/24 12/3/24 26/3/24 9/4/24 0 成交额(百万港元)2380.HK恒指相对走势 电单位燃料成本同比下降12.5%至285.5元/MWh。2024年预期公司火电板块仍有较好利润空间,煤炭成本经营成本预期得到有效控制。 储能板块快速发展。公司储能业务处于快速成长期,2023年收入达25.5亿元,通同比增加16.5亿元;净利润同比增长8.6%至3718万元。公司储能业务包括储能设备销售、提供储能一体化电站开发和组装集成的工程承包服务和储能容量租赁服务,以及储能电站充电服务。储能业务还将探索海外市场机遇。 投资建议:2023年公司归母净利润26.6亿元人民币。根据彭博一致预期,2024年中国电力归母净利润约50亿元人民币,目前股价对应2024年预测PE7.4倍,我们按派息比例50%计算,股息率达6.9%。我们认为公司清洁能源装机快速提升,是国家电投唯一港股上市平台,有望持续收购国电投优质清洁能源资产,股息率在较高水平,我们认为目前股价有提升空间。 风险提示:装机增长不及预期;收购母公司项目进度慢于预期;财务费用超预期。 数据来源:Bloomberg、港交所、公司 罗璐新能源行业分析师 +852-22131410 lilianluo@eif.com.hk 公司动态分析/中国电力 图表1:2023中国电力各业务收入(RMB亿元)及占比图表2:2023年中国电力各业务净利润贡献(RMB亿元) 气 13.51 3% 环保 2% 储能水 25.4830.53 光 60.12 13% 6%7% 风 87.2 20% 煤 218.19 49% 7.59 2522.22 9.28 9.99 2.29 0.38 煤 风 光 气 环保 其他 (5.32) 水 20 15 10 5 0 (5) (10)(8.00) 资料来源:上市公司资料,安信国际资料来源:上市公司资料,安信国际 图表3:同业估值比较-港股上市电力运营商 股份名稱代碼 市值百万元 股價元 最近報表 年結,Y0 Y0 ---市盈率 Y1fY2f (倍)--- Y3f -- Y0 每股盈利增長 Y1fY2f (%)-- Y3f 股息率(%) 12個月Y1fY2f 市淨 Y0 率(倍) Y1fY2f 淨負債 比率%* ROE % ROA % 火电为主中国电力国际发展有限2380HKEquity 40,574 3.25 12/2023 13.6 7.4 5.9 5.1 0.0 84.1 25.2 16.8 4.366.07 7.27 0.69 0.72 0.67 302.9 6.1 1.19 华润电力控股有限公司836HKEquity 94,766 19.58 12/2023 8.6 6.5 5.5 4.9 56.8 32.4 17.2 13.7 4.646.01 6.98 1.11 0.98 0.88 185.3 13.2 3.63 华能国际电力股份有限902HKEquity 145,374 5.27 12/2023 13.9 6.7 5.9 5.1 n/a 107.7 13.8 16.3 4.046.35 7.23 1.45 0.70 0.65 536.1 17.1 1.62 华电国际电力股份有限1071HKEquity 76,748 4.72 12/2023 12.5 7.3 6.6 5.9 n/a 71.4 10.5 12.1 3.415.85 6.72 1.14 0.74 0.68 289.7 10.1 2.16 大唐国际发电股份有限991HKEquity 51,810 1.56 12/2023 -veE 6.9 5.5 5.0 n/a n/a 23.8 11.5 0.518.33 9.72 0.97 0.34 0.33 628.9 -1.0 0.45 可再生能源龙源电力集团股份有限916HKEquity 119,724 5.9 12/2023 7.5 5.4 4.7 4.5 24.5 38.6 15.0 4.3 4.054.50 5.20 0.66 0.57 0.55 181.5 9.1 2.84 中国大唐集团新能源股1798HKEquity 12,365 1.7 12/2023 5.1 4.5 4.1 3.8 -23.5 13.7 8.6 10.0 4.465.10 5.67 0.64 0.57 0.51 305.1 13.3 2.77 中国广核新能源控股有1811HKEquity 9,783 2.3 12/2023 4.7 4.1 3.5 n/a 37.1 15.4 18.1 n/a 5.36n/a n/a 0.82 0.79 0.70 364.0 18.4 3.21 新天绿色能源股份有限956HKEquity 28,575 3.33 12/2023 6.0 5.1 4.4 4.0 -3.8 17.3 17.9 9.2 7.027.48 8.85 0.62 0.55 0.51 179.4 11.0 2.82 信义能源控股有限公司3868HKEquity 9,247 1.15 12/2023 9.2 7.9 6.9 6.2 -5.7 15.4 14.5 11.4 5.366.09 7.04 0.71 0.67 0.65 48.0 7.9 4.84 协合新能源集团有限公182HKEquity 5,116 0.63 12/2023 5.1 4.8 3.9 3.6 4.1 5.1 25.0 6.7 5.565.67 6.88 0.59 0.55 0.49 152.5 12.0 3.30 平均 8.6 6.1 5.2 4.8 注:*净负债比率为负数代表净现金数据来源:彭博 公司动态分析/中国电力 本报告版权属于安信国际证券(香港)有限公司。3 各项声明请参见报告尾页。 客户服务热线 香港:22131888国内:4008695517 免责声明 此报告只提供给阁下作参考用途,并非作为或被视为出售或购买或认购证券的邀请或向任何特定人士作出邀请。此报告内所提到的证券可能在某些地区不能出售。此报告所载的资料由安信国际证券(香港)有限公司(安信国际)编写。此报告所载资料的来源皆被安信国际认为可靠。此报告所载的见解,分析,预测,推断和期望都是以这些可靠数据为基础,只是代表观点的表达。安信国际,其母公司和/或附属公司或任何个人不能担保其准确性或完整性。此报告所载的资料、意见及推测反映安信国际于最初发此报告日期当日的判断,可随时更改而毋须另行通知。安信国际,其母公司或任何其附属公司不会对因使用此报告内之材料而引致任何人士的直接或间接或相关之损失负上任何责任。 此报告内所提到的任何投资都可能涉及相当大的风险,若干投资可能不易变卖,而且也可能不适合所有的投资者。此报告中所提到的投资价值或从中获得的收入可能会受汇率影响而波动。过去的表现不能代表未来的业绩。此报告没有把任何投资者的投资目标,财务状况或特殊需求考虑进去。投资者不应仅依靠此报告,而应按照自己的判断作出投资决定。投资者依据此报告的建议而作出任何投资行动前,应咨询专业意见。 安信国际及其高级职员、董事、员工,可能不时地,在相关的法律、规则或规定的许可下(1)持有或买卖此报告中所提到的公司的证券,(2)进行与此报告内容相异的仓盘买卖,(3)与此报告所提到的任何公司存在顾问,投资银行,或其他金融服务业务关系,(4)又或可能已经向此报告所提到的公司提供了大量的建议或投资服务。投资银行或资产管理可能作出与此报告相反投资决定或持有与此报告不同或相反意见。此报告的意见亦可能与销售人员、交易员或其他集团成员专业人员的意见不同或相反。安信国际,其母公司和/或附属公司的一位或多位董事,高级职员和/或员工可能是此报告提到的证券发行人的董事或高级人员。(5)可能涉及此报告所提到的公司的证券进行自营或庄家活动。 此报告对于收件人来说是完全机密的文件。此报告的全部或任何部分均严禁以任何方