纯碱:未来可待成追忆,只是当下已惘然

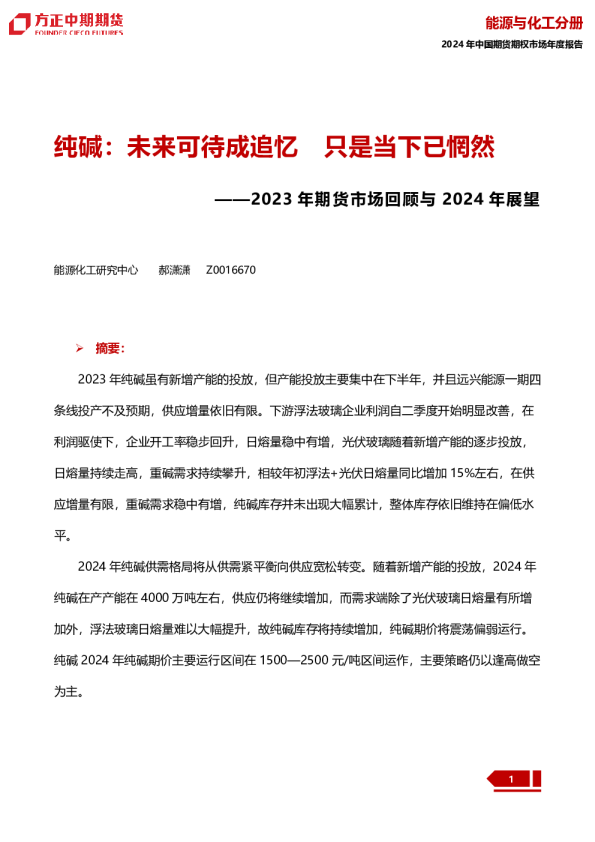

纯碱:未来可待成追忆只是当下已惘然 ——2023年期货市场回顾与2024年展望 能源化工研究中心郝潇潇Z0016670 摘要: 2023年纯碱虽有新增产能的投放,但产能投放主要集中在下半年,并且远兴能源一期四条线投产不及预期,供应增量依旧有限。下游浮法玻璃企业利润自二季度开始明显改善,在利润驱使下,企业开工率稳步回升,日熔量稳中有增,光伏玻璃随着新增产能的逐步投放,日熔量持续走高,重碱需求持续攀升,相较年初浮法+光伏日熔量同比增加15%左右,在供应增量有限,重碱需求稳中有增,纯碱库存并未出现大幅累计,整体库存依旧维持在偏低水平。 2024年纯碱供需格局将从供需紧平衡向供应宽松转变。随着新增产能的投放,2024年 纯碱在产产能在4000万吨左右,供应仍将继续增加,而需求端除了光伏玻璃日熔量有所增加外,浮法玻璃日熔量难以大幅提升,故纯碱库存将持续增加,纯碱期价将震荡偏弱运行。纯碱2024年纯碱期价主要运行区间在1500—2500元/吨区间运作,主要策略仍以逢高做空为主。 目录 第一部分纯碱行情回顾3 一、现货行情回顾3 二、期货行情回顾4 三、成交量及持仓量分析6 第二部分宏观经济情况分析7 一、经济运行持续恢复向好7 二、美联储政策转向8 第三部分纯碱生产供应及进出口情况分析9 一、纯碱生产供应情况分析9 (一)供应稳中有增9 二、纯碱进出口情况分析13 (一)出口明显回落13 (二)进口大幅增加15 第四部分纯碱需求情况17 一、浮法玻璃需求偏弱18 二、光伏玻璃需求偏强21 第五部分纯碱库存低位回升23 第六部分碱厂利润将维持低位25 第七部分纯碱供需平衡表26 第八部分纯碱季节性分析27 第九部分技术分析28 第十部分后市展望28 第十一部分相关股票价格及涨跌幅统计表29 第一部分纯碱行情回顾 一、现货行情回顾 纯碱现货价格 5000 4000 3000 2000 1000 0 2020-11-202021-08-152022-05-102023-02-022023-10-28 纯碱:重质:市场价:华北地区(日)纯碱:重质:市场价:沙河(日) 图1-1重碱现货价格 资料来源:Wind、方正中期研究院 近年来由于纯碱新增产能有限,供应端并未出现明显增量,而需求端随着光伏玻璃日熔量不断增加,需求增速明显超过供应增速,导致纯碱现货价格出现一轮明显的上涨。华北地区重碱现货价格差从2020 年年底不足1500元/吨,迅速攀升至2021年11月份3800元/吨,涨幅超过160%。2021年11月份开始,国家对于煤炭价格的调控,动力煤价格大幅下跌,成本端的坍塌导致纯碱现货价格大幅走低,华北重碱价格从3800元/吨的历史高位,短短一个月左右的时间,下跌至2450元/吨,跌幅超过30%。随着动力煤价格的企稳,纯碱并未有持续的下行动力,但由于下游玻璃生产企业开始出现亏损,补库积极性开始下降,叠加海外高通胀,美联储开始持续加息,海外衰退预期不断增强,在宏观预期偏弱,叠加下游补库意愿偏低的情况下,期价上行驱动亦不足,2022年纯碱现货价格整体上呈现2450—3150元/吨高位宽幅震荡的走势。 2023年,纯碱现货价格一波三折,整体呈现先扬后抑的走势。2022年底,生产企业库存始终维持在 30万吨较低水平,相较于往年60-80万吨的平均水平明显偏低,低库存得加光伏玻璃日熔量不断增加, 现货价格具备上行基础,同时国内防疫政策的调整,宏观预期偏强,纯碱现货出现在2022年底出现一波 较为明显的上涨行情。华北地区重碱价格从2022年12月底的2850元/吨,上涨至2023年一季度末的 3150元/吨,涨幅超过10.5%。春节之后,市场预期发生了较为明显的变化,纯碱从强预期市场转变为弱现实,下游生产企业对高价纯碱较为抵触,4月份开始,轻碱需求明显走低,轻碱现货价格开始下跌,带动重碱价格走低。在买涨不买跌的情绪驱动下,现货价格开始崩盘式下跌,短短一个半月左右的时间,华北重碱现货价格从3150元/吨的高位,下跌至2250元/吨,跌幅28.6%。6月份随着纯碱装置检修增 加,供应端开始出现收缩,叠加新增产能有限,库存开始持续下降,现货价格开始抬升,华北重碱现货价格从8月初2250元/吨一路上涨至3350元/吨,涨幅48.89%。9月份随着纯碱装置检修季结束,此前检修装置陆续恢复生产,叠加新增产能的投放,装置开工率明显回升,产量持续增加,库存亦不断累积,现货价格上行动能偏弱,价格不断下移。10月底,青海地区受环比限产影响,部分装置开工率下滑,供应端收缩,而需求阶段稳定,库存下滑,下游补库积极性增加,现货价格企稳回升。 4000 3500 3000 2500 2000 1500 1000 2019-12-162020-08-172021-04-192021-12-202022-08-222023-04-242023-12-25 二、期货行情回顾 图1-2纯碱活跃合约走势 资料来源:Wind、方正中期研究院 纯碱期货走势同现货走势方向大致相同,但节奏上略有所差异。回顾纯碱近上市之初至2022年来的期价走势,期价整体呈现三个不同的阶段。 第一阶段(2019.12.06—2020.12.11)低位宽幅震荡阶段。合约上市之初,纯碱整体供应趋于宽松,库存维持高位,价格上行驱动偏弱,期价整体出现出低位宽幅震荡的特征。 第二阶段(2020.12.12—2021.10.18)单边上涨阶段。该阶段期价以单边上涨为主,期价上涨的主要驱动来自于需求端和成本端。由于国内疫情得到较好的控制,需求端明显恢复,浮法玻璃日熔量在2020 年下半年开始持续增加,叠加双碳政策的影响,光伏日熔量不断增加,浮法+光伏日熔量从2020年12月 中旬的19.6万吨增加至2021年10月中旬的21.9万吨,增幅超过11.7%,而供应端由于并未有新增装置产能的投放,并出现明显变化,在需求持续增加,而供应并未增加的情况下,纯碱库存持续下降,现货价格不断抬升带动期价开始走高。在此期间,受双碳政策的影响,煤炭价格大幅走高,环渤海5500k动力煤价格从此前700元/吨,一度上涨超过2000元/吨,成本抬升对现货价格起到较好的支持,进而推升期 价,期间期价最高超过3500元/吨。 第三阶段(2021.10.19—2022.12.31)宽幅震荡阶段。此阶段早期,虽然成本端媒体价格下跌,成本坍塌,期价大幅下跌,但在此期间,供应端并未有新增产能的投放,供应增量依旧有限,而需求端随着光伏日熔量的持续增加,需求稳中有增的局面不变,纯碱整体供需维持紧平衡,库存维持在中位偏低水平,从自身基本面来看,期价仍具有较强的上行驱动,但海外美联储持续加息,市场宏观偏悲观的预期对期价又有所打压,在自身供需紧平衡与宏观偏悲观预期的多空博弈下,期间维持区间宽幅震荡。 2023年纯碱期价跌宕起伏,价格波动较大。2023年春节前夕在强预期低库存推升期价不断走高,春 节前夕,纯碱2305合约期价最高触及3000元/吨上方。春节之后市场逻辑开始发生明显变化,从之前的强预期,切换到现实。2023年上半年基本没有新增产能投放,而光伏玻璃仍在不断投产,生产企业低库存属于常态,这基本上属于相对比较确定的上行驱动,但这些利多消息已经被市场消化,行情也运行到了高位,此时并未有进一步的利多消息出现,反而随着时间的推移,新增产能逐步投放之后,后期预期将逐步趋于宽松,纯碱重心在春节之后回落。 4月份开始轻碱整体需求开始明显走弱,市场对于高价轻碱开始出现明显抵触,下游企业压价意愿偏强,轻碱现货价格开始松动,现货价格开始率先回落,由于轻碱价格持续下跌,带动重碱现货价格走弱,同时随着时间的推移市场预期远兴能源一期装置点火不断临近,后期市场供应将不断增加,在供应预期增加,库存阶段性增加,现货价格下跌,等多重因素作用下,期价出现了断崖式下跌,纯碱09合约从2400元/吨以上水平,仅一个多月的时间最低额下跌至1550元/吨,跌幅超过30%。 6月份开始纯碱装置积极性检修,装置开工率不断下滑,产量开始收缩,在此期间,远兴能源装置投产放缓,装置检修损失量超过增量,叠加重碱需求增加,库存下滑,现货价格开始走强,在高基差低库存下,期货开始不断向现货考虑,9月份09合约期价超过3300元/吨,随着检修季的结束,供应恢复,库存开始增加,期间上行驱动不足,重心不断下移。10月底,由于供应阶段性收紧,现货价格走强推升期价不断走高。 纯碱成交量和持仓量 8,000,000 7,000,000 6,000,000 5,000,000 4,000,000 3,000,000 2,000,000 1,000,000 0 2021-09-01 2022-04-01 2022-10-30 2023-05-30 2023-12-28 期货成交量:纯碱 期货持仓量:纯碱 三、成交量及持仓量分析 图1-3纯碱成交量及持仓量资料来源:Wind、方正中期研究院 2023年纯碱期货运行较为平稳,成交量和持仓量持续放大,上半年纯碱月均成交4395.56万手,同比增加76.32%,纯碱月均持仓185.78万手,同比增加134.52%。上半年,纯碱成交量和持仓量大幅增 加主要是由于纯碱维持低库存,期价上行驱动明显,同时随着市场一致性的下跌预期,市场参与度越来越高,持仓量大幅增加。下半年纯碱持仓量明显下滑,主要由于纯碱保证金和手续费提高,市场参与度下滑。持仓量从最高300万手下降至100万手附近,成交量亦下滑至不及高位的一半。 第二部分宏观经济情况分析 万亿 140 初步核算累计值 GDP同比(右轴) 15 20 120 15 10 100 10 80 5 5 60 40 0 0 20 -5 0 -10 -5 PPI同比 CPI同比 一、经济运行持续恢复向好 2018-03 2018-06 2018-09 2018-12 2019-03 2019-06 2019-09 2019-12 2020-03 2020-06 2020-09 2020-12 2021-03 2021-06 2021-09 2021-12 2022-03 2022-06 2022-09 2022-12 2023-03 2023-06 2023-09 2018-11 2019-03 2019-07 2019-11 2020-03 2020-07 2020-11 2021-03 2021-07 2021-11 2022-03 2022-07 2022-11 2023-03 2023-07 2023-11 图2-1GDP同比图2-2CPI及PPI同比 资料来源:Wind、方正中期研究院整理资料来源:Wind、方正中期研究院整理 前三季度,面对复杂严峻的国际环境和艰巨繁重的国内改革发展稳定任务,各地区各部门坚持稳中求进工作总基调,精准有力实施宏观政策调控,着力扩大内需、提振信心、防范风险,国民经济持续恢复向好,生产供给稳步增加,市场需求持续扩大,就业物价总体改善,发展质量稳步提升,积极因素累积增多。初步核算,前三季度国内生产总值913027亿元,按不变价格计算,同比增长5.2%。分产业看,第一产业增加值56374亿元,同比增长4.0%;第二产业增加值353659亿元,增长4.4%;第三产业增加值502993亿元,增长6.0%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%。从环比看,三季度国内生产总值增长1.3%。 前三季度CPI平稳运行,PPI降幅趋于收窄。CPI总体涨势趋缓,前三季度,全国CPI同比上涨0.4%,涨幅比上半年回落0.3个百分点。分月看,CPI同比前高后低。PPI同比降幅总体趋于收窄,前三 季度,全国PPI同比下降3.1%,降幅与上半年相同。分季度看,一季度下降1.6%,二季度下降4.5%,三季度下降3.3%,三季度比二季度降幅收窄1.2个百分点。11月份,CPI、PPI有所下降。11月份,受食品、能源价格波动下行等因素影响,CPI有所下