塑料周报:油市减产支撑,塑料震荡偏暖

投资咨询业务资格证监许可【2011】1776号 华安期货投研塑料周报 油市减产支撑,塑料震荡偏暖 主要因素: 1,OPEC+成员国们各自宣布在明年一季度“自愿”减产,总规模合计219.3万桶/日,其中沙特和俄罗斯分别减产100万桶/日和50万桶/日。 2,汇率持续升值,11月人民币升值的两大推力是中美利差收窄、美国经济数据降温及年底企业结汇。 能源化工团队: 3,美国能源部已经签订合同购买273万桶原油,均价约为79.1美元/桶。 作者1:安然从业资格证号:F3059693咨询从业资格:Z0017288 行情展望: 塑料:OPEC减产达成一致维持减产至明年一季度,国际油价反弹,化工品成本支撑预期偏强。石化出厂价格部分下调,煤化工企业价格部分上涨,市场报价窄幅整理,线性主流7900-8400元/吨。对现货市场提振有限,终端订单跟进不足,采购心态仍显谨慎,预计短期PE行情震荡反弹。 作者2:陆哲远从业资格证号:F3021654咨询从业资格:Z0013532 PP:OPEC减产达成一致维持减产至明年一季度,国际油价反弹,化工品成本支撑预期偏强。由于现阶段石化企业盈利情况不佳,不排除部分在检装置会有延期重启的情况,整体供应面变化不大。进入12月,下游季节性需求转淡,整体行业开工下滑。目前下游心态偏空,加之由于订单依然偏差,成品库存偏高,下游拿货更多的基于投机绝对价格而非订单需求。预计下周PP市场随上游情绪好转而震荡反弹。 ∟.塑料价格短期分析(30天) 【华安解读】 近30天塑料行情先跌后震荡为主,震荡区间为7900-8100。周五日盘塑料主力合约2401收于7928元/吨,在历史分位数里面占26%,处于1个月的中低位。受煤炭端成本支撑影响,短期来看预计塑料价格或将有所反弹。 ∟.塑料价格长期分析(3年) 【华安解读】 近3年塑料历史行情以高位回落为主,价格中枢稳定在8000元/吨。周五日盘塑料主力合约2401收于7928元/吨,在近3年历史分位数里面占23%,处于历史低位。考虑到塑料仍处于投产周期中,长期来看预计价格中枢持续回落。 华安期货投研塑料周报 ∟.上游产量 数据来源:钢联数据、华安期货投资咨询部 【华安解读】 国内PE装置检修损失量约4.35万吨,较上周损失量减少0.21万吨,预计下周检修损失量减少。国内聚丙烯检修损失量累计11.06吨,较上一阶段增加0.14万吨。本阶段内新增检修装置较多,故检修损失量跟随增加。预计PP检修损失量会维持高位。 华安期货投研塑料周报 ∟.社会库存 数据来源:钢联数据、华安期货投资咨询部 【华安解读】 市场行情持续弱势下行,下游需求缓慢转弱,但随价格连续下跌,终端逢低采购有所增加,以及临近月底,两油考核压力下,上游石化库存去化。截至本周四,两油石化库存在62万吨,较上周库存降2.5万吨,较去年同期高2.5万吨。下周适逢月底,合约商完成计划任务,预计下周石化库存小幅去化。 华安期货投研塑料周报 ∟.下游开工率 数据来源:钢联数据、华安期货投资咨询部 【华安解读】 塑料产业链上游开工提升,下游部分行业开工继续小幅下滑。其中,国内PE开工率环比上周涨1.54%至86.73%。下游各行业中,农膜、包装膜、注塑等行业开工较上周小降,下游行业需求继续转弱。各下游行业中,农膜开44%,包装膜开工59%,薄膜开工58%,中空开工56%,管材开工44%,注塑开工56%。 华安期货投研塑料周报 ∟.跨月价差变动 数据来源:iFinD、华安期货投资咨询部 【华安解读】 塑料1-5价差:-31元/吨 根据历史经验,1-5价差持续走弱 华安期货投研塑料周报 ∟.基差变动 数据来源:iFinD、华安期货投资咨询部 【华安解读】 塑料基差:82元/吨PP基差:54元/吨基差走强 华安期货投研塑料周报 ∟.波动率 数据来源:iFinD、华安期货投资咨询部 【华安解读】 波动率低位反弹 免责声明 本报告中的信息均来源于公开可获得资料,华安期货投资咨询部力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。 公司地址:安徽省合肥市蜀山区潜山路190号华邦世贸中心超高层写字楼40、41层

你可能感兴趣

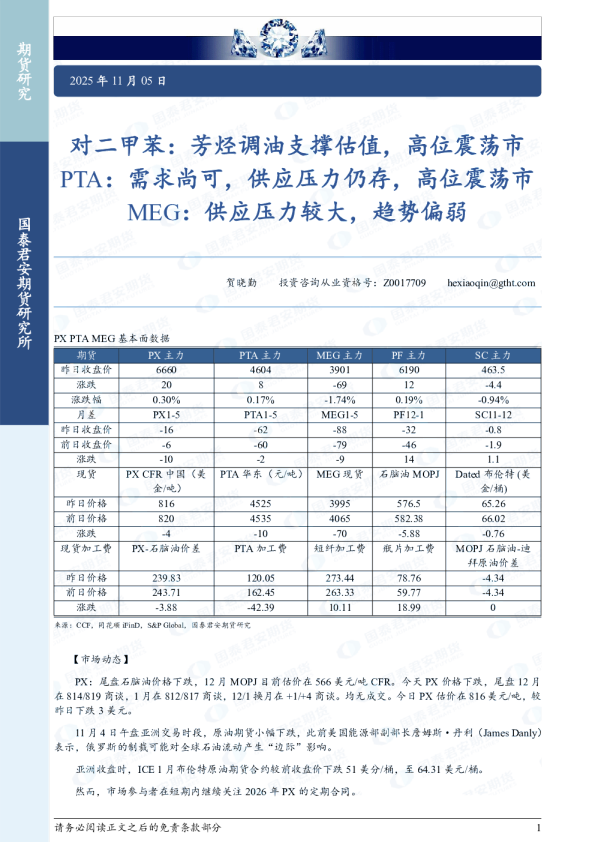

对二甲苯:芳烃调油支撑估值,高位震荡市, PTA:需求尚可,供应压力仍存,高位震荡市,MEG:供应压力较大,趋势偏弱

对二甲苯:芳烃调油支撑估值,高位震荡市,PTA:需求尚可,供应压力仍存,高位震荡市,MEG:供应压力较大,趋势偏弱

对二甲苯:芳烃调油支撑估值,高位震荡市 PTA:需求尚可,供应压力仍存,高位震荡市 MEG:供应压力较大,趋势偏弱

对二甲苯:芳烃调油支撑估值,高位震荡市,PTA:需求尚可,供应压力仍存,高位震荡市,MEG:供应压力较大,趋势偏弱