2023年9月CPI、PPI分析:物价四季度平稳回升

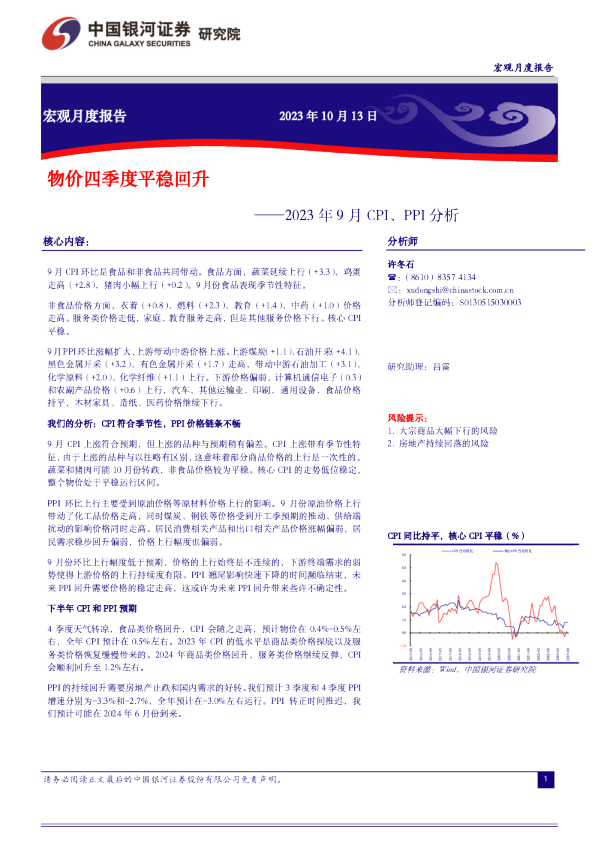

2023年10月13日 物价四季度平稳回升 ——2023年9月CPI、PPI分析 核心内容: 分析师 许冬石:(8610)8357 4134:xudongshi@chinastock.com.cn分析师登记编码:S0130515030003 9月CPI环比是食品和非食品共同带动。食品方面,蔬菜延续上行(+3.3),鸡蛋走高(+2.8),猪肉小幅上行(+0.2)。9月份食品表现季节性特征。 非食品价格方面,衣着(+0.8)、燃料(+2.3)、教育(+1.4)、中药(+1.0)价格走高。服务类价格走低,家庭、教育服务走高,但是其他服务价格下行。核心CPI平稳。 9月PPI环比涨幅扩大,上游带动中游价格上涨。上游煤炭(+1.1)、石油开采(+4.1)、黑色金属开采(+3.2)、有色金属开采(+1.7)走高,带动中游石油加工(+3.1)、化学原料(+2.0)、化学纤维(+1.1)上行。下游价格偏弱,计算机通信电子(0.3)和农副产品价格(+0.6)上行,汽车、其他运输业、印刷、通用设备、食品价格持平,木材家具、造纸、医药价格继续下行。 研究助理:吕雷 风险提示: 我们的分析:CPI符合季节性,PPI价格链条不畅 1.大宗商品大幅下行的风险2.房地产持续回落的风险 9月CPI上涨符合预期,但上涨的品种与预期稍有偏差。CPI上涨带有季节性特征,由于上涨的品种与以往略有区别,这意味着部分商品价格的上行是一次性的。蔬菜和猪肉可能10月份转跌,非食品价格较为平稳。核心CPI的走势低位稳定,整个物价处于平稳运行区间。 PPI环比上行主要受到原油价格等原材料价格上行的影响。9月份原油价格上行带动了化工品价格走高,同时煤炭、钢铁等价格受到开工季预期的推动、供给端扰动的影响价格同时走高。居民消费相关产品和出口相关产品价格涨幅偏弱,居民需求稳步回升偏弱,价格上行幅度也偏弱。 9月份环比上行幅度低于预期,价格的上行始终是不连续的,下游终端需求的弱势使得上游价格的上行持续度有限。PPI翘尾影响快速下降的时间濒临结束,未来PPI回升需要价格的稳定走高,这或许为未来PPI回升带来些许不确定性。 下半年CPI和PPI预期 4季度天气转凉,食品类价格回升,CPI会随之走高,预计物价在0.4%-0.5%左右,全年CPI预计在0.5%左右。2023年CPI的低水平是商品类价格探底以及服务类价格恢复缓慢带来的。2024年商品类价格回升,服务类价格继续反弹,CPI会顺利回升至1.2%左右。 资料来源:Wind,中国银河证券研究院 PPI的持续回升需要房地产止跌和国内需求的好转。我们预计3季度和4季度PPI增速分别为-3.3%和-2.7%,全年预计在-3.0%左右运行。PPI转正时间推迟,我们预计可能在2024年6月份到来。 一、CPI:服务价格不及预期拖累CPI环比继续改善 9月份CPI同比持平,环比继续上涨,核心CPI平稳。9月CPI同比持平(前值+0.1%),低于Wind一致预期0.2%。9月份CPI环比继续上行0.2%,其中商品价格环比上行0.4%,服务价格下行0.1%,服务价格不及预期拖累CPI环比延续改善。核心CPI同比增速0.8%,与8月份持平。 资料来源:Wind,中国银河证券研究院 资料来源:Wind,中国银河证券研究院 9月份CPI环比继续上涨,服务项中教育服务上涨1.4%,旅游价格回落至-3.4%,带动服务价格转负,拖累CPI环比涨幅回落,交通工具用燃料上行2.3%,其他商品消费涨幅边际回升,服装价格上行0.9,通信工具上行0.1,家用器具价格持平。食品项中猪肉小幅上涨0.2%、鲜菜上涨3.3%,带动食品类价格继续上行。 第一、旅游出行回落,服务类价格小幅走低。暑期出行效应减退,旅游价格下行-3.4%,带动服务价格转负。教育服务上行1.4%,家庭服务价格小幅上行,其它邮递服务、通信服务和医疗服务价格持平。 第二、服装、燃料、中药价格继续上行,商品价格小幅上涨。秋装换季上新,服装价格上涨0.9%。交通工具用燃料和水电燃料价格分别上行2.3%和0.3%,9月份国际油价高位波动上行带动了交通工具燃料价格的上行,短期内燃料价格大概率延续高位震荡。中药价格继续坚挺,9月中药价格同比上行7.3%,环比上行1%。中药价格上行有成本不断走高的因素,中药价格已经连续多年价格走高。其它商品价格基本稳定,其中通信工具上涨0.1%,家用器具价格持平。 第三、食品价格继续上行,符合季节性特征。鲜菜价格上行3.3%,延续8月份的上行,高于寿光蔬菜和商务部价格指数,鸡蛋环比上涨2.8%。猪肉价格涨幅收窄,环比上行0.2%。 第四、核心价格保持平稳,本月并未变动。9月份核心CPI环比保持平稳,同比上月持平,整体价格水平稳定。 资料来源:Wind,中国银河证券研究院 资料来源:Wind,中国银河证券研究院 二、PPI:上游价格上行带动PPI环比继续改善 9月份全国工业生产者出厂价格(PPI)同比-2.5%,环比上涨0.4%。9月份生产资料价格环比上行0.5%,主要受能源价格上行带动。生活资料价格小幅走高,居民需求小幅回升。 9月份上游价格延续上涨、中游价格分化,下游上行不及预期。上游方面,原油价格走高带动石油天然气开采业价格上行,煤炭供给因素和钢铁的低库存带来煤炭、黑色采矿、有色采矿价格上行。中游方面,石油煤炭加工、化学原料、化学纤维、有色金属冶炼价格上行,橡胶 塑料、非金属矿物、金属制品价格下行,黑色金属冶炼和通用设备价格持平。下游价格仍然分化,恢复不及预期。计算机通信电子设备业价格上行0.3%,铁路船舶航空航天运输设备、汽车价格保持平稳,医药小幅下行0.1%。 整体来看,去年基数不高,PPI同比涨幅不及预期,主要涨价因素持续性需要观察。PPI的全面走高需要内需持续上行和房地产行业的好转带动。 资料来源:Wind,中国银河证券研究院 资料来源:Wind,中国银河证券研究院 三、我们对CPI的分析:符合预期的上行 9月份CPI价格的上行具有季节性特征。9月份食品价格上行0.3%,非食品价格上行0.2%。食品价格上行主要是蔬菜、鸡蛋带来的,非食品上行由衣着和教育带动。 9月份食品价格上行带有季节性特征,这种价格的上行是8月份的延续。8月到9月,北方地产菜供应接近尾声,产量下降,同时中秋国庆双节到来也带来了蔬菜价格的上行。但也要注意到,蔬菜上涨弱于往年。9月份猪肉价格仅有小幅上行,猪肉的供给仍然较为充足,即使有节日的加持,猪肉价格上行也很难持续,十一期间猪肉价格已经走低。 非食品中引领价格上行的品种有所不同,9月份是衣着、教育、燃料、中药。衣着的上行是季节性的,并且衣着的涨幅与历史水平持平。比较意外的是教育价格上行,旅游价格下跌。教育价格9月份上行1.4%,这种价格的上行基本是一次性的。旅游价格可能源于8月份暑期 价格上行过快,9月份自然回归。燃料仍然受到原油价格上行的影响,但预计难以持续。本年度中药价格处于持续上行阶段。 整个9月来看,价格的上涨符合预期,但上涨的品种与预期稍有偏差。9月份的价格上涨带有季节性和一次性特征,价格上行的品种延续性较低。9月份价格表现整体仍然是偏弱,服务类价格下跌。核心CPI的走势低位平稳,整个物价处于稳定运行区间。 资料来源:Wind,中国银河证券研究院 资料来源:Wind,中国银河证券研究院 四、我们对PPI的分析:价格回升的链条并不完整 首先,PPI环比继续上行,主要受到原油价格等原材料价格上行的影响。9月份原油价格上行带动了化工品价格走高,同时煤炭、钢铁等价格受到开工季预期的推动、供给端扰动的影响价格同时走高。可以看到9月份上游的煤炭开采、石油天然气开采、黑色金属和有色金属开采上游行业快速上行。中游的石油加工、化学原料、化学纤维、有色金属加工行业出厂价格也随之走高。 其次,居民消费相关产品和出口相关产品价格涨幅偏弱,居民需求稳步回升偏弱,价格上行幅度也偏弱。出口的汽车、其他运输业价格平稳,计算机电子设备稍有回升,居民农副食品和纺织服装仅有小幅上行,其他食品、烟草行业价格平稳,木材家具、造纸、医药行业价格继续下跌。 PPI在9月份环比虽然上行,但是上行幅度低于预期,价格的上行始终是不连续的,下游终端需求的弱势使得上游价格的上行持续度有限。 PPI翘尾影响快速下降的时间濒临结束,未来PPI回升需要价格的稳定走高,这或许为未来PPI回升带来些许不确定性。 资料来源:Wind,中国银河证券研究院 资料来源:Wind,中国银河证券研究院 五、四季度CPI和PPI预期 9月份CPI上涨带有季节性特征,价格的持续上行动力不足。9月份价格上涨的品种与以往略有区别,这意味着部分商品价格的上行是一次性的。总体来说,CPI仍然是偏平稳运行,核心CPI、服务类CPI等价格稳定。2023年物价波动仍然小幅度、正常范围的,在房价疲弱的情况下,物价持续走高需要更多的需求刺激。 3季度的物价水平预计是年内低点,同比0.1%。4季度天气转凉,食品类价格回升,物价会随之走高,预计物价在0.4%-0.5%左右,全年CPI预计在0.5%左右。2023年CPI的低水平是商品类价格探底以及服务类价格恢复缓慢带来的。2024年商品类价格回升,服务类价格继续反弹,CPI会顺利回升至1.2%左右。 10月份的翘尾因素-0.1%左右。10月份预计蔬菜和猪肉价格回落,国庆节日可能会带动部分商品涨价,旅游、其他服务、中药价格可能上行,其他商品价格小幅波动。预计10月份同比价格可能在0.1%左右。 PPI的回升速度仍然低于预期,原材料价格的上行并不具有持续性。房地产产业链的疲软、出口的下行使得工业产能处于“过剩”状态。下游行业的疲软使得PPI的回升速度偏弱,PPI上中游的价格对下游的传导并不顺畅。 10月份开始PPI的翘尾因素影响逐步减弱,PPI未来的回升需要环比逐步上行。而在房地产疲软的情况下,未来出厂价格可能更为波动,环比持续上行较为困难。PPI同比持续回升在未来较为波折。PPI的持续回升需要房地产止跌和国内需求的好转。 我们预计3季度和4季度PPI增速分别为-3.3%和-2.7%,全年预计在-3.0%左右运行。PPI转正时间推迟,我们预计可能在2024年6月份到来。 图表目录 图1:CPI同比持平,核心CPI平稳(%).....................................................................................................................2图2:CPI环比继续上涨(%).........................................................................................................................................2图3:服务价格季节性变动(%)....................................................................................................................................3图4:CPI中商品和服务价格变动(%).........................................................................................................................3图5:CPI各部门价格同比变化...............................................................................................................